#2021雪球投资炼金季# $中远海控(SH601919)$

自从认识了红总,小水手等优秀的海控掌舵人,就开始变懒,很少自己分析了。

本文仅用于自己研究,记录和分享。

北京时间2021年3月30日晚10点,翘首以盼多时的中远海控年报终于出了。作为持有时间超过8个月的第一大重仓股,自然是要好好看看年报,并对重点地方做记录。

首先在看研报前有几个数据需要大家先明白,单位别搞混:

标准箱TEU:国际标准化的二十尺的集装箱

FEU:国际标准化的四十尺的集装箱

换算标准:2TEU=1FEU

一、中远海控现状

中远海控前身是中国远洋,后在2016年进行了重大资产重组,剥离了亏损严重,运营不善的干散货业务,现在公司主营业务一共有两个:集装箱运输业务和码头业务。

集装箱运输:

中远海控主要通过中远海控集运和间接控股子公司 $东方海外国际(00316)$ 来经营国际和国内的集装箱运输业务。目前,海控共经营 278 条国际航线(含国际支线)、54 条中国沿海航线及 80 条珠江三角洲和长江支线。

截至 2020 年底,公司经营的集装箱船队规模为 536 艘、3,073,684 标准箱。

世界第三。

码头业务:

中远海运港口在全球 36 个港口营运及管理 357 个泊位,其中 210 个为集装 箱泊位,总年处理量达约 1.18 亿标准箱。

在海控的年报中有这么一句话:具有船公司背景的码头运营商致力于发挥协同效应,在货源竞争中占得先机。

具有码头优势的海控,在成本控制,协同工作,货源竞争中有着非常大的优势。海控的集装箱码头在世界上蝉联第一!

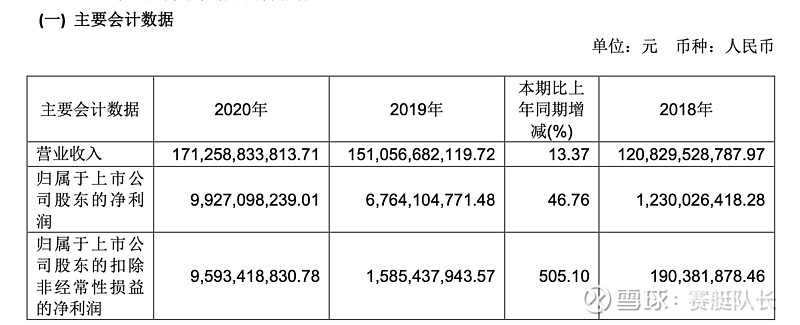

1.公司业绩:

2020年海控净利润99亿,2019年是67亿,同比增加了46%。但是2019年主要的利润来源于出售了长滩码头,这里说一下背景,在2018年中远海控收购东方海外的时候签了一个协议,因为长滩码头是美国最安全、最高效和最节能的码头,所以当年海控和东方海外与美国国土安全部和司法部签订了《国家安全协议》。想要收购东方海外,就得向第三方出售长滩码头。

所以在2019年就把长滩码头出售给了MIP,标价120亿。

如果只看扣非的净利润,2019年只有15亿,同比增长了505%

分季度来看,第一季度扣非7500万,二季度8亿,三季度27亿,四季度60亿。

按照目前运价来算,2020年第一季度净利润不会低于130亿,也就是扣非同比增加17000%

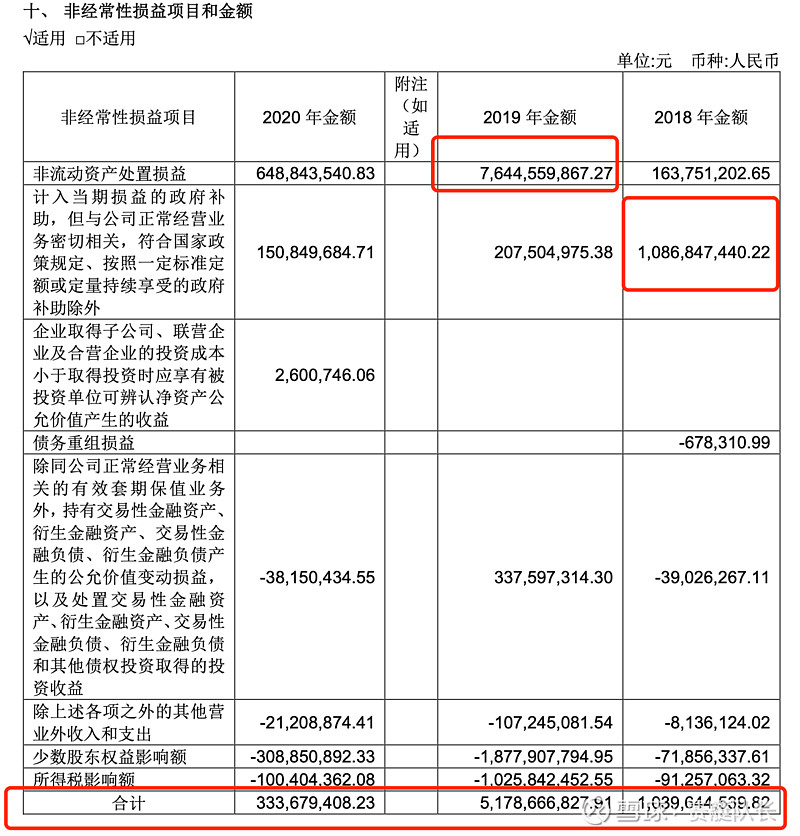

2.非经常性损益

从非经常性损益表里我们可以看出海控这几年的艰辛,如果大家有心去翻看海控历史的扣非净利润可以发现,自从2011年到重组前到2016年,扣非都是负的,每年都亏几十个亿。

真的是很艰辛,重组之后每年扣非基本都转正了。上图我标了几个重点,2018年主要是政府补助10个亿,2019年是出售长滩码头50亿。

2020年是最少的,总共非经常性损益只有3个亿,也就是海控开始真正靠自己站起来了,不再靠政府补助和出售资产支撑了。

这非常重要,也是海控真正腾飞的标志!

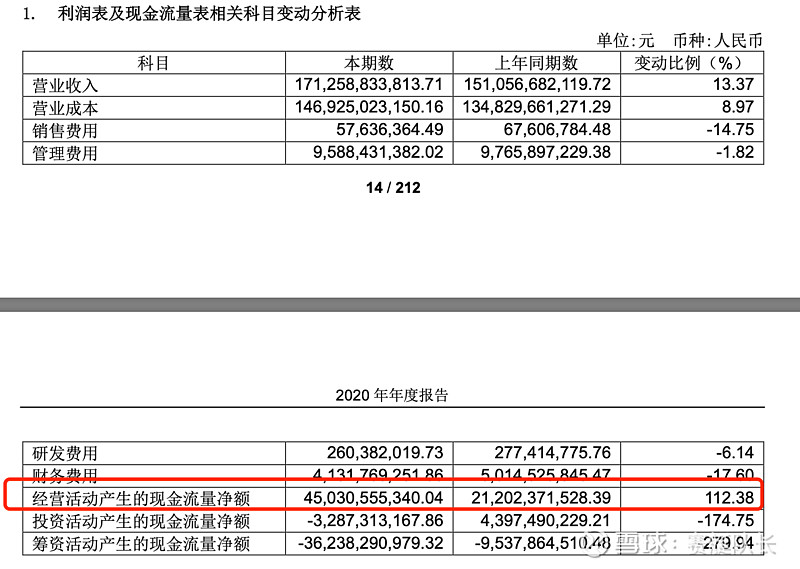

3.现金流

海控这一年现金流增加到450亿,同比增加了238亿,大家可能对这个没什么概念。

A股4000多只股票里,海控经营性现金流排名第24名,前面除了比亚迪,全都是银行、保险、券商、房地产。

对了还有一个叫贵州茅台的是516亿,比海控多几十亿。

庞大的现金流是公司稳健经营的基础,在行业发展的高峰期可以降低负债,优化债务结构。在行业发展的低谷,可以并购优质资产,扩大市场占有率。

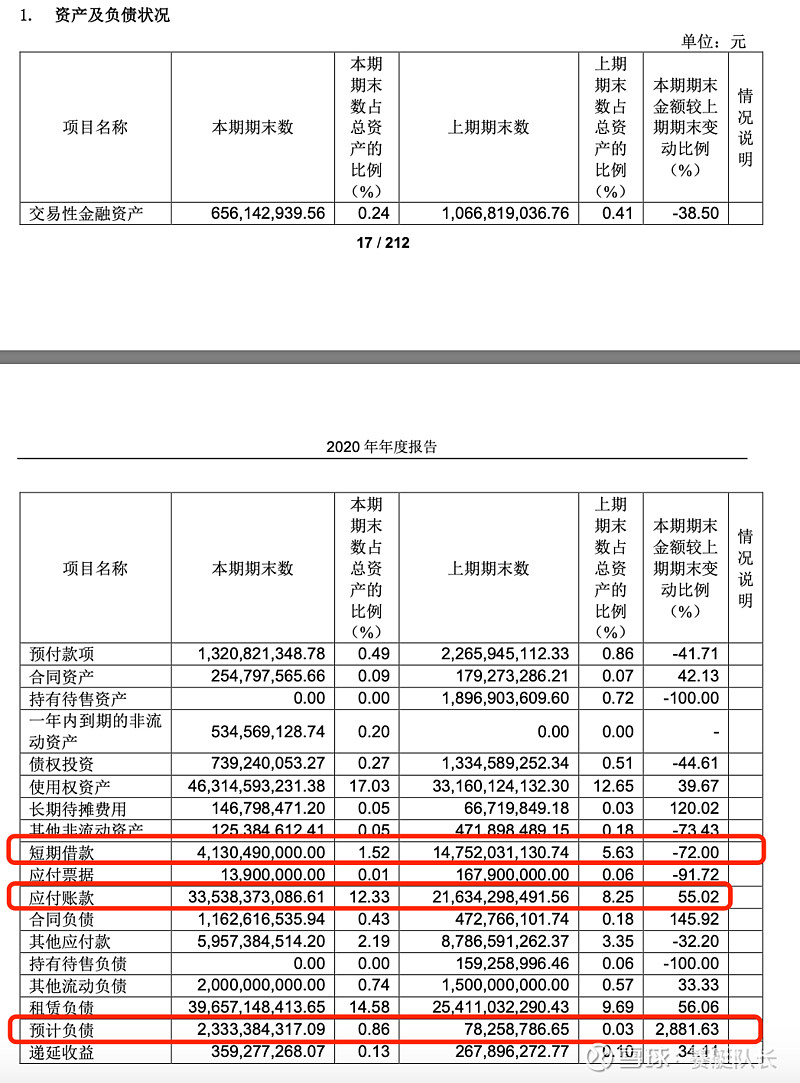

4.负债

负债表也很有意思,我把三项重点标出来了。

第一个是短期借款,从147亿到了41亿,一年偿还了100多亿的短期借款,结合上面的现金流,海控的财务状况前所未有的好,就像一个200多斤的胖子,通过不断健身锻炼,现在130斤一样。

第二个是应付账款从216亿增加到了335亿,集团解释是因为疫情影响,其实就是话语权的提升,你先给我干活,我后给你钱。参考茅台。

第三个是预计负债,这个科目很有意思,预计有可能发生的负债,一般在用于调节财务时候才会用,中远是这么解释的:主要是受新冠疫情影响,东方海外国际对于长滩集装箱码头长期服务协议计提了拨备。

从原来的7000万一下增加到了23亿,疫情对码头能有什么影响,直接计提了22亿,如果2020年净利润增加22亿,那么将达到121亿,就要发年报预告了。

当然平滑利润很常见,就是雨季储水预防旱季。同时说明,海控的盈利能力远超年报披露的水平,这个行业真的太赚钱了!

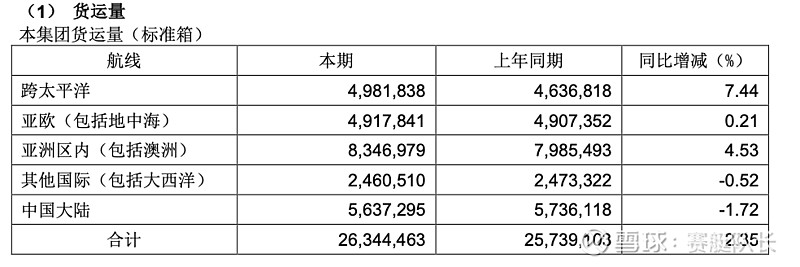

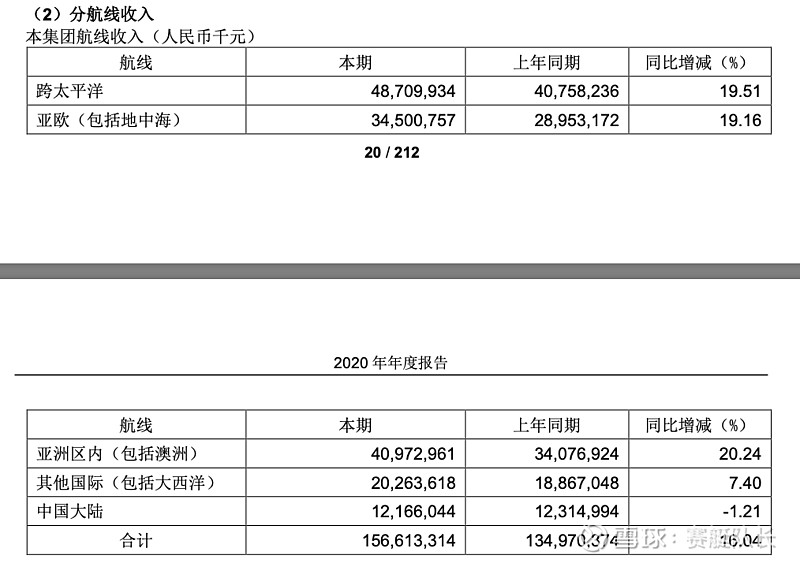

5.货运量和收入

整体货运量增幅不大,但是收入同比增加了16%左右。

收入增加了16%,利润增加了500%,这才是海控核心的价值。

简单说,就是海控成本是基本不变的,只要货价每TEU提高,提高的部分都是利润。

按照表中的数据,收入增加了120亿,利润增加了80亿,这其中还有之前说的计提22亿的亏损,实际收入增加的部分和净利润差不多。

这和茅台有什么区别?涨价部分就是利润,成本基本恒定,为什么茅台就可以给到80倍pe,海控就只给几倍的pe。可能有人会说定价权的问题,茅台的定价权在自己手里,海控的不是。

但是,茅台可以随意涨价吗?现在出厂价直接涨到5000,可能吗?明显不可能,只不过是在市场允许的范围内可以自主涨价而已。集装箱运输行业通过了多年的重组兼并,现在就是三大联盟的寡头垄断,最差的2018年,也没见到海控出现亏损,随着船东的议价能力增强,海控乃至整个行业的定价权都会重新洗牌。

以公允价值计量的金融资产少了7个亿,不知道是什么地方亏损了,也像是隐藏的利润。

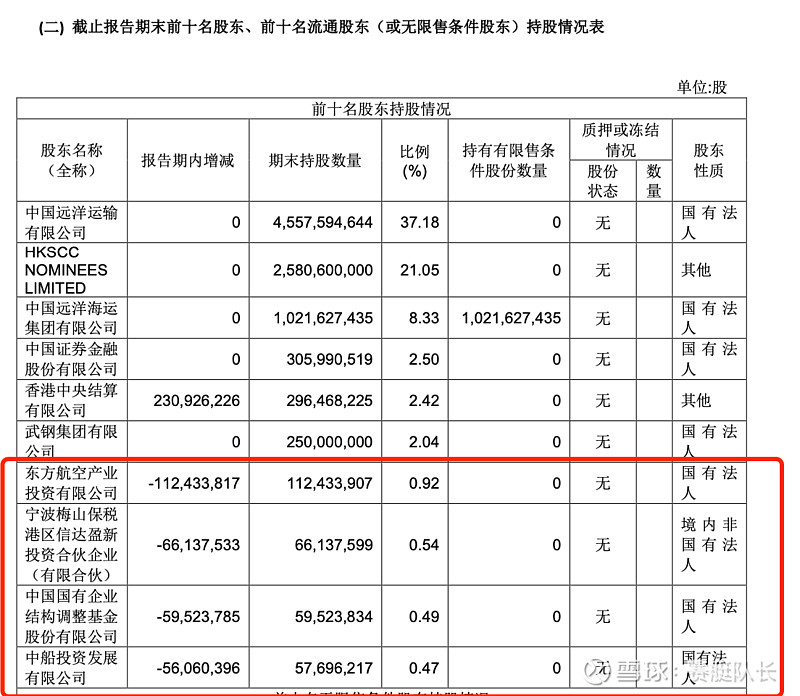

6.股东情况

小非们能减都减了,1,2月份,2个月经历了7个跌停,现在看看也不冤。他们成本都低,减持很正常,没有什么格局不格局的,有多少人在一个十倍股中能从头吃到尾?

这些只会影响短期走势,不影响长期,我们换个角度思考,如果是其他家企业面临这么大的减持,股价会什么样子呢?我想创历史新低也不为过,但是海控依旧坚挺,说明有出还有进。

二、海控的未来

1.利润分配

今年每10股转增3股,海控从2011年开始就没有过任何分红和转、送股了,不是它不想做,而是真的经营状况达不到啊。这十年每一年都走的不容易,这期间经历了st,靠着母公司救济才不至于退市,后面进行重组,把上市公司的血液重新换了一遍。之后继续做大做强,收购运营能力强劲的东方海外,也就是香港特首董先森的家族企业。完成了历史上无与伦比的飞跃。

还有很多人说海控赚了这么多钱为什么不分红,这点我下面来说一下。

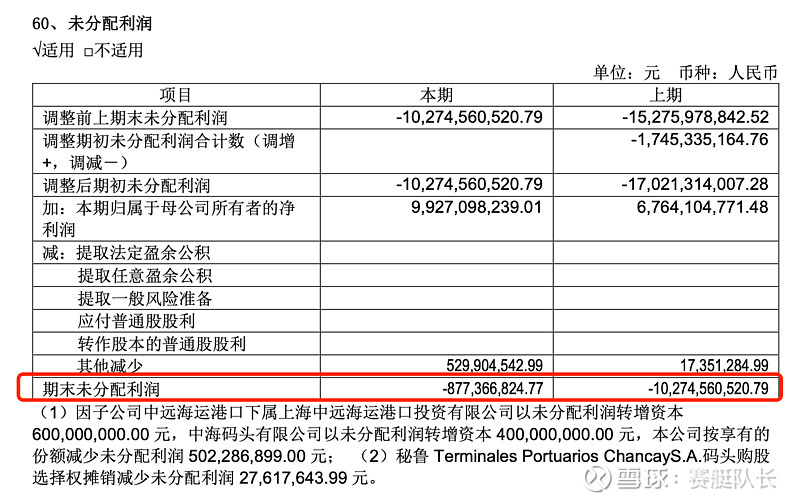

2.未分配利润

因为历史遗留原因,中远海控负债极高,2018年底公司未分配利润是-170亿,2019年底是-100亿,到了2020年底是-8亿。

也就是海控3年时间把未分配利润从-170亿降低到了-8亿,当未分配利润为正的时候,就是海控可以开始分红的时候。

按照2021年净利润500亿估算,2021年的分红将不少于150亿,甚至有可能在年中进行一次分红来回馈股东们。

3.未来的价值

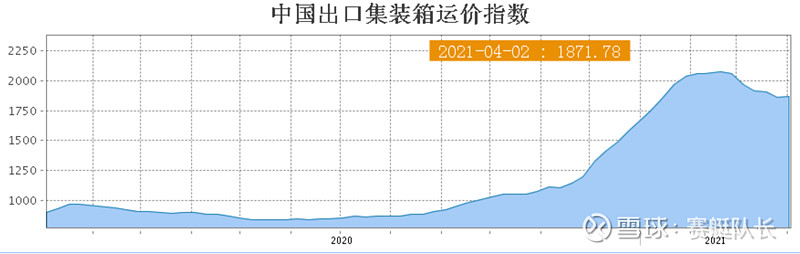

CCFI综合运价指数依旧在高位震荡,之前说过海控的赚钱逻辑了,超过成本线上的都是利润。

2020年CCFI均值是984,2020年Q4均值是1250,2021年第一季度均值是1960,同比2020年均值增长100%。

海控在2020年执行的还是旧的长协价,也就是50%欧线+52%美线的长协赚钱不多,马上从3月份欧线,5月美线都开始用新的长协价格。

甚至有巨头,沃尔玛,三星等要签更长时间的长协价格。

我来按一个最简单的计算器,CCFIQ4是1250,海控净利润是60亿,一季度CCFI是1960,同比增加56.8%,那么这么算一季度净利润是94亿,但是这么算是错的,因为CCFI和海控的净利润并非直接线性相关。

因为2020Q4的CCFI相比Q3只增加26%,但是利润增加了200%,从20亿到了60亿,如果这么算2021年Q1应该是Q4基础上最少翻倍,也就是120亿以上。

现在这么疯狂的运价谁也想不到,现在能确定就是2季度的利润会继续超越1季度,全年有望净利润在500亿以上。

苏伊士运河的堵塞,又如蝴蝶煽动的翅膀,让运价再次飙升,这说明现在运力还是紧平衡状态,有任何风吹草动都会让运价再次上涨。

而三大联盟控制运力也会乐见其成。

在疫情复苏的大背景下,航运业或许真的迎来了最美好、最癫狂的时代。

最后想说:

投资要有股东精神,一个一天能给你赚1个多亿的公司,如果你是他的股东,你会卖出吗?