文|新消费财研社

尽管今年乳制品行业仍未走出低谷期,但有市场人士认为,最艰难的阶段即将过去,乳业已经看到“破局”的曙光。

7月3日盘中,乳业股持续拉升,熊猫乳品、西部牧业涨逾6%,蒙牛乳业涨5%贝因美、皇氏集团、新农开发涨逾3%。乳业板块指数报753.487点,涨幅达2%。

“在第三季度开启之际,乳业板块上涨我认为是正常的”中国食品产业分析师朱丹蓬告诉新消费财研社。他认为,三季度是一个很重要的营销节点,很多快消品迎来了销售旺季,同时乳制品创新升级和迭代速度也在加快。因此,在旺季红利、消费红利和产品红利等多重红利叠加之下,乳业板块迎来整体的拉升是符合行业发展趋势和商业逻辑的。

在消费者对于健康和价值追求不断上升的驱动下,尽管面临增长方式重塑的挑战,但中国乳制品行业仍然存在机遇,乳企也正在积极探索高质量发展路径,寻找新的增长点。

乳制品行业消费复苏低于预期

近两年来,供给端的不断扩张、终端消费市场低迷以及奶源价格的一路走低,使得我国乳制品行业过去的增长方式难以为继,面临着阶段性发展困局。

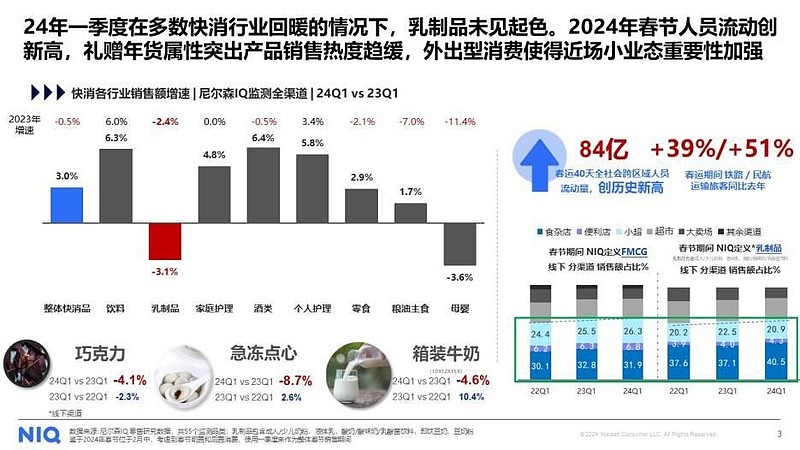

尼尔森报告显示,随着中国经济的持续恢复,消费市场呈现出温和修复态势。然而,在多数快消行业回暖的情况下,乳制品行业整体消费复苏低于预期,今年第一季度乳制品全渠道销售额增速同比增长-3.1%。

图源/尼尔森报告

上市乳企的一季度业绩表现也能佐证上述观点。

2023年原料奶供过于求,成本居高不下,价格走低,奶牛养殖亏损面较大;乳制品产销不旺,行业整体形势不容乐观。根据2024年一季报,19家上市乳企中只有5家“优等生”营收实现了增长,半数企业出现亏损,行业“马太效应”持续增强。

对比几家头部乳企的一季度业绩可以发现,各家表现个体差异性较大。有的仍然能实现净利润的大幅增长,有的则面临营收净利双降的局面,还有新乳业等企业虽然实现了业绩增长,但现金流大幅下滑。

其中,伊利股份一季度实现营业总收入325.77亿元,同比下降2.60%;实现归母净利润59.23亿元,同比增长63.84%;成本端营业成本208.44亿元,同比下降5.56%。

光明乳业一季度实现营业收入64.17亿元,同比下降9.25%;净利润1.72亿元,同比下降8.07%;归属上市股东的净利润1.72亿元,同比下降8.07%。

新乳业一季度实现营业收入约26.14亿元,同比增长3.66%;归属于上市公司股东的净利润约8974.82万元,同比增长46.93%;而同期公司经营活动产生的现金流量净额则由上年同期的2.1亿元转负,同比大降103.56%。

同样作为区域乳企,三元股份一季度实现营业总收入20.41亿元,同比下降5.15%;归母净利润7327.29万元,同比增长73.34%;扣非净利润6763.26万元,同比增长72.09%。

不过,尽管今年一季度很多乳企业绩增长情况不算乐观,但尼尔森报告指出,乳制品产业仍有其独特的增长点。

图源/尼尔森报告

首先,在人员流动性增强以及外出型消费的驱动下,乳制品在近场小型业态的销售占比有所增强。这一现象不仅反映了消费者对健康食品的持续需求,也体现了乳制品在近场小型业态中的销售潜力。近场小型业态,如便利店、超市等,因其便利性和即时性,很可能成为消费者购买乳制品的重要渠道。这种消费模式的转变,为乳制品企业提供了新的市场机会。

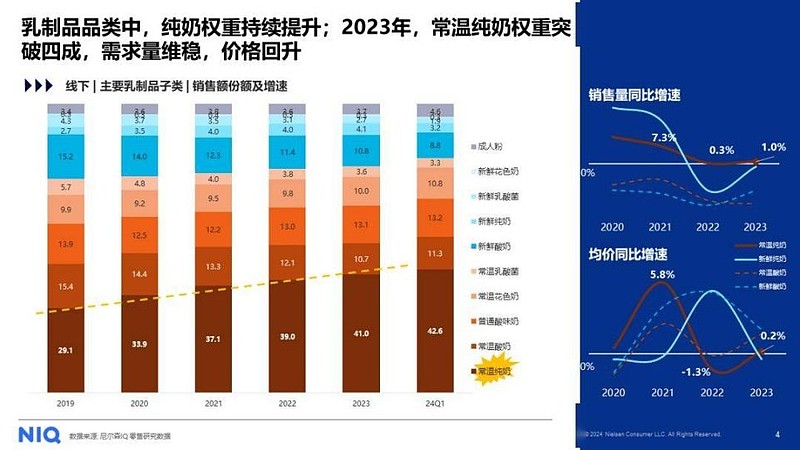

其次,在产品品类方面,乳制品中的纯奶品类市场份额持续增长。2023年常温纯奶的市场份额突破四成,显示出消费者对常温纯奶的稳定需求。同时,价格的上升趋势也反映出消费者愿意为高品质产品支付更高的价格,这为乳制品企业提供了提升产品附加值的机会。

乳企线上营销与线下渠道“两手抓”

虽然如今线上渠道已成为各大乳企必争之地,但线下市场依然是推动消费市场保持增长的“主战场”,展现出的巨大潜力不容忽视。

尼尔森IQ零研数据显示,2023年下线市场的店铺数量增加9万家,扩张速度达2%。得益于国内连锁商超下沉和冷链物流的逐年发展,乳品厂商有机会进一步加大其在下线城市及乡村的市场渗透。

在销售额增长方面,下线市场的销售额复合增速也优于上线市场。基于此,伊利、蒙牛等乳业巨头仍在不断加大线下市场的投入,持续完善下线市场的销售网络布局,强化渠道下沉策略。

伊利股份在2023年财报中提及,公司将持续加大在下线市场的投入,通过优化渠道结构和提升产品渗透率,实现了在下线市场的稳健增长。

而这一策略成效较为突出,2023年伊利液奶业务实现营业收入855.40亿元,业务规模、市场份额持续稳居第一;奶粉及奶制品2023年营收275.98亿元,同比增长5.09%,整体奶粉销量已跃升至中国市场第一。

另一乳业巨头蒙牛2023财报中也显示相似的策略。在奶粉业务方面,国内婴配粉业务聚焦瑞哺恩品牌,新国标产品矩阵布局持续完善。包括,瑞哺恩恩至、瑞哺恩菁至、初爱牛牛、瑞哺恩亲悠、瑞哺恩亲益、朵拉小羊初赐、瑞哺恩菁珀。

对于乳企而言,线下渠道的重要性不言而喻,同时网上零售增长较快,对乳品市场拉动作用明显,因此各大乳企也在营销层面上下足了功夫,持续抢夺热点、流量和关注度。

从今年各大乳企线上营销策略来看,邀请流量明星代言和植入热门电视剧及综艺仍然是渗透消费者心智的主流方式。

今年上半年,各大乳企密集焕新品牌品牌形象及代言人。2月份,飞鹤官宣奚梦瑶成为聪明妈妈新推大使;5月份,蒙牛宣布贾玲成为品牌代言人;雷佳音和孙怡也成为君乐宝及贝因美的新任代言人。

与此同时,今年上半年的各大热播电视剧也不乏乳企们的身影,繁花、玫瑰的故事、与凤行、庆余年第二季等流量剧成为植入广告的主阵地,其中出现了惠氏美素佳儿、启赋、海普诺凯、佳贝艾特等多家知名品牌的身影。

此外,线下场景和各大体育赛事也依然是乳业巨头争相布局的重要营销阵地。在今年上半年,伊利和蒙牛针对巴黎奥运会营销动作频频。在业内人士看来,蒙牛、伊利“豪赌”全球性体育赛事的背后,更多看上了其为品牌带来的国际影响力。这样的赞助、营销为本土品牌走出国门,成为全球化品牌提供更多的可能性。

乳制品市场需求多样性提升

健康化功能化转型助力乳企突围

近年来,消费者对于健康和价值的追求日益增长,乳制品市场需求也越来越多样化。

据艾媒咨询报告,当前国内人均乳制品消费量对比欧美等发达国家仍有距离,乳制品消费结构以液态奶为主,乳制品市场主要定位为基础营养品。消费升级的到来和国民健康意识的日益普及,将为乳制品市场注入新的发展动力,高端化、健康化、功能化的乳制品是未来的发展方向。

从另一角度来看,虽然牛奶收购价格已经连降27个月,但今年以来羊奶收购价格却不降反升。陕西乳企和专家认为,虽然羊奶行业也受到婴配粉等市场萎缩的冲击,但成人羊奶粉转走功能化营养品路线,销售增长带动了行业增长。

在业内看来,羊奶粉的逆势增长从侧面说明,向全家营养转型仍是乳企突围的未来方向。

独立乳业分析师宋亮认为,国内健康营养产品的市场规模更大,且增长迅速,同时全家营养转型对乳企的研发等综合实力要求较高,特别考验其创新能力和技术储备的厚度,也有利于头部企业进一步拉开差距,从产品同质化竞争中快速脱身。

从市场需求端来看,尼尔森研究显示,有72%的中国消费者选择对健康有益的产品,70%的中国消费者表示会尝试有助于健康的新品,这两个比例均高于亚太消费者的平均水平。基于此,乳制品行业的机会赛道将围绕身心健康,注重产品功能化创新及技术创新,并结合跨品类和海外新趋势,引领品类新发展。

查询各大乳企的财报和发展战略可知,越来越多的乳企加大了健康营养产品业务的投入和布局力度。

近年来,伊利通过推出多种功能性乳制品和健康产品,满足了消费者对健康饮食的需求,进一步巩固了其在下线市场的领导地位。

达能集团在资本市场日活动中宣布,“健康和营养”是达能下一阶段发展的重点方向。达能管理层在会上透露,随着全球老龄化和儿童特医产品需求的增长,医学营养品市场未来今年有望从200亿欧元增长至300亿欧元。其中中国市场也是达能最优先考虑的市场之一。

新希望乳业在财报中提到,公司持续加大研发投入,推动产品创新,特别是在功能性乳制品领域。公司推出了多款针对不同消费群体的健康乳制品,如高钙、低脂、添加益生菌等产品,以满足消费者对健康饮食的需求。

光明乳业和君乐宝乳业也均在财报中强调了公司对产品创新的重视。光明乳业在财报中提到,公司通过与科研机构合作,开发了多种具有健康功能的乳制品,如添加了特定益生菌的酸奶,以及针对特定健康需求的乳制品,如针对糖尿病患者的低糖乳制品等。

君乐宝乳业则推出了多款具有特定健康益处的乳制品,如富含DHA的奶粉、添加膳食纤维的酸奶等,以满足消费者对健康饮食的追求。

法国 GIRA 咨询公司高级咨询师陈弋建议,乳企应该倒过来从消费端思考哪类市场具有增长潜力,然后对应去开发相应的产品。对比国外的乳制品产业链,从生产到最终定价体系都是紧密联系在一起,因此国内企业需要加强上下游之间的协同。