文|新消费财研社

11月18日,维他奶国际集团有限公司披露2022年4月1日至9月30日中期业绩。

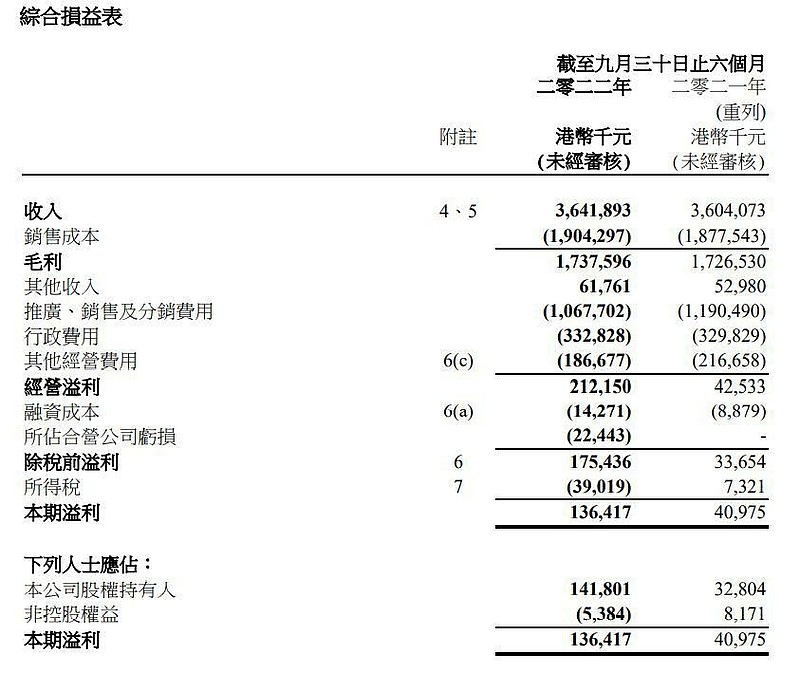

报告期内,维他奶国际录得收入约36.42亿港元,同比增长1%;毛利约为17.38亿港元,同比增长1%;毛利率为48%;公司股份持有人应占溢利为1.42亿港元,同比增长300%。

其中,期内维他奶国际中国内地业务收入19.2亿元,同比增长4%;香港业务收入录得1.39亿港元,同比增长6%。

此外,公司本期经营费用约为15.88亿港元,同比下降9%;市场推广、销售及分销费用同比下降10%至10.68亿港元,行政费用为3.33亿港元。截至中期期末,集团净流动负债为4.45亿港元,现金及银行存款为8.98亿港元。

中期扭亏,但业绩增长乏力

虽然中期营收和毛利仅同比微增1%,但对于维他奶而言,取得这样的业绩已是实属不易。

就在今年6月29日,维他奶发布了一份20年以来首次出现亏损的财报。财报显示,其2021/2022财年收入为65.01亿港元,同比下跌14%,年内经营亏损为2.13亿港元,较上一财年盈利8.43亿港元大幅下跌125.27%。

而维他奶年报业绩出现巨额亏损,主要是中国内地市场销售疲弱而导致的。

维他奶表示,受中国内地市场2021/2022年度上半年销售疲弱以及2022年初新冠疫情的相关影响,维他奶中国内地的收入以人民币计算下跌28%。由于人民币升值,维他奶中国内地市场的收入按港元计值则下跌23%,经营亏损2.8亿元人民币,较上年度的溢利4.57亿元大幅下跌。

今年中期毛利率出现同比微涨,也是内地市场经营溢利增长贡献的结果。财报显示,期内中国内地市场录得经营溢利1.39亿港元,在公司经营溢利中占比47.93%,而这一数据在去年同期为-0.33亿港元。

除此之外,上半年维他奶国际也不得不“勒紧裤腰带”,缩减开支节约成本。维他奶国际方面表示,中期毛利变化主要由于销量增加以及用于客户营业推广的费用支出降低,为部分增长被销售组合及原材料成本上涨所抵销。

维他奶集团执行主席罗友礼在业绩发布会上表示,尽管公司对于集团在达致目标增长及盈利方面取得的重大进展而感到鼓舞,但公司亦明白要达致长期增长轨迹,仍需继续努力。

对于中国内地市场业绩不振的情况,维他奶国际也在积极采取措施,针对不同产品线推出了全新产品,试图有所突破。但是,维他奶国际在内地市场销售疲软,也并非是“一日之寒”。

内地市场受重创、产品多次上“黑榜”

公开资料显示,维他奶由罗桂祥于1940年在香港创立,1994年3月正式在香港联交所挂牌上市,自2000年以来,维他奶国际的业绩整体呈现稳步增长之势,直到2021/2022财年出现了经营亏损。

据公开报道,去年7月维他奶国际员工发表了不当言论,加之公司对该事件处理不当,从而引发公众强烈不满。

当时,很多内地消费者自觉抵制购买旗下产品,多家商超和电商平台也一度将维他奶产品进行下架处理,从而导致了维他奶国际在中国内地市场的业务受到很大冲击,以至于不得不直面20年来首次亏损的残酷事实。

在舆论危机爆发之后,维他奶国际才“后知后觉”,意识到了该事件的严重性。2021年7月3日,事件发酵的第三天,维他奶国际在官方微博连发两条声明,称网上流传的文件并没有经过官方批复和发布,是员工私下撰写,并称此文件“措辞极为不当”,但已经不能“亡羊补牢”。

对于业绩亏损,维他奶国际在盈利预警中给出三点原因:一是中国内地销售在夏天旺季月份录得显著下跌;二是本财政年度获政府有关2019冠状病毒相关政府补贴为港币1980万元,去年同期为港币 2.25亿元;三是作为实现生产创新计划的一部分,将深圳厂房搬迁至东莞现代化厂房所产生的较大的非经常性开支及资产减值。

事实上,在截至2021年9月30日止6个月之中期业绩报告中,维他奶国际已提及中国内地的销售于本财政年度第二季度曾录得显著下跌,但中国内地的销售于本财政年度(2021年3月31日-2022年3月31日)下半年度内大幅回升,因此比较本财政年度上半年度,跌幅已经大幅收窄。

此外,维他奶国际其他营运单位(中国香港、澳洲及纽西兰、新加坡)在核心业务及创新产品的稳健表现支持下,收入在整个财政年度均录得增长。因此,在盈利方面,维他奶国际本财政年度下半年虽然较去年同期比较下跌,但跌幅较本财政年度上半年收窄。

在经历了去年舆情危机之后,维他奶国际便开始倾尽全力拯救内地市场。虽然刚刚走出了亏损的“阴霾”,但也让维他奶国际彻底看请了一个事实——中国内地是维他奶最重要的市场,内地人还喝不喝维他奶,关乎这家企业的命运。

除了舆论危机带来的影响,新消费财研社还注意到,今年海关总署发布的“2022年4月全国未准入境食品化妆品信息”中,共339批次进口食品被拒入境,其中就包括13批次维他奶旗下饮料。

事实上,自2021年以来,维他奶旗下饮料已经出现多次抽检不合格,从而被拒入境的情况,这也在一定程度上影响了维他奶的品牌形象,并重创了维他奶在内地的市场。

今年上半年,海关总署发布了2022年4月全国未准入境食品化妆品信息,共339批次进口食品被拒入境,包括13批次维他奶旗下饮料。被拒入境原因包括“未按要求提供证书或合格证明材料”“标签不合格”“包装不合格”等。

近年来,维他奶已经成为“黑榜常客”。根据海关总署披露的信息,2021年1月、3月、4月、5月、11月、12月都有维他奶旗下饮料被拒绝入境的情况发生。这对于维他奶国际来说,无疑是雪上加霜。

对此,品牌营销专家路胜贞曾表示,维他奶屡次未准入境的背后暴露出的是渠道管控问题。而在食品产业分析师朱丹蓬看来,各种非正常渠道的窜货行为,是维他奶多次登上未准入境“黑榜”的原因。

维他奶经营问题还不止于此。朱丹蓬认为,维他奶的销售很不畅,在中国南方市场基本饱和,没有增长空间,在北方市场渗透率也不高,而且目前市场上同类产品并不少见。

事实上,在种种压力之下,维他奶国际不得不用提价的方式提振业绩。虽然中期业绩扭亏,但维他奶集团行政总裁陆博涛的发言中依然显现出“压力”信号,并表示不排除未来将继续涨价。

陆博涛称,4至5月香港地区和新加坡市场的产品已经涨价,内地市场则在上月涨价,大部分市场平均涨幅为个位数,未必可以完全抵销成本上升压力,正努力管控员工成本和其他经营支出,同时于原材料价格较低时锁定价格进行采购,以吸收成本压力。但价格压力可能持续,未来仍要审慎应对,也不排除需要再按合理比例调整价格。