1、把自己所有的操作逻辑写下来

2、把自己所有写下来的逻辑梳理成清晰的规则

3、把所有这些规则的内容数字化,排除一切无法数字化的东西

对此我深表赞同,对散户来说,数字化自己的操作就是量化的开始,今天起我想写一个系列“操作前算一算”,就是希望给大家一个范例,在做决定前先算一算,到底你的做法是不是最优化的,或者说是最合理的。数字不会骗人,大家利用各种工具算一算,复杂的EXCEL就够了,简单的计算器就够了,其实量化没有那么难,真的,相信我!

下面我来说这个系列的第一个问题,到底什么仓位交易比较划算?这个问题起源于2个朋友的争论,一个朋友说某某大师说了“永不满仓”,另外一个说满仓交易收益最大!2个人似乎都说服不了对方,我觉得这个问题我们来算算就知道结果了。

首先我们假设一下交易逻辑,假设使用我的交易系统,我的交易系统的胜率在30%,也就是说交易10次,大约会盈利3次,有7次都是亏损的,我的盈亏比在1:7,就是说平均每次亏损1%,盈利的交易平均每次赚7%,因为我的止损一般是4%,所以假设我的平均亏损就是4%,那么我的平均盈利就是28%。最后,假设有100万资金,假设我们交易10次,由于胜率是30%,所以有3次盈利的机会,我分别安排在了第4,8,10,为什么这么安排而不是每3次就有一个盈利呢?因为真实交易通常比回测要差一点,所以略微悲观一点,连亏3次才盈利一次,其实我认为这已经是比较好的了,我经历过连亏7次才盈利的。好了,题目说清楚了(象不象小学应用题?)。

这次的测试我使用EXCEL,因为这样看的清楚。首先把框架搭好,如图一

然后依次计算各个仓位每次交易后的结果,如图二

结果出来了,似乎满仓盈利最高啊,那满仓就是最好的了,是不是这样呢?

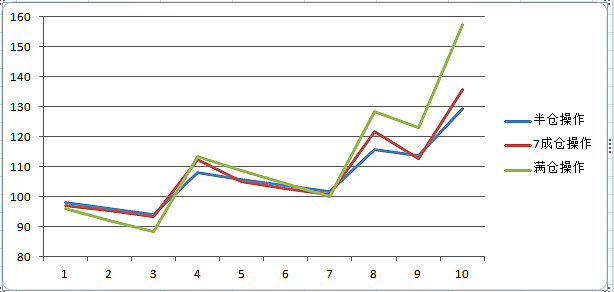

我们再拉一个折线图吧,如图三

从折线图看就很明显了,满仓是回撤最大的,波动最大,而半仓的曲线就平滑多了(这话怎么这么象葛大爷在某个电影里的台词啊),那到底哪个好呢?我个人选择中间那个,我不太喜欢太大的风险,但是又不愿意牺牲利润,回到我的老话,你的性格适合哪种模式就用哪个!思想决定行为;行为决定习惯,习惯决定性格,性格决定命运!喜欢风险的可以满仓操作,承受大回撤,也承受更高的收益。保守的半仓也可以,但是交易前你就应该知道你的能力圈就这么大,比满仓的人一定赚的少,有这种心理准备后面就不会失衡了!

好了,第一次的操作前算一算就到这儿了,希望没有浪费大家的时间,如果大家有什么问题想算的,可以发给我,我们一起来算一算!希望这种思路能对大家有用,如果大家有什么想法可以发给我,如果觉得我这个思路太烂也可以发给我,我就不继续写了,谢谢!

最后附上几篇以前写的文章和我的交易记录,希望对大家有用

网页链接

3年来交易记录,盈利160%

网页链接

一个简单的策略,利用指数10年7倍(公式版)——量化入门(三)

网页链接

为什么给你一个能赚7倍的策略你仍然会亏损? 网页链接

2015小结——我是如何通过ETF在2015翻倍的网页链接

我是如何通过ETF在2015翻倍的(二)——2015小结网页链接

一个小散的投资分享——从最近的一次交易记录说明我的操作方式网页链接

一个简单的策略,利用指数10年7倍,瞬间秒杀价投网页链接

随机入市击败市场,击败巴菲特!

网页链接

我为什么选择操作ETF