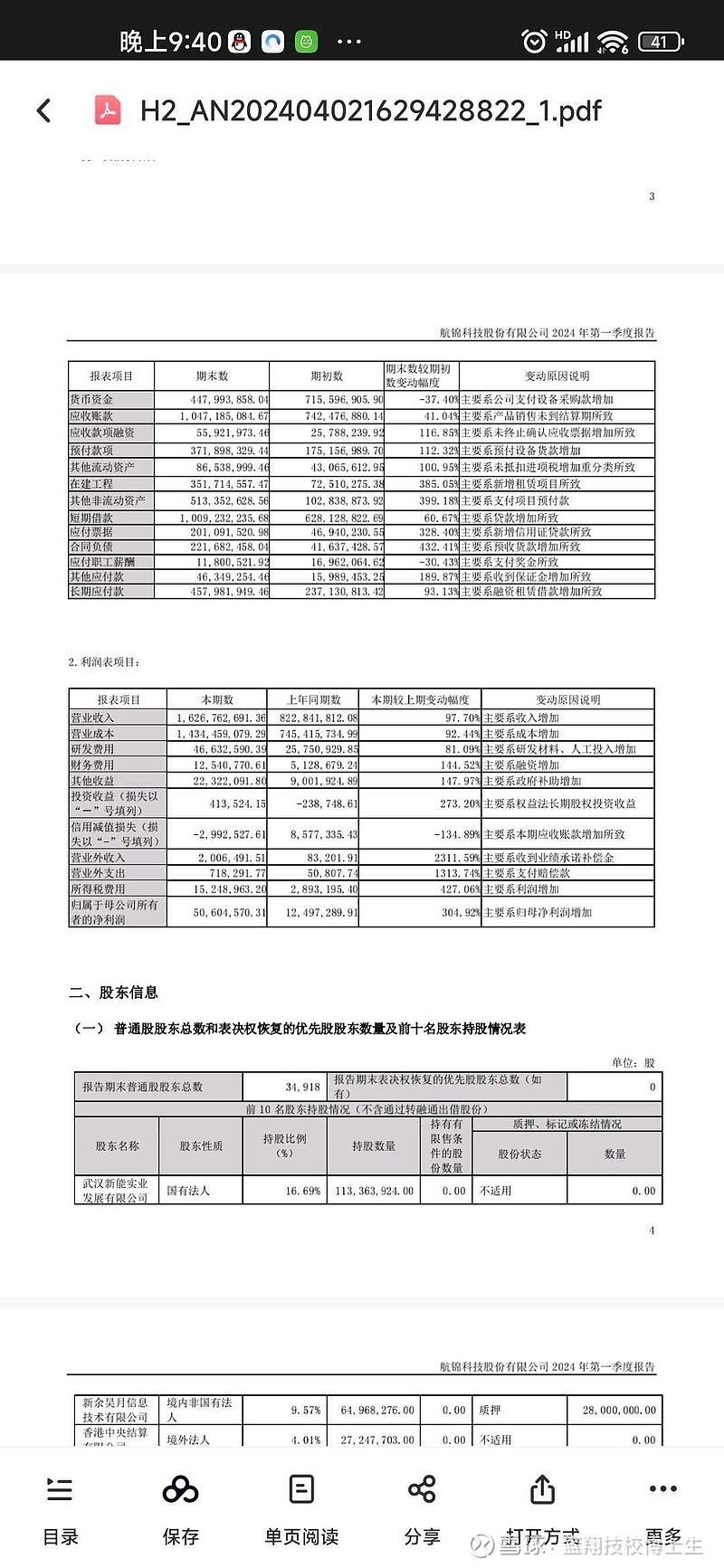

$航锦科技(SZ000818)$ 看了一下营收,应收帐款,短期借款三个指标,用两个字来表达:惊艳!营收同比增长95%,化工行业整体不景气,航锦增长的营收必然是算力;应收帐款达10亿多,反映出尚有很大部分资金未回笼;借期借款10亿多,公司将资金用来储备算力卡。之前有人怀疑2月6日的订单是假的,现在用实实在在的业绩给了这些无脑的投资者一记响亮的耳光。算力真正计入利润才3月份开始,半年报就十分漂亮了。有其一必有其二。算力的合同必然后面会持续落地。2024,航锦科技的转型之年,期待吧!