1、人力资本与金融资本

当站在全生命周期的角度来规划投资,个人的总财富不仅由金融资本构成,还包含了人力资本。人力资本(Human Capital)是一个人未来能赚取的财富的折现值,代表的是未来几十年能创造财富的潜力值;金融资本(Financial Capital)则指个人当下拥有的可交易金融资产,反应的是过去的财富积累及财富增值,以现金、股票、房产等多种形式存在。

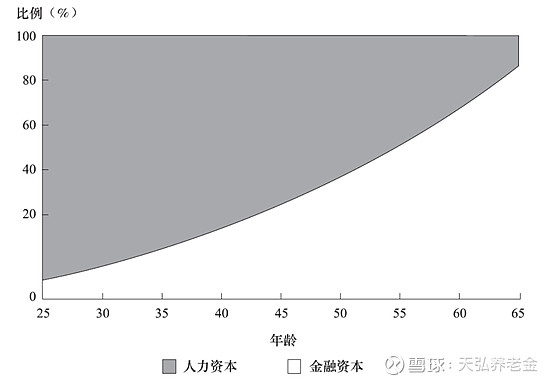

不考虑受教育时期,我们来看看工作与退休后两阶段。当我们年轻时,虽然刚工作没存下多少钱,但个个都是潜力股,对应较低的金融资本以及较高的人力资本;随着年龄增长,我们终于攒下了不少钱,金融资本逐渐增加,而人力资本逐渐降低;当我们退休后,则拥有少量的人力资本和相对大量的金融资本。

下图可大体反映出随着年龄增长,人力资本与金融资本在总财富中的占比变化。由于各国的就业及退休年龄等要素有差异,此图仅供读者理解含义。

图片来源:《私人财富管理》斯蒂芬M·霍兰著

发现了吗?人的一生,是用人力资本逐渐换取金融资本的过程,养老投资则是在资本转化的过程中,对金融资本的规划与管理。

2、人力资本理论所传达出的基本规律

人力资本理论向我们传达出了长期投资应遵循的基本规律:投资者配置金融资本时应将人力资本这一要素纳入考虑。可以从以下两个角度来理解。

角度①:普遍规律——年轻时多配置权益类资产。

年轻时,人力资本占比较高,对应未来收入较多,抗风险能力强,可以在金融资本中多配置权益类资产;随着年龄的增加,人力资本占比降低,对应未来收入的折现值降低,抗风险能力降低,可在金融资本中高配固定收益类资产、低配权益类资产。

角度②:个体规律——根据人力资本的属性去“反向”配置金融资本。

对于大部分读者:

单位职工的月收入相对固定,每月领工资就像持有的债券定期派发利息一样,因此人力资本是偏债型的,具备一定的固收属性,风险较低,相对稳健。

年轻时,人力资本在总财富中的占比很高,对应稳健资产在总财富中的占比很高,因此应在金融资本中配置较高比例的权益类资产,以平衡其在偏债型资产上所拥有的大量头寸;随着年龄增加,人力资本在总财富的占比降低,对应稳健资产在总财富中的占比降低,便需要减少其金融资本中配置权益类资产的比例来平衡总财富的风险。经过金融资本的“调和”,生命周期各阶段总财富的风险暴露可以相对稳定。

对于少部分读者:

其从事的工作本身收入的波动较大,人力资本比起债券更像是股票,这部分读者的人力资本是偏股型的,这部分读者需要将其金融资本投资在与人力资本相关性低的资产上,并适当减少金融资本的风险暴露。

3、 总结

年轻人可以多配置权益类资产,随着年龄增长降低权益资产的配置比例。如果工作收入波动较大,亦可适当减少权益资产的配置比例。

$天弘养老2035三年(FOF)Y(F017268)$ $天弘永丰稳健养老一年(FOF)Y(F017237)$ $天弘永裕平衡养老三年(FOF)Y(F017355)$

观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。产品名称中含“养老”不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。