富凯摘要:面对交易所的问询,和科达轻松应对,称控股股东、实际控制人股份协议转让完成。

作者|A K,微信公众号:富凯财经(ID:fukaicaijing)

6月1日一早,和科达收到了深交所年报问询函,要求公司就业绩大降、计提减值大增、控制权转让、董监高频繁减持等多个敏感问题进行回答。当天下午,和科达发布公告,称公司的控股股东、实际控制人发生变更。

业绩变脸,监管质疑财务“大洗澡”

公开资料显示,和科达主营精密清洗设备的设计、生产和销售,1994年成立,2016年上市。

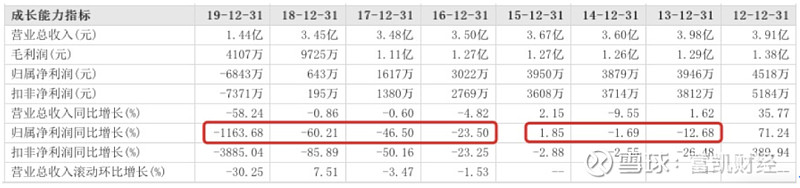

上市之前,和科达的业绩表现虽然略显低迷,但营业收入和净利润较为稳定,上市之后,公司的业绩反而急转直下,营业收入和净利润双双“一泻千里”。2019年,公司营业收入仅1.44亿元,同比减少58.24%,净利润亏损6843万元,同比减少1163.68%。

这份“惨不忍睹”的业绩还引来了监管的质疑,问询函中连提六个“犀利”问题。第一,要求其说明2019年度营业收入、净利润大幅下降的原因及合理性,说明公司所处行业的经营环境是否发生重大不利变化。

第二,2019年公司应收账款账面原值2.25亿元,占营业收入达107.64%。要求其说明收入规模出现大幅下滑的情况下,应收账款增长较快等情况。

第三,2019年公司计提0.27亿元存货跌价损失,去年仅为156.25万元,计提各项减值损失合计0.46亿元,同比增加234.32%。要求其说明是否存在利用各项减值进行利润调节,进行财务“大洗澡”的情形。

第四,2019年公司研发人员由126人下降至56人,生产人员由443人减少至183人。要求其说明研发能力、产品核心竞争力是否发生变化,持续经营能力是否存在重大不确定性,以及提高持续经营能力的具体可行措施。

第五,公司实际控制人覃有倘、龙小明、邹明在股份解限后即谋划转让公司控制权。要求其说明原因及进展情况。

第六,2019年11月以来,直接持有公司股票的5名董监高均频繁减持,要求其说明是否特殊原因及未披露事项。每一问都可谓是“一针见血”,将和科达的“异常”之处尽数指出。

而和科达的经营情况仍在持续恶化,最新的财报显示,2020年一季度,公司实现营业收入809.77万元,同比减少76.34%,净利润亏损933.57万元,同比减少123.11%。

前景未明,上市三年多火速“换主”

业绩不佳的和科达一直尝试收购资产,但均以失败告终。

2017年5月,公司拟以6.18亿元收购宝盛自动化100%股权,后者主营业务为向LCM/OLED平板显示及触控生产企业提供配套装备以及生产整线。10月,交易双方未能达成一致,收购终止。

这并不是一件坏事。2018年,另一上市公司香山股份收购了宝盛自动化24.37%的股权,却因为后者连续两年业绩未达标,导致数千万的计提减值损失。

2019年5月,和科达拟以不超过3.51亿元收购东田光电100%股权,后者精密光电薄膜元器件的研发、生产和销售。该收购因为标的净利润连续下滑、估值年内增长近60%等原因备受市场质疑。6月,因相应市场环境有所变化,协商一致终止收购。

上市不久的和科达就遭到了“抛弃”。2017年起,梁海华、吕春林、韩毅平、王瑞智、路遥等公司董监高陆续减持股份;股东浙江亿诚创业投资有限公司几乎清仓减持;2019年12月,控股股东、实际控制人覃有倘、龙小明、邹明与瑞和成签署了股份转让协议,瑞和成将取得公司的控制权并成为控股股东,金文明将成为公司实控人。

公开资料显示,瑞和成成立于2019年11月18日,经营范围是实业投资和公益性投资,注册资本刚好该股权交易的对价6.6亿元。从股权结构上看,自然人金文明持股58.34%的股权,益阳高新产业投资有限公司持股33.33%,自然人陈辟疆持股8.33%。

其中,益阳高新产业投资有限公司是益阳高新产业发展投资集团有限公司的全资子公司,股权穿透后实控人为益阳高新区管委会,此举也被市场解读为国企纾困案例。

而据媒体报道,金文明旗下还有苏州格鲁曼智能科技有限公司、苏州凌志机电科技有限公司、苏州斯塔克机械制造科技有限公司三家公司,注册资本仅为5100万元、50万元、100万元,其持股比例分别为90%、60%、50%,实力与上市公司科达相去甚远,引发市场担忧。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!