富凯摘要:关键期变更会计核算方式,四度延期回复问询后以取消告终,如今甩卖房产再遭问询,游久游戏保壳路艰难。

作者|AK,微信公众号:富凯财经(ID:fukaicaijing)

临近岁末,上市公司保壳战役硝烟四起,卖地、卖房,卖股权等等,花样百出,但对这类年末突击交易行为的监管正在逐渐加强,优胜劣汰趋势明晰,不少上市公司面临退市风险,A股游戏第一股游久游戏正是其中一员。

甩卖房产、变更核算方法均遭问询

12月12日晚间,*ST游久发布公告称,公司拟通过上海联合产权交易所将位于上海市浦东新区浦东南路256号501室等共计8套房产公开挂牌出售,出售的房产建筑面积合计2852.74平方米,挂牌价格参考估价机构出具的评估价值1.55亿元。

公告指出,本次交易将有利于盘活和优化公司存量资产,为公司下一步发展创造更大空间,若上述房产出售按评估价值在本期完成交易,则扣除相关税费预计将增加本期归属于上市公司股东的净利润约8000万元。

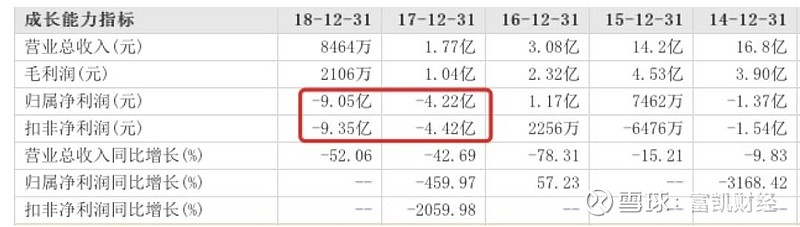

游久游戏此举保壳意图明显。2017年-2018年,公司净利润分别亏损4.22亿元和9.05亿元,今年前三季度,公司净利润亏损1127.77万元。

*ST游久在三季度报告中表示,根据目前市场环境和公司年初至本报告期末的营业收入、净利润较上年同期大幅下降等经营情况,预计到2019年末累计经营性净利润可能仍为亏损。如果上述房地产交易能够完成并确认收入,公司有望扭亏为盈,从而避免三年亏损退市风险。

该举迅速迎来监管关注,不到一个小时,游久游戏就收到了上交所的问询函,对公司集中出售8套房产的商业考虑、评估结果的原因及其合理性等提出问询。

值得一提的是,9月27日晚间,游久游戏关于变更北京国际信托有限公司会计核算方法的公告,对其所持北京国际信托的股权投资由财务投资转为战略投资,变更会计核算方法。

虽然,游久游戏表示,此次会计核算方式的改变主要是因为公司对北京国际信托各方面影响力的加强,且对当期损益不产生影响。但业内人士指出,上市公司通过“合理合法的利用”企业会计准则,创造利润的手段方法可以说是数不胜数。

监管的关注也随之而来。9月30日公告显示,上交所问询函要求游久游戏说明相关事宜,并提出,公司2017年、2018年连续2年亏损被实施退市风险警示,2019 年上半年实现营业收入893万元,净利润414 万元,要求公司结合两种会计核算方法的后续计量,量化说明此次变更对公司业绩及退市风险警示的影响。

游久游戏在四度延期回复后,最终以取消对北京国际信托会计核算方法的变更作为结局。

痴迷并购,频繁商誉减值亏损严重

公开资料显示,游久游戏的前身是国内老八股之一的爱使股份。2014年,爱使股份并购游久时代,由单一的煤炭开采和销售企业转变为煤炭开采销售与网络游戏运营并行的多元化上市公司,并更名游久游戏,一跃成为A股游戏第一股,备受市场追捧。

此后,游久游戏频繁进行资产并购重组,公司股价也一路拉升,但并购带来的高额商誉成为隐患,尤其当收购资产并未达到业绩承诺时,随之而来的商誉减值大大拖累业绩。

2017年,游久游戏在商誉、长期股权投资、可供出售金融资产的计提减值准备达到了4.66亿元,超过了公司营收的2倍。其中,完成三年业绩对赌的游久时代突然“变脸”,当年亏损8635.87万元,商誉减值达到2.85亿元。同时,公司对太仓皮爱优、北京榴莲娱乐、盛月网络、PEC等投资标的均计提资产减值准备。

2018年,游久游戏的情况并未改善。同样,因为游久时代和部分参股游戏企业经营业绩出现大幅下滑、甚至亏损等情况,游久游戏对相关企业资产计提了减值准备,同时对长期股权投资、可供出售金融资产计提减值准备,达到8.65亿元。

而即便是通过卖房保壳成功,游久游戏的后市仍然不容乐观。随着版号政策收紧,目前,游久游戏面临着产品青黄不接的现状,重度手游《君临天下》因推出时间长,进入产品的生命周期晚期,轻度游戏在创收方面替代能力较弱,已拿到版号的《空岛护卫队》和《绝地坦克》能否成为爆款犹未可知。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!