作者|天鹅,微信公众号:富凯财经(ID:fukaicaijing)

近期A股跌跌不休,市场隐藏已久的问题渐渐浮出水面,股权质押比例便成为热议焦点。

各位读者可能最先想到华谊兄弟王中军、王中磊,他们两兄弟股权质押问题引来不少非议。

然而,舆论归舆论。高比例股权质押的上市公司还有很多,一家名为“藏格控股”的公司就高居A股质押比例排名第一。

一说到股权质押,投资者肯定不会忘记贾跃亭,这位身在美国的“资本家”曾经把这招玩得淋漓尽致。

诚然,股权质押属于股东行为,理论上并不会直接对上市公司运营产生直接影响,但高比例质押总归在A股市场上属于危险信号。

综合多方数据显示,A股上总计有9家上市公司股权质押比例超过70%,129家上市公司整体质押比例突破50%,6月以来总计有11家上市公司存在质押股权平仓风险。

富凯君发现,质押比例最高的藏格控股质押股份15.55亿股,占其总股本的77.99%,真可谓让人不寒而栗。

另据了解,2016年年底,藏格控股便开始“布局”股权质押,且比例始终不低于70%,更曾一度突破80%。此后不到两年时间,该公司总计出现近56笔质押。

一度“改名换姓” 券商高调唱好

富凯君查阅资料发现,藏格控股是更名后的公司简称,前身是名叫“金谷源”的一家公司,此前主营业务是矿业投资和海内外贸易,以及珠宝生意。此后一度沦为*ST金源,2015年迎来“转机”——申请重大资产重组,原有各项主营业务和资产负债被剥离,转而持有藏格钾肥99.22%股权。

2016年,控股股东青海藏格投资将注册地址、公司名称等信息进行变更,并领取了全新的影业执照。当年6月底,上市公司股票简称正式变更为现在的“藏格控股”。

富凯君发现,去年以来多家券商看好藏歌控股。看多理由总结如下,1、钾肥资源优势明显,钾肥业务盈利能力强(比如钾肥年产能一度达到200万吨);2、预计2019年上半年投产吨电池级碳酸锂项目(该公司占察尔汗盐湖面积2/5,氯化锂资源储量近200万吨,可利用于新能源汽车、半导体、电视、医药和原子能等行业);3、新能源汽车能够带动锂需求爆发(由于碳酸锂具有稀缺性,导致了碳酸锂的价格在高位运行)······

2017年业绩报告也一度“报喜”:全年实现营业收入31.73亿元,同比增长21.91%;全年归母净利润为12.14亿,同比增长33.18%。2018年1-3月,营业收入同比增长20.18%;实现归母净利润同比增长190%。

看似基本面很美好,但实则不然。

股价年内下跌22%

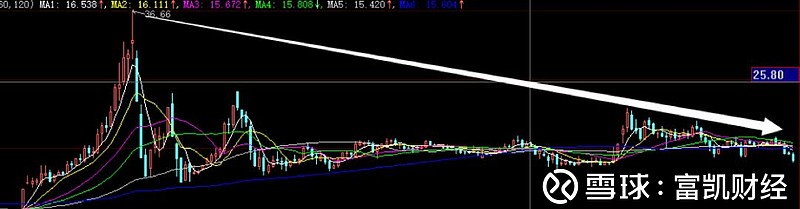

富凯君发现,截至6月15日收盘,藏格控股股价较年初下跌近22%,市盈率22倍左右。

实际上,这两年藏格控股的股价走势颇显曲折。

2015年股灾来临前,藏格控股股价一度高达36.66元/股,而整整三年后已下跌到了13.94元/股。

这背后有着多重原因。除了上文所述的股权质押因素,还有更深层次的原因。我们把时间轴再拉回2015年——当年藏格钾肥借壳藏格控股前身“金谷源”,此后业绩却迟迟低迷,比如2016年出现了营收和净利润同时下降的情况,2017上半年年更出现经营活动的现金流净量较当年年初减少超过9亿元的情况。

2017年9月份,深交所更对藏格控股14名高管施以“纪律处分”,原因是公司2016年完成重大资产重组时,并未及时对控股股东资金占用情况履行信息披露义务。

有媒体曾经报道,2016年藏格控股出现了严重的关联交易,涉及金额高达29.62亿元,包括藏格控股向藏格钾肥提供关联资金。还有说法是,藏格控股完成借壳上市后,遭遇了资金消耗过快的窘境。

实际上,钾肥下游需求主要来自玉米、水稻、大豆、小麦等粮食作物,涉及大量农牧企业,这类企业常常现金流能力不强,这或许导致上游企业应收账款无法及时收回,严重情况下会拖累产业链公司发生大面积坏账的情况,引发连锁反应。

寄希望于原油价格?

今年5月底,一家券商分析师撰写唱多藏格控股的研报,其中提到钾肥价格和原油价格有很强正相关性,且藏格控股具有200 万吨钾肥产能,钾肥价格每上涨100 元,将增厚公司业绩1.45 亿元。

这一定程度上受到美国退出伊核协议后,市场对原油价格上升的“幻想”。实际上,原油价格的反弹或已结束。比如,6月13日,国际能源署指出,原油价格不太可能会像2017年年中以来的那样大幅上涨了,近期大幅上涨可能很快就会开始放缓,这有助于缓解市场有关油价飙升可能会伤害需求和全球经济增长的担忧。

从多个方面看,藏格控股的业绩前景有着太多疑问,对于最关键的高比例股权质押,可能其内幕和冲击波会一步步暴露并恶化,就如今年信用风险事件一样······

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资造成的一切后果或损失,不承担法律责任

文由富凯财经原创,转载联系后台,侵权必究!