周末浏览了压铸类上市公司上半年财务报告,选取的样本是以压铸为主业的上市公司。一体化概念已经启动了近一年,在财务报告上体现了那些特点?横向不同企业比较,纵向不同报告期的比较能够提供一些有用的信息。

选取的样本企业包括:广东鸿图、华阳集团、文灿股份、旭升股份、爱柯迪、永茂泰、泉峰汽车、宜安科技、派生科技、嵘泰股份、晋拓股份、合力科技。需要说明的是其中的华阳集团和永茂泰目前压铸件业务收入占比没有超过50%,但是考虑到永茂泰的压铸铝合金业务和压铸高度相关,华阳正在压铸件制造方面布局扩产,也列入样本范围内。

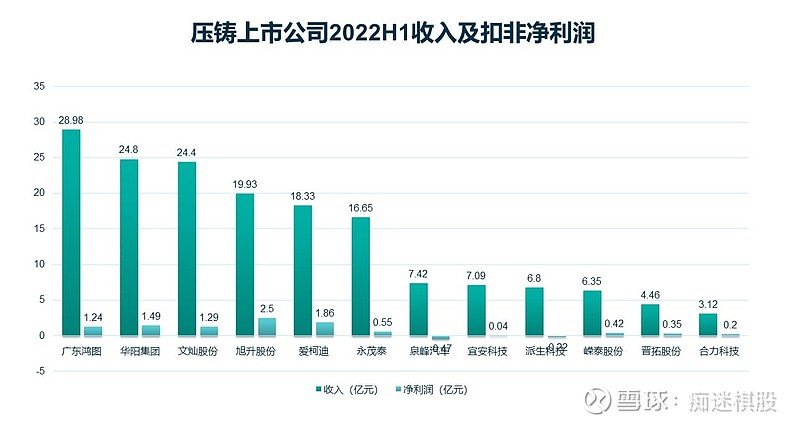

1、首先看看各家公司的收入及扣非净利润情况:

目前位列前五的公司是广东鸿图,华阳集团,文灿股份,旭升股份,爱柯迪。这些公司预期年收入可以做到30-60亿的规模。参考全球压铸领导企业大约100-150亿元的年收入规模,依然偏少。但是考虑到最近几年的增速,基本可以确定在3-5年内,中国部分压铸件制造企业按照收入会达到全球排名前5-10位。由于国内的铝合金价格较低,能源价格较低,技术上快速提高,汽车产业链完善,具备发展压铸业的各种有利条件。目前国内也有不少公司开始进入东欧,墨西哥等地区发展压铸业务。未来可能会成为一个新趋势。最终一家企业为国际化车企提供全球(欧、美、中)压铸件配套供应会是主要的优势之一。

如果有一些企业能够在一体化压铸方面获得大幅度增长的订单,大概率就在这些规模化经营的公司。

12家企业的收入均值是14亿元,扣非净利润0.77亿元。

2、看看各家企业的扣非净利润以及经营现金流情况:

表现较好的仍是这五家企业,排名有些变化。压铸企业由于主要客户是汽车企业,很多汽车公司占用供应商资金较多,账期很长。这样可能导致赚到了账面收入,但是实际的经营现金流不好。不过从数据看,头部的压铸企业经营现金流和净利润没有较大的差异。尤其是爱柯迪,文灿股份,鸿图现金流明显超过净利润。基本上汽车企业没有明显在现金流上压榨压铸企业。

12家企业平均利润0.77亿元,经营现金流是1.04亿元,相对而言收款情况较好。赚到了现金。

3、扣非净利润率指标

扣非净利润率指标显示了企业实际赚取利润的能力。该指标其实也反映了业务的难度,只有复杂的,困难的零件才会有较高的利润。可以看到旭升股份,爱柯迪,晋拓股份表现较好。鸿图,文灿的净利润率和他们的规模并不完全匹配。换句话说,大概率这些公司冲量,接了一些利润率不高的订单。目前指数初步的分析,最终还需要详细分析。

12家企业扣非净利润率均值为5.5%。可见压铸业利润率较低,目前铝合金价格已经连续走低,从三月份的21000每吨降低到15000左右,一般而言铝合金的价格下跌最然会导致压铸件单价降低,但是相对而言还是有一部分成本会节省到压铸企业,三季度的利润率预计会环比改善。

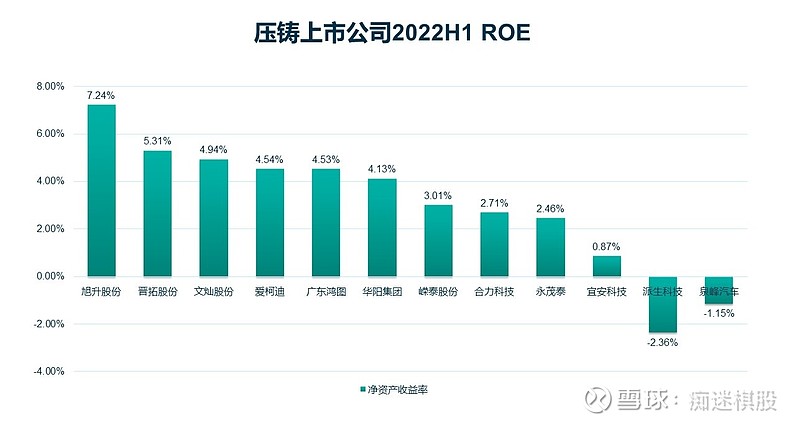

4、净资产收益率。

前五名半年达到4.53%的净资产收益率,年化为9%。压铸件制造是重资产行业,要想达到很高的年化ROE实属不易。旭升股份明显高出其他公司。净资产收益率需要动态观察,因为有些企业刚刚上市,融资导致净资产增加,但是压铸业融资扩产的项目通常需要半年到1年才能投产,加上产能爬坡,需要1年到1年半才会体现收益,所以往往刚刚融资结束的企业ROE反而会下降。主要是因为分母变大了,而投产需要时间。

12家企业均值为3%,相当于年化6%。

5、从收入增速上看,旭升股份再次明显高出其他企业。考虑到规模旭升股份,华阳集团,文灿股份,爱柯迪的增速在今年上半年经济不景气,汽车产业链收到疫情影响较大的情况下,还是取得了16%以上的增长,也是不错的。建议大家对比一下券商分析的一体化压铸企业研究报告中预测的增速,就会发现券商的报告水分很大。压铸业务扩产不是互联网业务,不可能有年化50%的增长,这不现实,越有规模越是困难。毕竟目前除了新能源汽车,传统汽车都在下滑。整体车市已经连续多年停滞了。

6、利润增速。

文灿股份和广东鸿图的增速较高,但是这是建立在去年同期基数较低的前提下取得的。相对而言旭升股份表现较为亮眼。

7、负债率

压铸是重资产行业,但是负债率并不算特别高。相对而言爱柯迪,广东鸿图明显还可以扩张,提高负债率经营还有空间。

12家企业均值为45%。

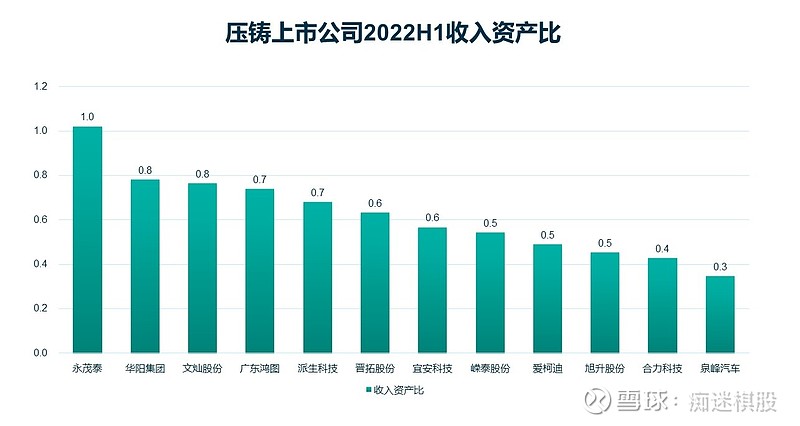

8、收入资产比

通俗的说企业1元资产能够带来多少收入。这已经是年化数据。最低的是泉峰汽车,1元资产只能带来0.3元收入。12家企业的平均值是0.62,相当于每1亿元资产年化可以带来6200万收入。

12家企业均值为0.62.