东华能源公布了半年报预告。扣非均值1.1亿元,相对于一季度的扣非0.76亿,可以看到二季度扣非盈利是0.34亿元。

取得0.34亿元的正收益所对应的条件是:俄乌冲突导致的季度平均油价创了14年新高,国内LPG期货创出了上市以来的季度新高,叠加疫情导致的市场需求减缓,叠加市场海运费用增加,叠加出口受到的打压,这可以说是东华能源创立以来的至暗时刻,但是仍然取得了正收益,没有季度亏损。

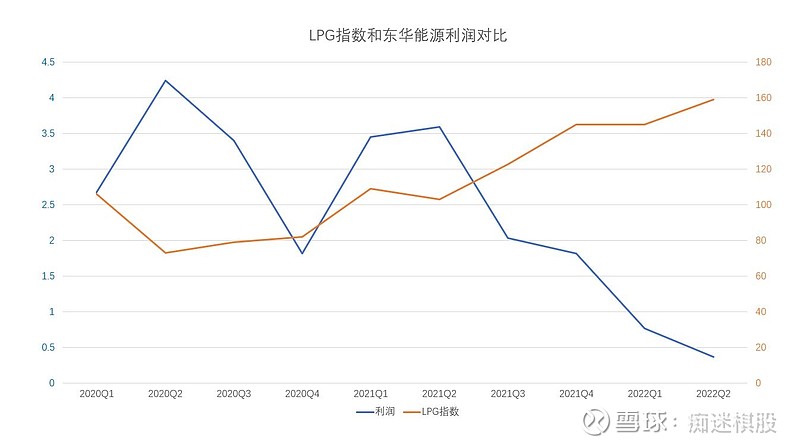

对比了上海石油天然气交易中心发布的LPG指数(网站是每周公布的,统计了季度平均值)与东华能源季度利润。详见下图:

可以看到,2020Q1到2021Q3,指数在80-120波动时,单季度净利润在1.8-4.2亿元之间波动。季度平均利润为3.03亿元。但是从2021Q4开始LPG指数在145-159之间波动,利润急剧下降。基本可以判断,当指数达到170左右,东华能源的LPG业务接近盈亏平衡点。此时对应的LPG进口到岸价格是1703541/100=6020元/吨。对应的每吨PP成本为6020*1.2+1500=8724。

最新的LPG指数是143,需要再下降16%,达到120,此时单季度利润有望恢复到2020Q1-2021Q3的均值下限2-3亿元,由于产能已经翻倍,实际单季度利润约为4-6亿元。最乐观估计,这种情况也许能够在今年四季度实现。

全球经济都在降速,除了俄乌冲突,没有其他理由会导致石油,LPG长期高位运行。再等等吧。有理由相信东华能源选择的LPG技术路线,氢能源以及精细化工路线是有韧性的,有理由相信它所掌握的LPG运输资源,码头岸线资源,已经获批的LPG项目资源,会为公司估值带来修复。

另外从卫星化学等其他涉及PDH业务的公司半年报预告也可以看到,PDH业务上半年的压力。毫无疑问,任何企图预测能源价格的想法都是冒险,能源市场存在大量的变量。以上都是个人想法,不作为建议买入的依据。