一、股债性价比数据速递及建议

建议:中债和美债计算的股债性价比结论仍处于较为割裂状态,当前不建议快速大举入场加仓

关于“股债性价比”框架为何如此有效,请参见2023年12月12日的博文《什么是“股债性价比”?为什么它这么有效?》

二、正文部分:本周股债性价比数据更新

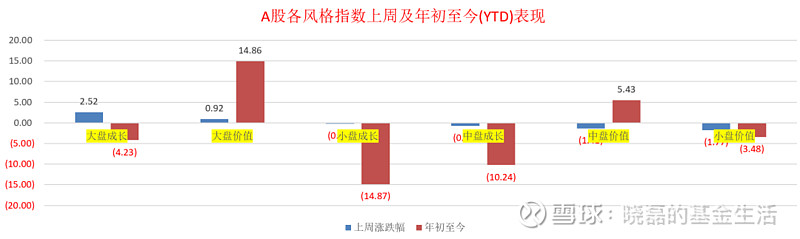

(图1)北向资金在7月上旬流入一周后,上周又出现持续流出,单周净流出金额接近200亿元,7月至今累计净流出173.63亿元,年初至今累计流入金额锐减至212.14亿元;(图2)从市值风格来看,价值和成长因子上周表现较为均衡,受宽基ETF持续受到非市场力量资金流入影响,大盘价值和大盘成长风格上周持续跑赢其他风格;(图3)从市值因子来看,由于上周恰逢非市场力量集中流入大盘宽基ETF,导致沪深300、中证100、上证50等大盘宽基指数大幅跑赢国证2000、微盘股等中小市值指数。

图1 数据来源:Wind 统计区间:2024年5月23日至2024年7月19日

图2 数据来源:Wind 统计区间:2024年7月12日至2024年7月19日

图3 数据来源:Wind 统计区间:2024年7月12日至2024年7月19日

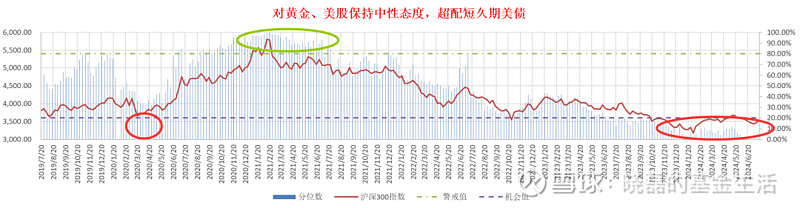

(图4)债券市场方面,在央妈连续敲打下债市到期收益率快速下行的局面得到一定扭转,上周国债到期收益率基本持平。截至7月19日10年期国债到期收益率收报2.2593%;沪深300指数当前最新股息率水平为3.0716%,其与10年期国债到期收益率的倒挂幅度为0.8123%,处于历史2.69%分位数水平。

图4 数据来源:Wind 统计区间:2019年7月20日至2024年7月19日

(图5)“美债版股债性价比”:上周美债10年期国债到期收益率略有上行,周五收报于4.25%。与两周前相比上行7个BP。当前基于美债的股债性价比仍然处于96.20%分位数,该指标预示A股将继续承压,我们依然不准备对A股进行加仓。

图5 数据来源:Wind 统计区间:2019年7月20日至2024年7月19日

应对:今年年初以来我们始终将黄金、短久期美债和中债视为今年“确定性最强资产”,在黄金和美股大涨之后,当前“短久期美债”依然具备突出的性价比,我们计划在《大航海时代》中继续增加短久期美债的相关配置,而对黄金、美股则持“中性态度”。对于A股我们会继续维持过去7个月“不加仓”的策略,待美债回落之后再行应对。欢迎对组合打开“自动跟车”关注。

不得贪胜,保持弱者思维,坚持做长期正确的事情!欢迎和我们一起加入“逆人性投资”的奇妙之旅,期待我能陪伴粉丝们一起《慢慢变富》!!!

【风险提示】本人承诺本着勤勉尽责、诚实守信的原则,为投资者提供基金投顾服务,但不保证各投顾组合一定盈利,不保证最低收益,也不保证投资者所选择的投资组合策略能够达到投资者期望的投资收益目标。投资者参与基金投资顾问业务,存在本金亏损的风险,投资者自行承担投资风险。投顾业务的过往业绩并不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。基金全磊打之大航海时代风险等级为R4,适合C4及以上风险承受能力的投资者