一、股债性价比数据速递及建议

建议:中债和美债计算的股债性价比结论仍处于较为割裂状态,当前不建议快速大举入场加仓

二、开篇说明:股债性价比的原理——为什么“股债性价比”这么有效?

在股市投(zhe)资(teng)中,我们总是想找到那么一种方(tao)法(lu),能帮助我们准确逃顶、抄底。在证券基金这行也算是摸爬滚打了十多年,当面见过的基金经理、新财富首席亦或是股评大仙都不下百人,网上见过的各种“口头股神”更是不下千位,我总算从咱们机构里学来了一种被业界公认有效且历史回溯正确率极高的长周期资产配置工具,这就是“股债性价比”。

怎么理解“股债性价比”呢?简单来说咱们投资就和去菜场买东西差不多,“货比三家”是大家的常用思维模式吧。比如说猪肉30/斤,牛肉60/斤,但最近因为闹猪瘟,猪肉涨到50/斤,那我就多买点牛肉少买点猪肉。在投资世界里也是同样的道理,假设在正常情况下1年期存款利率是3%,股票股息率是1.5%,但最近依然股票一直跌,股息率一路走高到3%和1年期存款利率完全一样了,那我是不是得多买点股票少弄点存款?

你平时所投资的房地产、保险等金融品,本质上投资回报率都受到股市和债券利率的影响。事实上我们在投资中“货比三家”的时候,主要需要考虑的就是存款(债券)利率和股市资产之间的比价。

两者之间的区别是,前者(存款or债券)是生息但本金不增长的资产,而后者是带有股息但本金持续增长,同时还有可能获得资本利得的资产(增长型资产);打比方来说,假设现在有两套房,一套房叫“债券”,一套房叫“股票”,债券这套房的属性是只能赚租金,而股票这套房是你既能享受到房价上涨带来的增值,还能获得房子的租金,所以正确情况下股票这套房子的租金收益率应该比债券这套房子的租金收益率来得低。

2024年至今的市场现象是,大部分人宁愿要“债券”这套只能赚租金不能享受房价增值的房,而对于既能获得租金又能享受房价上涨的(当然房价下跌股票这套房也会受拖累)“股票”这套房唯恐避之不及。这种现象说明了怎样的市场情绪?

怎么去理解这个问题呢?假设在20年前,你手上有100万闲钱,当前有两个选择:

选择1:

把100万的钱全部存入一年期定期存款,滚动续存,利率为3.5%/年

选择:2:

把100万的钱全款买入一套一线城市房产,租金收入3w/年

从这两个选择的静态收益率来看,显然是选择1全部存款短期收益率更高,但由于选择2的一线城市房地产在过去20年平均有每年5%-10%的租金增长,使得其租金收益率处于不断提升过程中,20年后该房产的租金收入若达到20w/年,则以20年前100w本金买入折算至今的当年租金收益高达20%/年,很有可能因为该一线城市房地产的租金收入不断上涨,20年前100w买入的该房产,市价已经涨到1000w,这900w的差价就是我们前文所说的“潜在资本利得收入”。相比之下,买入国债或者存款,虽然短期能有确定性的利息收入,但是第一其本身的利息现金流并不会随着时间增长,第二存款本身也不会有“潜在资本利得收入”。

省流:存款(生息但不增长型资产),股票(有股息且增长型资产)

在一国经济正常发展预期下,大部分时间存款利率会高于股票股息率(因为后者有股息还有对应上市公司利润增长),当股票市场股息率接近甚至大幅超过存款(国债)利率时,往往意味着市场预期的极度悲观,甚至认为股票从“增长型资产”转变为“衰退型资产”,如果我们认为这种预期是错的,那么就应该在股票股息率和存款(国债)利率倒挂时持续逆向买入。

我们正是用这样的方法,在2020年3月以3万元/日的节奏进行基金日定投,并斩获了超过300w的年收益。

需要注意的是当前A股已有大量外资投资者的加入,因此我们在考虑存款(国债)利率时,不仅要考虑中国国债的收益率水平,同时也要站在外资投资者角度兼顾美国国债收益率水平。从2000年至2020年的情况来看,中美国债走势高度同步,但是2020-2023年两国国债利率出现严重错位,因此在运用“股债性价比”框架时,不能机械化套用中国国债利率,还要对美债利率给予更多关注。

三、正文部分:本周股债性价比数据更新

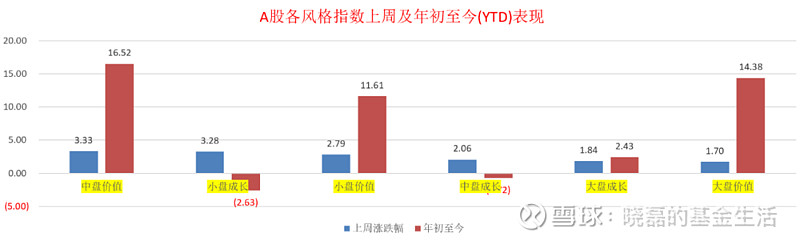

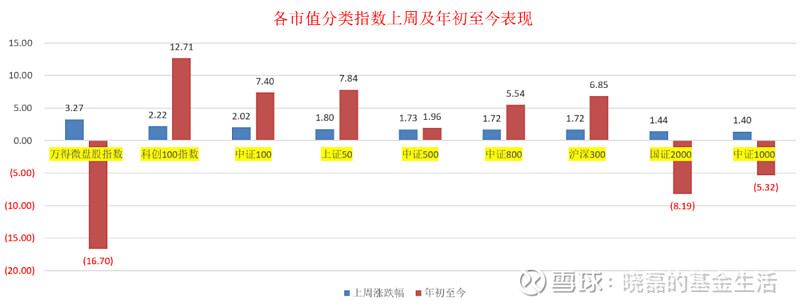

(图1)节后A股市场跟随港股市场出现反弹,北向资金单周流入48亿元,市值风格方面(图2),随着近期地产限购政策的放松,地产行业较为集中的中盘价值板块上周涨幅居前,同时北向资金回流导致成长股也表现较好,上周总体来看价值和成长板块出现普涨;(图3)从市值因子来看,也表现出与市值风格板块近似的特征,微盘股指数涨幅居前而代表小盘的国证2000和中证1000指数涨幅相对落后,上周市场似乎在市值方面并没有特别的情节。

图1

图2

图3

(图4)债券市场方面,节后国债市场整体表现震荡,10年期国债到期收益率在2.29%-2.32%进行区间震荡,市场仍然在等待超长期国债发行供给的利空落地,然而周末公布的金融数据大幅低于预期,使得市场多头力量再度点燃,预计全年来看国债收益率上行空间较为有限。5月10日10年期国债到期收益率收报2.3126%,较节前回升1个BP左右;沪深300指数当前最新股息率水平为2.9095%,其与10年期国债到期收益率的倒挂幅度为0.5969%,处于历史8.43%分位数,与2023年12月1日位置相若。

图4

(图5)“美债版股债性价比”:由于通胀和就业数据反复,目前市场对于美联储今年的降息节奏仍没有明确预期,上周美国10年期国债到期收益率收报于4.5%,与上周持平。由于近期沪深300指数上涨以及市盈率上升,当前基于美债的股债性价比已达到99.62%分位数,该指标预示A股短期即将见顶回落,我们依然不准备对A股进行加仓。

图5

应对:本周我们计划对A股组合《慢慢变富》进行一次调仓,并择机在海外组合《大航海时代》中发车一次,欢迎打开“自动跟车”关注

不得贪胜,保持弱者思维,坚持做长期正确的事情!欢迎和我们一起加入“逆人性投资”的奇妙之旅,期待我能陪伴粉丝们一起《慢慢变富》!!!

【风险提示】本人承诺本着勤勉尽责、诚实守信的原则,为投资者提供基金投顾服务,但不保证各投顾组合一定盈利,不保证最低收益,也不保证投资者所选择的投资组合策略能够达到投资者期望的投资收益目标。投资者参与基金投资顾问业务,存在本金亏损的风险,投资者自行承担投资风险。投顾业务的过往业绩并不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。