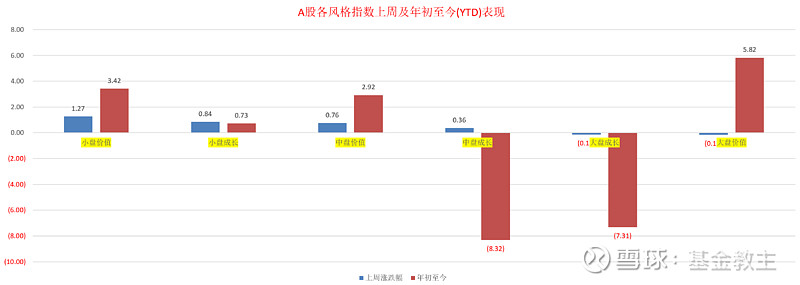

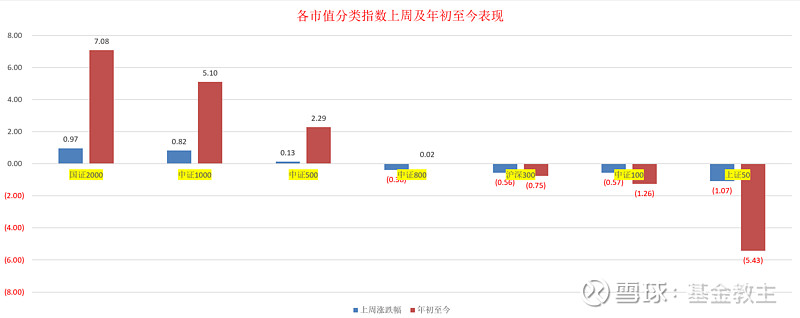

(图1)在北向资金停止流入后A股再度陷入存量博弈的格局,上周市场价值与成长之间的区分并不明显,而“小盘成长”和“小盘价值”风格领跑与同期大盘成长和大盘价值收绿形成鲜明对比;(图2)市值因子来看,国证2000和中证1000指数再度大幅跑赢上证50指数,全周超额收益超过2%,国证2000指数相对于上证50指数的YTD超额收益已经达到12%以上,而上证50指数已经连续第3周在各大宽基指数中敬陪末座,年初至今跑输倒数第二的中证100指数幅度已经达到4%以上,有较大可能继续成为“年度表现最差指数”。

全周沪深300指数下跌0.56%,年初至今该指数涨幅为-0.75%,Wind偏股混合型基金指数全周下跌0.28%,沪深300指数相较于Wind偏股混合型基金指数(YTD -1.48%)仍略有跑赢,但跑赢幅度已收窄至1%以内。

我们在过去一个月一直强调组合今年会加大对“小市值因子”和“TMT因子”的偏离,在上周我们置入了中证1000指数增强基金后,组合的“小市值因子”暴露进一步加大,也符合我们一贯的“知行合一”特质。

(图3)债市方面,随着LPR降息的落地和经济预期仍处于弱势阶段,无风险利率进一步下行,10年期国债到期收益率周五收报于2.6358%,而沪深300指数股息率已经进一步上行至3.0151%,与10年期国债到期收益率“倒挂”的幅度接近0.4%,处于历史最高水平,目前按照沪深300股息率计价的“股债性价比”分位数已经处于过去5年历史0%分位数的“历史最优水平”,我们没有任何理由在这个位置对股市表示悲观。

(图4)“美债版股债性价比”:上周美国10年期国债到期收益率继续维持高位,环比上周上升7个BP,截止上周五收盘报收3.81%。本周基于美债的股债性价比从上周的89.35%略微上行至90.87%分位数,当前美债利率已在高位盘旋较长时间,对A股影响略有钝化,也需要注意的是,历史上美债收益率的回落往往是迅速且一蹴而就的,无法事先对时点作出较为准确的预判,基于此原因,我们考虑后期在组合之内增加一些做空美债收益率的海外债券资产作为未来高置信度的资产配置。

应对:虽然目前市场依然处于绝对低估区间,但由于300车发车计划已经累计执行了超过200车,后续发车效应将逐渐钝化,为了保持策略胜率和安全边际,我们近期已将发车速度下调为1周2车,后续将视市场情况进行调整。预计我们本周将发车2次,在本周发车完毕后300车发车计划的总车次将达到215车。对于“新上车”的小伙伴,建议以“每发1车另补5车”的方式进行跟投。

不得贪胜,保持弱者思维,坚持做长期正确的事情!欢迎和我们一起加入“逆人性投资”的奇妙之旅,期待我能陪伴粉丝们一起《慢慢变富》!!!

(本人承诺本着勤勉尽责、诚实守信的原则,为投资者提供基金投顾服务,但不保证各投顾组合一定盈利,不保证最低收益,也不保证投资者所选择的投资组合策略能够达到投资者期望的投资收益目标。投资者参与基金投资顾问业务,存在本金亏损的风险,投资者自行承担投资风险。投顾业务的过往业绩并不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。)