(图1)上周A股市场全线下跌,成长风格连续第二周跑赢价值风格指数,其中(399373.SZ)大盘价值风格领跌,小盘成长(399376.SZ)和中盘成长(399374.sz风格表现出相对收益。(图2)受大盘价值和中盘价值风格下跌影响,从市值分类指数来看,代表小市值的国证2000和中证1000指数上周跌幅较小,相对上证50和中证100表现出不错的超额收益,而代表超大盘风格的上证50(000016.SH)和中证100指数(000903.SH)以及代表大盘的沪深300指数(000300.SH)上周分别以2.80%、2.60%和2.37%的跌幅敬陪末座,年初至今涨幅最大的市值分类指数为国证2000(399303.SZ)和中证1000指数(000852.SH),YTD涨幅分别为5.41%和4.22%,相比之下上证50指数、中证100和沪深300指数YTD收益均已成为负数。

全周沪深300指数下跌2.37%,年初至今该指数涨幅为-0.53%,相较于Wind偏股混合型基金指数(YTD -2.82%)仍略有跑赢,但跑赢幅度已经显著收窄。

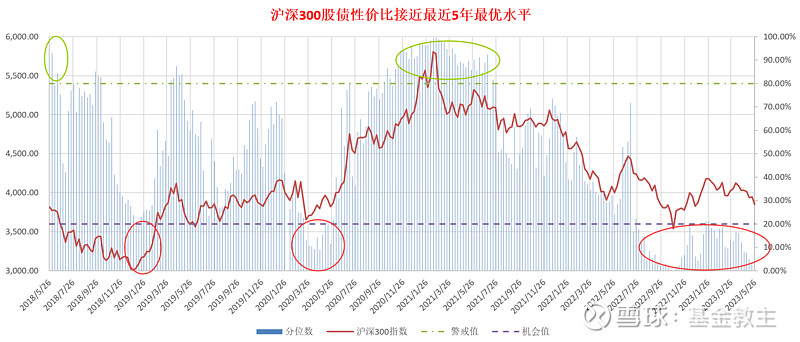

(图3)债市方面,近期市场处于预期剧烈博弈期,整体走势震荡,10年期国债到期收益率周五收报于2.7208%,受上周沪深300指数大幅下跌影响,股债性价比继续出现边际优化,分位数由上周的3.07%边际下行至1.15%,这意味着当前股票市场的配置价值已经处于过去5年最优的百分之一水平,已接近去年10月末11月初水平。

(图4)“美债版股债性价比”:上周美国10年期国债到期收益率继续上行10个BP,截止上周五收盘报收3.80%,但沪深300指数上周的大幅下跌基本抵消了美债到期收益率的上涨,使得基于美债的股债性价比从上周的97.72%分位数下行至上周末的93.92%分位数。

应对:虽然目前市场依然处于绝对低估区间,但由于300车发车计划已经累计执行了超过200车,后续发车效应将逐渐钝化,为了保持策略胜率和安全边际,我们近期已将发车速度下调为1周2车,后续将视市场情况进行调整。上周五由于沪深港通交易日休市导致少发一车,预计将在6月30日之前补齐。

不得贪胜,保持弱者思维,坚持做长期正确的事情!欢迎和我们一起加入“逆人性投资”的奇妙之旅,期待我能陪伴粉丝们一起《慢慢变富》!!!

(本人承诺本着勤勉尽责、诚实守信的原则,为投资者提供基金投顾服务,但不保证各投顾组合一定盈利,不保证最低收益,也不保证投资者所选择的投资组合策略能够达到投资者期望的投资收益目标。投资者参与基金投资顾问业务,存在本金亏损的风险,投资者自行承担投资风险。投顾业务的过往业绩并不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。)