把成都银行调入组合已经快一年了,基本一直都是第一大仓位。为什么大A三四十家银行,偏偏一直坚定地把成都银行作为第一大持仓,而不是宁波银行、平安银行、招商银行、兴业银行等等热门股。在调入成都银行之前,我也已经观察了半年多了。

我主要的几点思考是:1、银行是一门相对稳定经营的生意,盈利能力情况一般不会大幅波动,因此我首先选择连续几年ROE稳定且处于较高水平的银行,只有高ROE才能给股东带来实在的回报;2、招商银行和宁波银行很优秀,但是估值水平溢价已经体现的很充分,而成都银行估值有提升空间,利润增速也不输给宁波银行和招商银行多少,性价比更优;3、我们简单的看2015-2020这期间,银行股的涨幅,不难发现宁波银行第一招商银行第二,这两家银行不仅有很强的盈利能力(体现在ROE水平很高),而且管理层积极进取、竞争优势不断强化,体现在报表上的就是,每股净资产增速始终领先同行一截。

所以总结下来,我对银行股主要还是用PB来估值,股东持有股票所得到的对应的是每股背后代表的净资产,净资产收益率ROE越高,则净资产的增速越快,股东的资产增值速度越快,这是实打实的可靠的收益。市净率是市场给的,代表了市场对企业的看法,如果一家银行没有引起广泛的关注,但是盈利能力很优秀,那么未来市净率是有提升的潜力的。(可见市场经常会冷落一些优质小票,淘金的机会永远都在,就看你敢不敢坚信自己的选择,站在主流观点的对立面)。

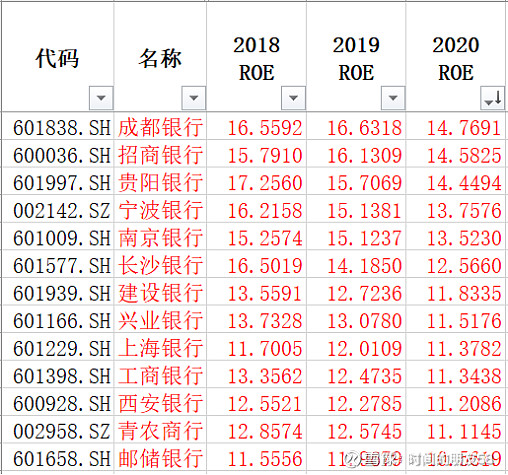

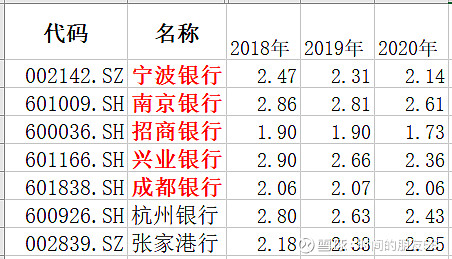

那么第一步,用ROE指标来筛选,就会看到如下结果(用同花顺iFind导出数据):

上图是我选取了ROE位居前列的10余家银行,基本看前十就差不多了。

成都银行2020年的ROE水平,位居A股所有银行第一位,并且连续三年高于银行业最优质的招商银行。招商银行综合竞争力强,最有长期投资价值,而成都银行近几年的表现,毫无疑问值得我们关注,说明这家银行“有点东西”。

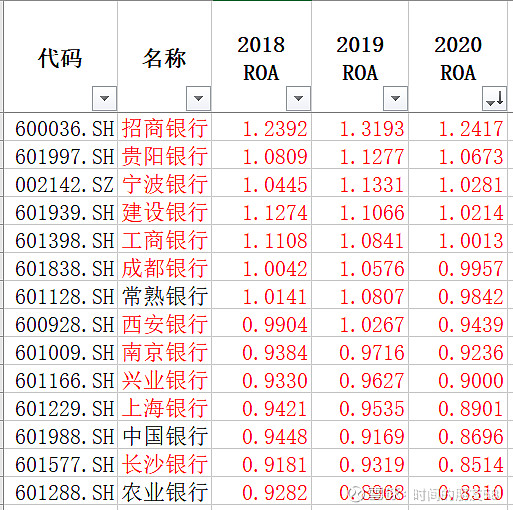

再来看看ROA的情况吧。毕竟每家银行的杠杆率有所差异,所以资产本身的盈利能力还得结合ROA来对比。通过这个数据,我们就明显能够看出,招商银行领先其他银行不止一个段位,ROA一直都是1.2%、1.3%的水平,无愧于大A最优质的银行,银行中的王者。成都银行就没有那么出众了,不过基本上能够把ROA水平维持在1%也是很不错了,和宁波银行、常熟银行是同一个梯队的。(插一句,常熟银行是机构一直力推的一只票,什么A股银行小微业务的代表,但是ROE不高啊,我家乡有台州银行和泰隆商业银行,那不比常熟银行更优质嘛,只不过还不是上市公司而已)

在看过ROE和ROA两个指标以后,基本上我的待选池子就剩下如下几个标的了:招商银行、宁波银行、成都银行、贵阳银行、南京银行、兴业银行。没错,这里经过筛选后,是没有杭州银行的,这就是初步筛选的方法的漏洞,有的银行虽然前几年从报表净利润的角度看不是很好,但是基本面改善还是挺大的。银行业的利润调节空间太大了,这个大家都知道,有的银行就是不释放利润,那么ROA和ROE体现出来的盈利能力就会一定程度上失真。

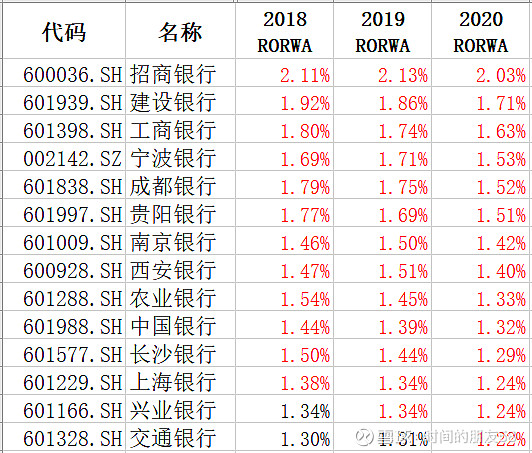

这里再贴上一张RORWA的数据,招商银行依旧独一档,建设银行和工商银行排名上来了,毕竟这些大行配置了较多的国债、金融债。

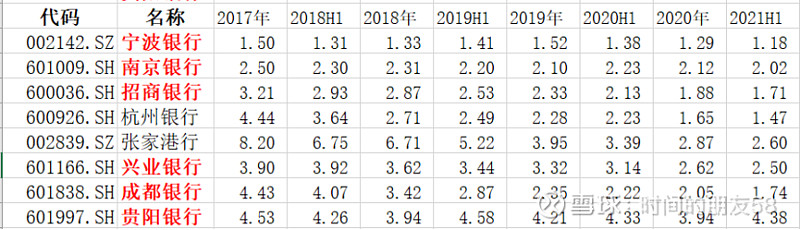

接下来主要就是对比初步筛选后的几家银行,先看看资产质量的情况,先上贷款不良率,毕竟这是资产端的核心指标之一(杭州银行和张家港行的资产相关指标改善幅度特别大,因此我加入对比供感兴趣的读者了解情况,其实也是我自己补一点功课)。

不难发现,招商银行、兴业银行、成都银行这三家银行的贷款不良率都是在不断下降的,而南京银行宁波银行一直都是保持很低的不良率,贵阳银行的不良率则是不断上升,这不免让人怀疑贵阳银行是否过去几年计提拨备不充分,释放了过多利润,这个问题暂时保留,未经过全面的研究暂时不知道具体真相。

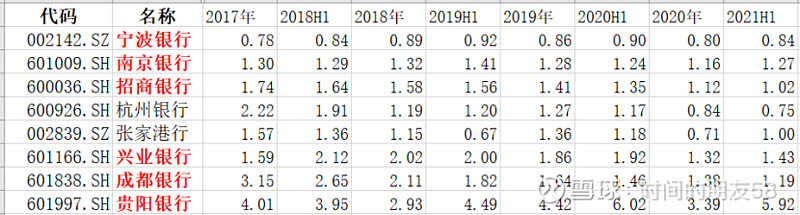

这张表是统计“不良+关注”来作为一个对比,宁波银行依旧YYDS,而南京银行显然就落后了,相比起刚才的不良率数据我们就可以发现,南京银行的关注类贷款比例其实相比起来也不低。成都银行近两年的贷款资产质量在这一指标上面已经向招商银行靠近了,而兴业银行则明显落后一些,可见兴业银行的关注类占比也是相对偏高的。贵阳银行依旧情况不理想,虽然没有明显上升趋势,但是关注类的比例的绝对值是非常高的,这一点从下面的逾期贷款比例可以进一步验证。最后,杭州银行和张家港行确实改善力度非常非常大。

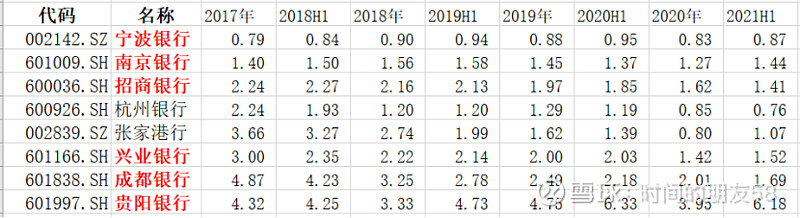

这张表是贷款逾期率,可以和不良率对照着看。宁波银行一直极为优秀,招商银行逾期率改善幅度明显比兴业银行更好,成都银行改善幅度非常大,贵阳银行表现很差,逾期率大幅高于其他银行,南京银行也是一直很稳定也优秀,只不过没有宁波银行那么优秀,整体变化趋势和兴业银行比较接近。

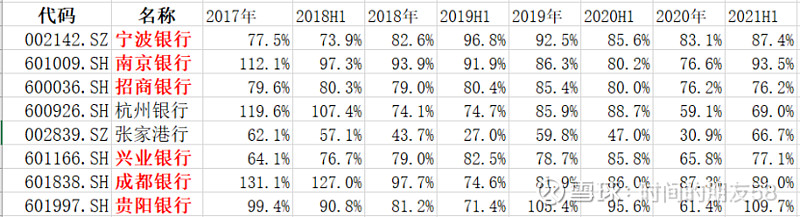

这张表里是“逾期+重组”,可以结合起来看,更加全面的反应贷款资产质量的情况。贵阳银行的质量是真的差,杭州银行和张家港行如今已经和宁波银行一样可以算是位居第一梯队了,成都银行和兴业银行稍逊一筹,尤其是成都银行,依旧在追赶当中,仔细的读者会发现成都银行的指标在17、18年的时候甚至和贵阳银行一般差劲。

再来看一看偏离度指标,招商银行、宁波银行、兴业银行这三家对于不良贷款的认定一直都比较谨慎严格,成都银行和南京银行2019年之前的偏离度较高。

通过以上这些静态指标的对比,实际上我已经完成了进一步的筛选,那就是剔除贵阳银行,毕竟资产质量太差意味着暴雷事件概率大,那么剩下的便是招商银行、兴业银行、宁波银行、南京银行、成都银行这五家。(动态指标不良生成率还没有统计)

资产质量初步筛选过后,剩下的这五家银行都是属于近三年盈利能力较强、贷款资产整体质量较高的银行了。下一步,我们看一看负债成本,因为银行这一门生意,首先要吸收存款或者以同业负债、债券等形式获得开展业务的资金,为此支付的利息是银行经营的主要成本,也就是说,能够获得便宜的资金的银行,在负债端往往具有竞争优势。(之所以先看计息负债成本率,而不是生息资产收益率,是因为我觉得银行在资产端配置的主动性相对比较高,高风险高收益的贷款大家不是没机会做,而是不愿意做,但是低成本的负债却不是每一家银行都能获得,对于有的银行来说低成本负债是可望而不可得的望尘莫及的事情。)

这张表便是过往三年负债成本率,可以看见招商银行的优势以及成都银行同样非常低的负债成本优势(进一步说,比这两家银行负债成本更低的,只有工建农中四大行以及邮储银行这五家),而南京银行和兴业银行相对来说负债成本是比较高的。怎么样,各位是不是没想到,成都银行的负债端成本竟然这么低。

我们接下来下看一眼净利差,根据上面这个表,很明显兴业银行和南京银行的净利差水平要低于招商银行和成都银行,而宁波银行2020年净利差水平已经反超招商银行了,看来在资产端宁波银行配置的资产整体收益率水平比较高。

我们再来看净息差,在这里招商银行又回到领先位置,而兴业银行2020年净息差水平是高于宁波银行的,成都银行的净息差则相对较低。出现这种结果,说明资产负债表里面的生息资产和计息负债的占比发生了不同的变化(银行的资产端配置,有一些资产能带来利润或者亏损,不计入生息资产)。这是一个很有意思的现象,感兴趣的朋友可以深入研究每一家的情况。

顺便在这里再添一张数据做对比:

这是2020年12月31日,这几家银行的负债端情况。招商银行,存款占比高并且其中将近三分之二的存款是活期存款,活期存款占到了总负债接近一半,这个巨大的优势是其他几家都远远不能比的。兴业银行大家都知道是同业负债多,所以这里体现的也很直观,存款占比低,活期比例低,不过利率下行的时候兴业银行的负债成本的下降空间更大。

好了,那么到现在为止,我们基本就可以选出同时满足盈利能力较强、贷款质量较高、风险中低水平、负债成本较低,并且过去几年表现越来越优秀的几家银行了。到这一步,我所得出的结论是:招商银行、宁波银行、成都银行未来短期内最有可能继续保持强劲的稳定的增长。而成都银行之前确实曾经业绩表现有过很糟糕的时候,上市之后也还没有引起资本市场重视,何况西部地区城商行,也本身就不容易被重视,所以我就把成都银行视为最有潜力的银行股,即便没有获得估值提升的收益,光是盈利增长也不熟宁波银行和招商银行。

当然这只是在初步对比的工作完成后,得到的结果。大家如果要重仓一家公司,势必要对这家公司本身的情况进行深度的研究剖析。以上内容只是提供了一点思路,帮助大家如何缩小范围,毕竟有的银行实在也不值得跟踪。我之前也一直就是杂七杂八的看各种资料,从没有好好的梳理写东西。虽然也深入的去研究了成都银行,但是逻辑里面不免有一些漏洞,等工作闲下来了再慢慢整理吧。发这个内容主要就是希望能在雪球上面和大家探讨,欢迎各位理性的批评指正。