1、铁打的茅五,流水的老三,本系列对泸、汾、洋、古四大酒近几年主要财务数所据进行简要分析,不一定准,但可看出几大酒大的发展方向

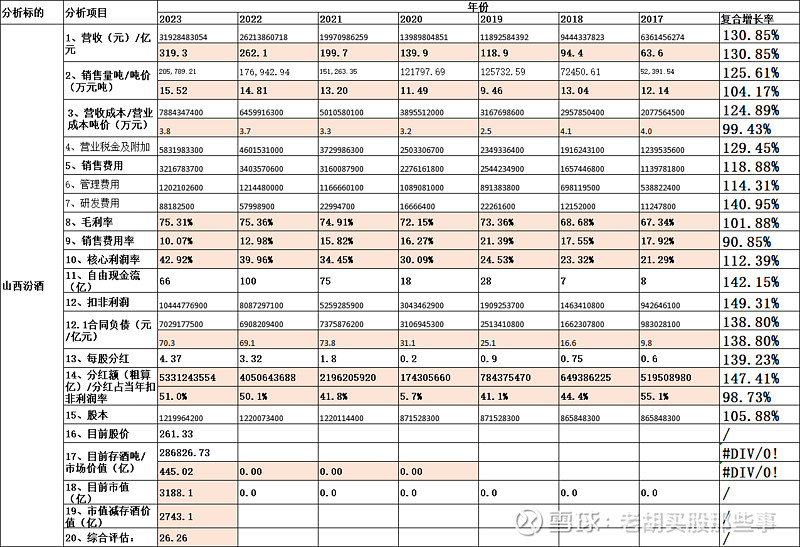

2、主要指标如下图:

3、从以上数据我们可以得出如下方向性的信息:

3.1山西汾酒营收复合增长率130.85,(前面分析泸州119.48%,洋河108.85%),汾酒从2018年后增长确实比较猛,华润入局可能有很大因素,毕竟背景强大也是一大优势(酒鬼、舍得也有类似变化带来的增长)。从销量吨价来看,整体处于上升趋势,但增长幅度不大,与前分析的泸州老窖/洋河“价增量缩”不一样,汾酒是价量同增,价高于量,这个是实实在在卖出来的量。

3.2山西汾酒中高端酒在20年销售占比最高,达到91%,但接下来几年里的中高销售占比下滑到70%左右,23年中高端酒毛利率达到84%,从销量来看,中高端酒销量占比约在30%左右,低端量占70%,这可能与清香型酒高端产量低有关。

3.3毛利率/核心利润率基本维持在平稳区间,销售费用率处于下降趋势,自由现金流不稳定,说明受多方因素影响,汾酒这两年增长确比较快,省外从20年的78亿增长到196亿,省内从59亿增长到120亿,省外增长势头更猛,占比从2019年的5:5上升为6:4,但23年增速减缓,能否维持这个势头只有市场来检验。

3.4汾酒库存与销量比约1.39(比前面讲的泸州4.9,洋河4.15)低太多,汾酒库存周转天数约460天,而泸州和洋河约在800天左右,作为清香型酒从原料到成品需要的时间明显要低于浓香,属快进快销型,23年底汾酒库存约28.6万吨,泸州47.3万吨,洋河68.9万吨,存酒价值泸州最高,其次洋河,汾酒最低,才442亿(按23年的吨价计),按目前股价和市值减去库存酒价值,按23年利润测算,市值减库存酒价值/23年利润,可得出26.57倍的参考数据(白酒的生产成本波动不大,每年酿新酒卖存酒,如果价盘稳定,这个数据有重要的参考价值,意即按现有价量生产,不到一年可以弥补中间的差值,而前面计算的泸州老窖需要9.96年,洋河是0.96年),这是静态的评估,从这个角度来看,汾酒的估值明显偏高,但资本市场喜欢向上动态的变化。

3.5,下一篇,我们将分析古井同样的指标对比。

$山西汾酒(SH600809)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$