业绩质量预警!!!

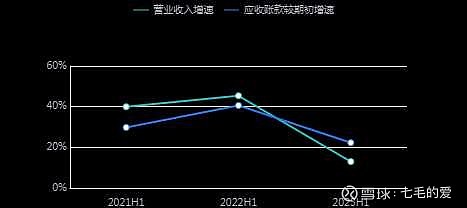

1.营业收入增速放缓

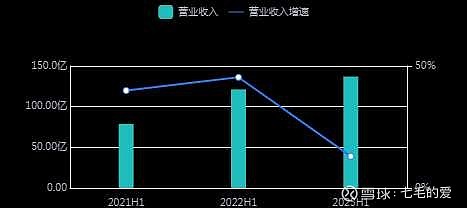

报告期内,营业收入为137亿元,同比增长12.98%,去年同期增速为45.35%,较上一年有所放缓

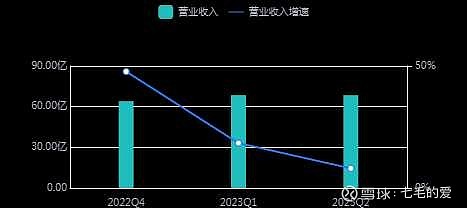

2.近三个季度营业收入增速持续下降

报告期内,营业收入同比增长8.04%,近三个季度增速持续下降!

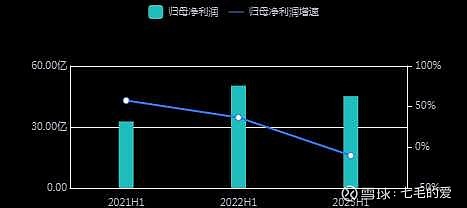

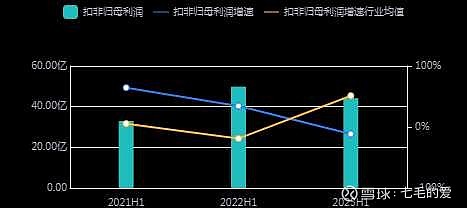

3.归母净利润增速持续下降

近三期半年报,归母净利润同比变动分别为57.55%,36.62%,-10.1%,变动趋势持续下降!

4.归母净利润增速大幅低于行业均值

报告期内,归母净利润同比下降10.1%,低于行业均值43.28%,偏离行业度超过50%!

5.扣非归母净利润增速持续下降

近三期半年报,扣非归母净利润同比变动分别为64.46%,34.56%,-11.43%,变动趋势持续下降!

6.应收账款增速高于营业收入增速

报告期内,应收账款较期初增长22.27%,营业收入同比增长12.98%,应收账款增速高于营业收入增速!

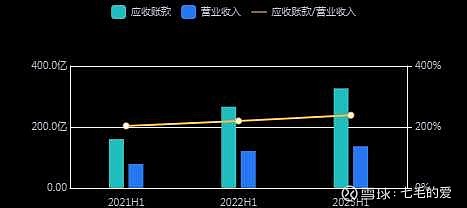

7.应收账款/营业收入比值持续增长

近三期半年报,应收账款/营业收入比值分别为203.47%、219.89%、238.49%,持续增长!

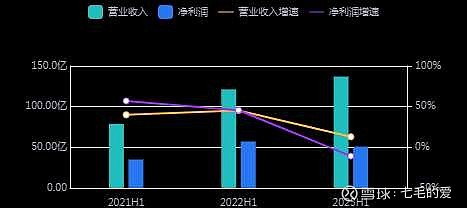

8.营业收入与净利润变动背离

报告期内,营业收入同比增长12.98%,净利润同比下降10.77%,营业收入与净利润变动背离!

盈利能力预警!!!

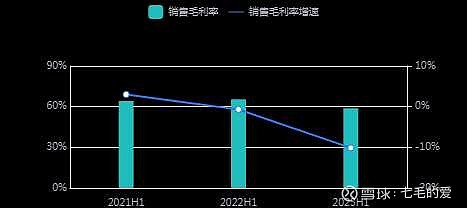

1.销售毛利率大幅下降报告期内,销售毛利率为58.82%,同比大幅下降10.13%

2.销售毛利率下降,与行业趋势背离。报告期内,销售毛利率由上一期的65.45%下降至58.82%,行业毛利率由上一期的22.8%增长至24.47%

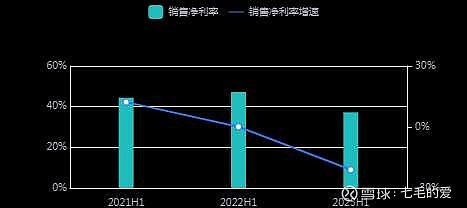

3.销售净利率大幅下降。

报告期内,销售净利率为37.22%,同比大幅下降21.02%

4.净资产收益率持续下降。

近三期半年报,加权平均净资产收益率分别为7.53%,6.93%,5.7%,变动趋势持续下降。

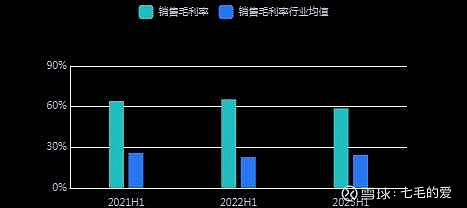

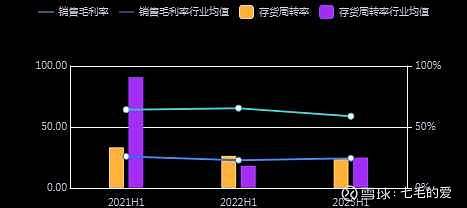

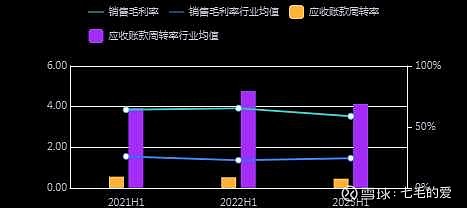

5.销售毛利率高于行业均值,存货周转率低于行业均值。

报告期内,销售毛利率为58.82%高于行业均值24.47%,存货周转率为24.6次低于行业均值24.95次

6.销售毛利率高于行业均值,应收账款周转率低于行业均值

报告期内,销售毛利率为58.82%高于行业均值24.47%,应收账款周转率为0.46次低于行业均值4.13次

资金压力与安全预警!!!

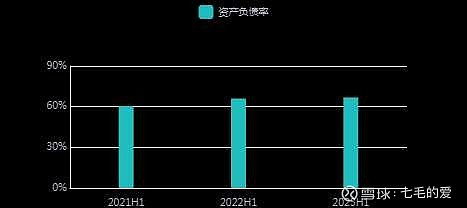

1.资产负债率持续增长

近三期半年报,资产负债率分别为60.58%,66.05%,66.84%,变动趋势增长。

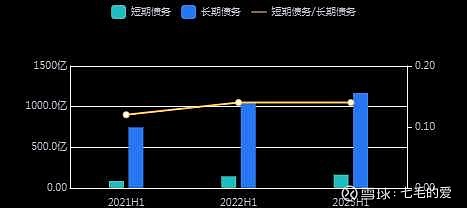

2.长短债务比持续增长

近三期半年报,短期债务/长期债务比值分别为0.12,0.14,0.14,长短债务比变动趋势增长。

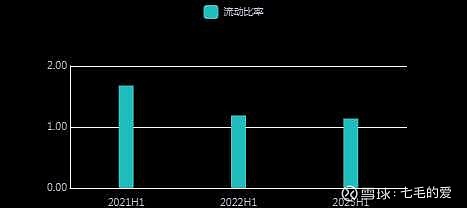

3.流动比率持续下降

近三期半年报,流动比率分别为1.68,1.19,1.14,短期偿债能力趋弱。

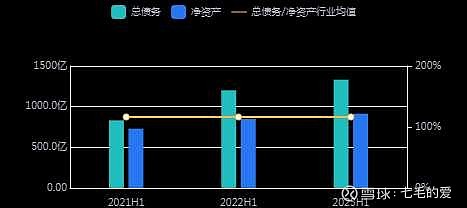

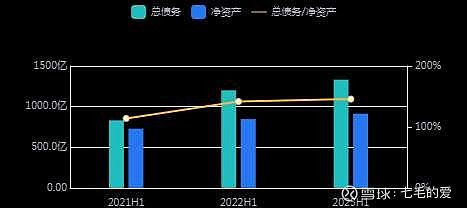

4.总债务/净资产比值高于行业均值

报告期内,总债务/净资产比值为145.72%高于行业均值116.43%。

5.总债务/净资产比值持续上涨

近三期半年报,总债务/净资产比值分别为114.03%、141.79%、145.72%,持续增长。

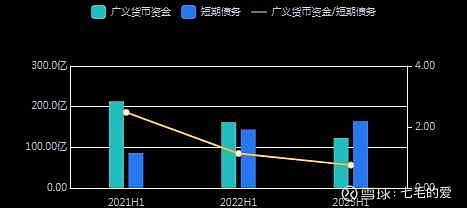

6.短期债务较大,存量资金存缺口

报告期内,广义货币资金为123亿元,短期债务为164.4亿元,广义货币资金/短期债务为0.75,广义货币资金低于短期债务。

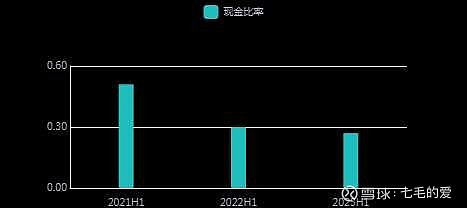

7.现金比率持续下降

近三期半年报,现金比率分别为0.51、0.3、0.27,持续下降。

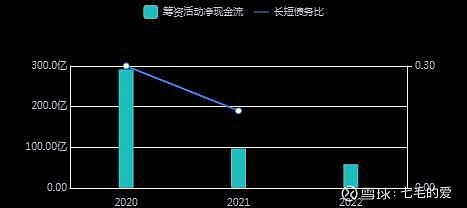

8.短期债务压力持续增长,融资渠道趋紧

近三期半年报,长短期债务比分别为为0.12倍、0.14倍、0.14倍持续增长,筹资活动净现金流分别为291.8亿元、97.8亿元、58.6亿元持续下降。

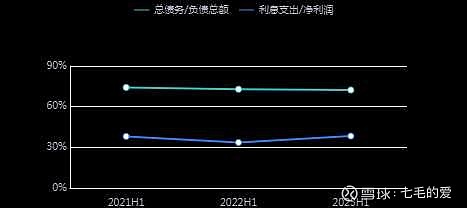

9.总债务/负债总额比值大于20%,利息支出/净利润比值大于30%

报告期内,总债务/负债总额比值为72.29%,利息支出占净利润之比为38.31%,利息支出对公司经营业绩影响较大。

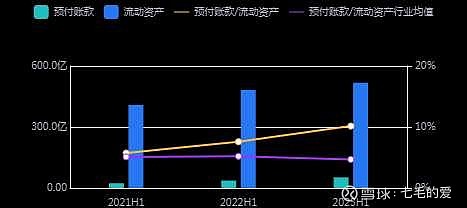

10.预付账款占比较高

报告期内,预付账款/流动资产比值为10.15%,高于行业均值4.69%

运营效率预警!!!

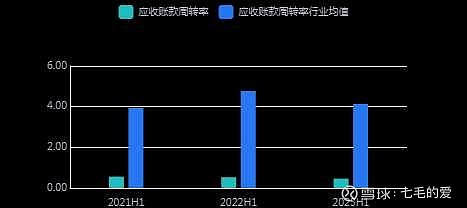

1.应收账款周转率大幅低于行业均值

报告期内,应收账款周转率0.46低于行业均值4.13,行业偏离度超过50%

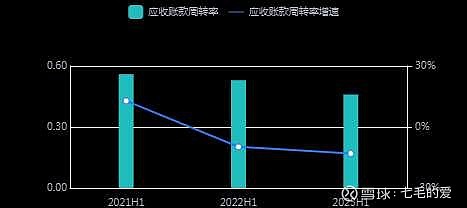

2.应收账款周转率持续下降

近三期半年报,应收账款周转率分别为0.56,0.53,0.46,应收账款周转能力趋弱

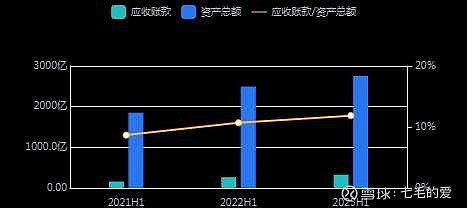

3.应收账款/资产总额占比持续增长

近三期半年报,应收账款/资产总额比值分别为8.67%、10.69%、11.86%,持续增长!

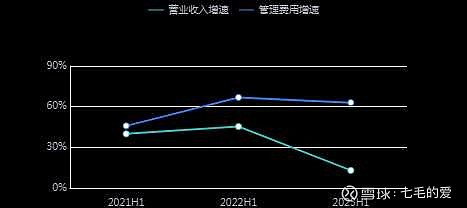

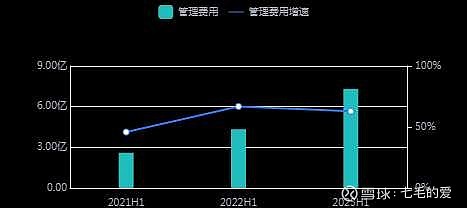

4.管理费用增速超过20%

报告期内,管理费用为7.3亿元,同比增长62.95%。

5.管理费用增速超营收

报告期内,管理费用同比增长62.95%,营业收入同比增长12.98%,管理费用增速高于营业收入增速