上周看到老唐计划在1500亿清仓洋河的消息以及原因后,我坐在电脑屏幕前呆滞了几分钟,感觉脑子一下转不过来。

这些年通过不断学习,已经有个根深蒂固的思想:投资跟炒股的区别,在于我只关注企业的实际经营情况变化,而不是股价的波动。

而企业的经营情况变化,是一个缓慢的过程,尤其是对中高端酒企,格局早就基本稳定了,有变化也是在逐步、缓慢的过程。

老唐在前一周还乐观的看好洋河的未来,一周后却明确表达要清仓了,确实让我一下回不过神来。

我在想,这一周时间,洋河到底什么东西发生了翻天覆地的变化?

从实际经营来看,应该没有,也不可能有。张联东拉胯,这几年大家都知道了,骂声也不少。

唯一的变化在于,洋河2023年年报、2024年一季报发布了。

从老唐的文章里,看到的是他对张联东的不诚信的失望,2023年任务没有完成,还在2月28日的年度工作大会上大言不惭的说“总体完成了全年各项目标任务,公司经营发展呈现“稳中有进”的良好态势 ”,并与10多年前 “泸州老窖的管理层在明知年度任务完不成,还定个高目标” 的行为进行归类。老唐表示不愿意跟不诚信的人打交道,即使现在洋河在低估状态,也要离它而去。

对于老唐的思考和观点,我首先是尊重和理解。

在我的认知里,老唐对白酒的理解,在全国14亿人里属于前3水平,加上这么多年一直在不断精进,说实话,极少有人做得到,尤其是在成名之后。

他有这样的决定,一定有他的道理,至少,认识肯定是比我要深的。

但从我自身的角度而言,自己持仓的公司,无论是买入,还是卖出,都要自己把逻辑梳理清楚,哪怕最初买入洋河就是抄老唐的作业,也是自己把逻辑想清楚了,才敢动手。

这既是对自己负责,也是对别人的尊重。

成年人最基本的素质,就是对自己的行为负责。

下面,把我的一些思考分享给大家。

为了避免“禀赋效应”,因为自己持有洋河,在潜意识里替自己找理由,就像老唐以前举的一个打牌的例子:

就好比此时茅台董事长对我说:“老唐,你上桌赌,输了算我的,赢了算你的。”我上不上桌?当然上,水平高低都上。

我刚上去玩了两把,突然来俩反贪局的人把董事长双规了。此时,怎么办?继续赌,还是下桌闪人?

我当然选择闪人,无论此时是输是赢,都结算下桌。因为没有人给我兜底了,而我自认纯拼实力没有胜算,所以就此打住,输赢都下桌。

但有些人遇到这种情况时,可能因为输着的,不走;手风正顺,不走;甚至干脆就是因为坐都坐下了,不走……

面对此时的洋河,问问自己,有没有“因为坐下了”,“或者输了”,而不想走。

所以,我反复提醒自己,要抛开主观方面的看法,尽量从中正客观的角度去看。

主要从几个方面:

一、如何看待洋河2023的第四季度“破天荒”的出现亏损?张联东为何突然不诚信?

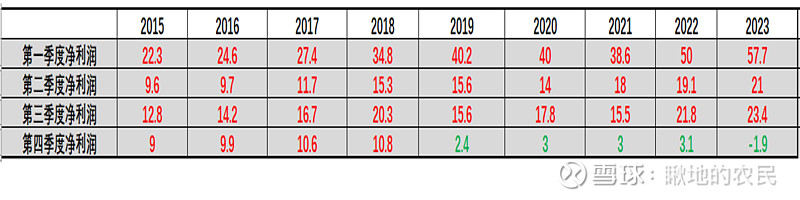

首先,洋河第四季度营收28.4亿,同比2022年36.2亿下降21.5%,净利润亏损1.9亿,扣除非经常性损益亏损3.2亿,这是年报里已经公布的数据,没什么好说的,创了“单季度亏损”的历史。

有的朋友分析,洋河为了让2024年第一季度数据好看点,把2023年第四季度营收往2024年挪了挪,因为2023年第四季度数据不那么明显,一般人不太注意。

其实这点不存在,每个季度营收、净利润在年报里《第二节 公司简介和主要财务指标》都公布了,不用再单独去算。

另外,2024年第一季度的营收、净利润增长分别为8%、5%,也很难看,尤其是在其它酒企的增速面前。

对洋河来说,这个两个季度数据是“按下葫芦浮起瓢”,巧妇难为无米之炊,再怎么折腾都离不了 “差劲”两个字,腾挪的意义不大。

对于单季“历史性亏损”,我倒是感觉出一丝丝“不合常理”。

即使在2019、2020年洋河营收、净利润负增长的两年,也未发生第四季度亏损,2020年还是在疫情期间。

2023年洋河的产品,在消费者侧也没有什么大的负面事件、新闻。即使干不过其它酒企,也不至于突然就卖不动了。这不符合常识。

作为洋河的管理层,它不会不知道“第一次出现季度亏损”这个结果对投资者的冲击。作为企业一把手,无论是谁,都不希望在自己任上出现这种“耻辱性”事件。

换个角度来看,2023年第四季度亏损1.9亿,如果把它做成不亏损,只需要把部分费用确认到2024年第一季度,即2024年第一季度净利润少1.9亿(也可摊到全年,不全体现在第一季度费用中),最差的结果是2024年第一季度净利润增速由5%下降到1.7%,没有本质的变化,都是低个位数的增速。

站在张联东的角度,为何要选择保持2023年第四季度亏损,来“猛烈”冲击投资者“对洋河已经摇摇欲坠的信心”?

学了张五常的经济学解释,我们都知道,任何一个人都是“理性”的。每个人做出的选择,在当时那一刻,对他自己而言,一定是“最佳选择”。

我们从自己的角度看别人,有时间觉得有些人冲动、不理智,甚至愚蠢,但其实是我们没有看到他的“局限条件”。

举个极端的例子,以前社会上有人为了几千块钱,去抢劫,在别人看来不是蠢,就是脑子有问题。但其实站在当事人的角度,他一定是没有比抢劫更好的办法能挣到钱,否则怎么会冒着这么大的风险干这种低收益的蠢事?

至于他为什么没有更好的办法赚到钱,有可能是好吃懒做惯了,也可能是没有任何技能找不到工作、走投无路…….

举这个例子,不是说这种行为是对的,而是说,我们看待一个事物,不要上来就评价它“好不好”、“应不应该”,而是先搞清楚“是什么”、“为什么”,这样才容易看得清本质。

以上这段是我思考问题的方法论。

下面再来看看张联东面临的是什么样的局限条件。

对洋河来说,即使在比较困难的2019、2020年,营收、净利润均出现过同比﹣9%的降幅,第四季度也未出现亏损的情况。

如果我们把这几年的数据放在一起来看,会有不一样的体会:

2019年第四季度净利润2.4亿,扣除非经常性损益后净利润0.09亿;

2020年第四季度净利润3亿,扣除非经常性损益后净利润0.18亿;

2021年第四季净利润3亿,扣除非经常性损益后净利润5.2亿;

2022年第四季净利润3.1亿,扣除非经常性损益后净利润4.3亿;

2023年第四季净利润-1.9亿,扣除非经常性损益后净利润-3.2亿。

用常识想一下,洋河2019、2020年第四季度的扣非净利润 0.09亿、0.18亿,四舍五入下就等于零了,还要坚守着在零以上,极大可能就是要保持“季度不亏损”。

洋河到了2021年,第四季度净利润才算是有了真实的好转。

既然在以低调沉稳、不着急、“为了明天可以不要今天”风格的上任董事长王耀手里,都可以腾挪下,不破“季度亏损”的金身,为什么张联东现在连装都不想装一下了?

难道2023年第四季度洋河董事长不是你张联东?你对这个季度不需要负责吗?

我认为,张联东就是这么想的。他不想对2023年第四季度的烂摊子负责,更不想把这个锅再带到下一年,甚至对这段期间还存在一定情绪。

为何这么说?

我平时比较关注洋河的宣传报道,在《洋河2023年半年报分析》的时候,就发现了洋河的一个变化:

二、洋河的宣传风格变化

最近几个月有一个明显感受,洋河的宣传风格越来越务实了。

去年还有很多朋友们吐槽:自从张联东到洋河后,喜欢喊口号,大干100天等形式主义盛行,开大会、宣传、形式主义明显增多,各种主题、讲话,排比句一套接一套,让人眼花缭乱。

最近我感觉到以上特点有明显改善。我统计一下了“洋河股份铁粉圈”公众号内的宣传报道文章,8、9月份合计37篇,其中有张联东露脸的只有7篇,与以前比有以下几点明显区别:

1、 很多公司级活动,钟雨等管理层主持(没有张联东露面)在增多,不再像过去2年,“处处都是张联东”。

2、 8、9月份洋河的通讯报道等文章,大部分都是宣传、介绍骨干员工、先进团队、洋河产品特点,与去年看到的天天是各种大会、活动相比,风格更加务实。

3、 近期通讯报道中,张联东露脸的频率,较去年有明显下降。在有张联东露脸的7篇报道中,都是只有1到2张照片,既没有像以前那样大篇幅的介绍他的讲话,也没有给各个角度的特写照片,这跟去年的报道比也是风格迥异。

难道是张联东收到了大家的呼声,响应人民的呼唤?

不过这也是好事,回到了洋河之前的风格,看了让人心里更踏实。

当时写这篇文章的时候,还不知道洋河内部的小作文事件,所以判断张联东有更加务实的迹象。

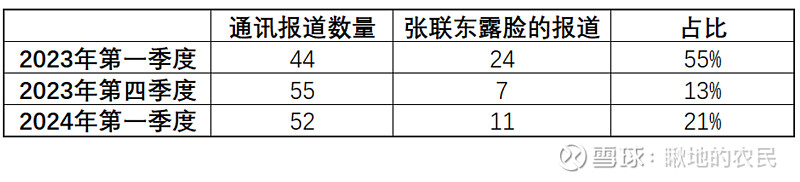

这次,我把洋河2023年第一季度、2023年第四季度、2024年第一季度的洋河通讯报道情况做了全面统计:

我们可以看到,在2023年第一季度,洋河有一半以上的通讯报道都是聚焦到张联东身上的,真的是“处处都是他的身影”。

在国企等性质单位,通讯报道是观察公司内部情况的一个侧面窗口。关注一些细节,能发现公司的变化,尤其是人事方面。

洋河虽然是上市公司,由于大股东还是地方国资委下属单位,公司内部管理方式、风格跟国企差不多。

放几张照片,大家对比看下,就会有所感受:

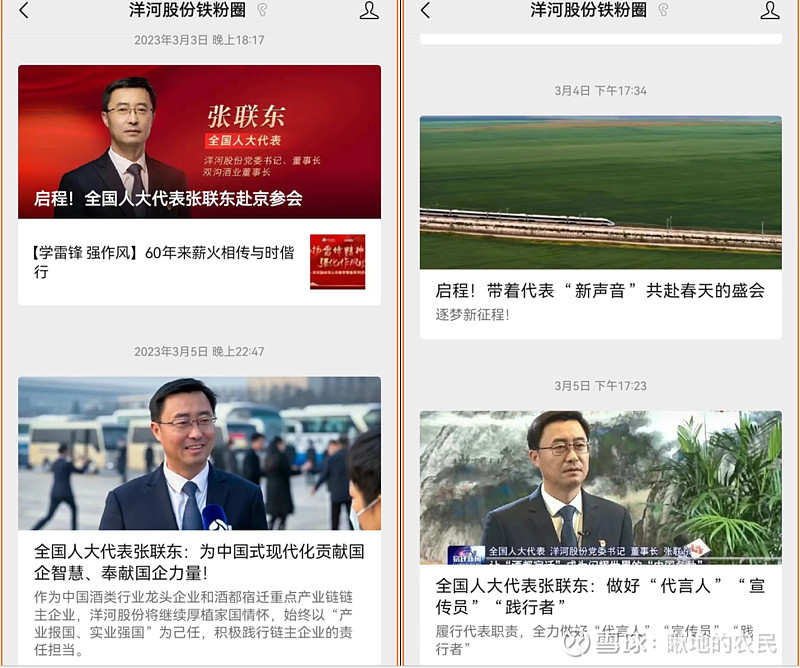

(1)2023年、2024年洋河对张联东参加两会的报道:

(2)2023年第一季度、2023年第四季度通讯报道中照片

(3)2023年、2024年一季度召开的年会洋河的宣传报道:

这些通讯报道和数据统计中,我观察到的几个点:

2023年第四季度,张联东在通讯报道中出现频次明显下降,占比由年初的55%下降到13%,即使有露脸的报道,照片风格和之前也不一样了,而在2024年第一季度有所回升(至21%),2024年第一季度基本上公司层面的各种大的会议、接待、慰问他都出席了。

2023年第四季度之前的通讯报道,张联东的形象都是精神焕发、神采奕奕的特写,第四季的就不是这样了,也没有那么多个人特写照片。

在2024年一季度召开的年会的报道中,首张照片竟然不是张联东露脸的照片,甚至第一段话连他的名字都没提,跟2023年通讯报道中情况,判若两人。

这些细节肯定不是公司笔杆子的不经意之作,是一把手对公司掌控力、地位的一个细微体现。

且从当事人个人的角度而言,相由心生,2023年初的时候,还是意气风发,2023年第四季度、2024年第一季度就不是那个状态了,尤其是在2023年第四季,不经意之间露出来的,才是最真实的,藏也藏不住。

以上的这些,我能感觉到张联东从2023年第四季度开始,也是洋河内部小作文事件的“被影响者”之一,或者换个角度,他肯定不是“受益者”,即使获得了连任,肉眼可见的影响力不如以前。

一个控股公司的董事长,如果不是民营企业,自己不是公司的真正的老板(持有能控股公司的股份),他的权限和话语权大小,除了岗位赋予的,还有很大一部分是上级单位对他的支持力度。

从以上这些内容中,大家是否能看到一些端倪呢?

我的判断是,洋河2023年第四季度的发生的事情,是超出张联东的掌控能力的,他也存在无奈的成分。

最终搞出了一个创纪录的“单季度亏损”事件,肯定是公司产品销售方面也受到了影响,销售体系人员消息灵通、对外沟通多,更容易出现波动和人心不稳。

首次出现单季度亏损,即使脸上无光,但从这个结果看,无论是张联东自己,还是洋河内部相关知情人、决策层,以及决定谁能干洋河董事长的“高层”,都没有认为这个是他的直接责任,否则就不会有三月份的参加两会、连任董事长的事情了。

所以,他没有必要把这些“亏损的业绩”藏着掖着。

另外,针对张联东的诚信问题,老唐提出很关键的一点,我也顺便谈谈自己的看法:

在2月29日公司年度大会上,张联东发言提到:

全面赋能高质量发展,总体完成了全年各项目标任务,公司经营发展呈现“稳中有进”的良好态势,展现了“实力洋河、活力洋河、潜力洋河、魅力洋河”的非凡风采和卓越形象。

洋河在2022年的年报中,对2023年的工作目标是:

2023 年,公司将以更强信心推动公司实现更高质量、更可持续、更加健康的发展,力争实现营业收入同比增长 15%。

老唐认为,在2月29日已经知道2023年营收增长15%目标未完成的情况下,还在大言不惭的说“总体完成了全年各项目标任务”,这种不正视企业存在的问题、不诚信的行为,无法接受。

实话实说,在老唐发文之前,我在“洋河铁粉圈”里第一次看到这句话的感觉是,洋河2023年的业绩目标肯定有的地方没有达成,但没想到是营收都没达成。“总体完成”的言下之意,是“还有局部的没完成”,是一种常见的报告术语。

我们还可以看看2019年、2020年的洋河年会上董事长是怎么说的。

这2年洋河的营收、净利润正处于下滑期。

王耀在报告中指出,2019年,公司在宏观形势复杂多变、困难挑战持续增多的大背景下……,积极应对变化,主动调整转型,全面实施“1246”工程,推动公司在高质量发展的航道上行稳致远,总体工作呈现出“稳进”兼得、“内外”兼修、“攻守”兼备、“点面”兼顾四个特点。

王耀在报告中指出,2020年是极不平凡的一年,新冠肺炎疫情蔓延全球,白酒行业竞争硝烟弥漫……,在这场艰苦卓绝的大战大考中,打硬仗、练硬功、造硬核,创造了深感欣慰、值得自豪、前所未有的成绩,最振奋的是调整转型开创新局面,最给力的是品质革命再登新高度,最扎实的是管理提升取得新成效,最暖心的是文化建设迈出新步伐。

年度报告中,公司都会总结亮点,淡化问题,有问题的地方换个方式说,这是常见的套路,也未必是故意要隐藏。

洋河在2023年年报中,对2024年的业绩目标设定:

2024年,公司将坚持“稳中求进、以进促稳”的发展基调,坚定“双名酒、多品牌、多品类”的发展方向,推动企业实现可持续成长和高质量发展,力争营业收入同比增长 5%-10%。

这句话,看完后第一印象,跟大家一样,是绝望和愤怒,折腾了半年,以为小作文事件过去了,2024年可以扬帆起航了,结果2024目标还是是5-10%,在其它酒企动辄25%+增速面前,洋河你还是个人吗?

但冷静下来一想,设这个5-10%的目标,反而可以打消我们对“张联东不诚信”的怀疑。

如果他好大喜功,不考虑现实,这个时候给2024年仍然定一个“力争实现营业收入同比增长 15%”的目标,大家现在看着舒服点,但到明年这个时候,我们却需要更加担心,风险更大。

5-10%的目标,说明张联东等管理层清楚洋河实际情况、能达成的目标真实情况是怎么样的,这根老唐提到的10年前“泸州老窖的管理层明知年度任务不可能完成,还设一个高目标”事件,我认为不是一个性质的事情。

说了这么多,主要是我用自己的逻辑,梳理了张联东有没有诚信方面的问题,让我们思考对洋河要不要“一票否决”。

我的结论是:仅这一点,还到不了“一票否决”这种程度。

这不是要为张联东辩解,是先看清楚事情的本质是什么。

当然,以上是我根据公开信息的推理,也不代表就是正确的,更改变不了洋河2023年的经营结果“差劲”这个事实。

那么,对于业绩差劲的洋河,我们是持有还是应该卖出?

对应费雪卖出的三个条件:①公司质地变了(买错了),②有更好的标的出现,③高估了。

你认为现在的洋河,是买错了,还是“这块地盐碱化了”?

其实,作为投资者,我最担心的是现在的洋河,虽然目前处于低估状态,但“时间是好企业的朋友,坏企业的敌人”,会不会随着时间的推移,即使股价不跌,但经营每况愈下,也逐渐变得高估了?

段永平说:做正确的事,发现错了马上改,不论多大的代价,往往都是最小的代价。

对洋河,我们是手起刀落,结束错误,还是留下再看看?

请听下回分解……