宏观概览

上周内需总体仍偏弱、但各部门分化,暑期出行景气度较高,新房成交同比降幅走阔、一线二手房成交延续高增速,生产及投资仍受天气扰动整体偏弱,但出口保持较强韧性。2季度工业企业盈利增速较1季度的4.3%回落至2.9%;6月工业企业利润同比增速从5月的0.6%回升至3.6%,但营业收入增速则从5月的4%回落至2.9%。央行下调7天逆回购利率与LPR报价10个基点、SLF利率10个基点,并降低MLF利率20个基点,六大行亦下调存款挂牌利率,传递较强降低融资成本的信号,发改委、财政部宣布统筹安排3000亿超长期特别国债支持“以旧换新”政策,覆盖面较广、体量较大,显示财政政策宽松动力有所增强。

美国7月消费高频数据显示消费动能有所回升;首申人数低于预期;房贷利率小幅上行。美国二季度GDP初值超预期,季环比折年增速从1.4%回升至2.8%,相对2023H2的3.2%仍然有所放缓;其中波动较大的存货的贡献从-0.4pct反弹至2季度的0.8pct,而消费+私人投资增速与一季度持平。美国6月核心PCE环比符合预期;日本东京7月核心CPI回升;美欧日7月制造业PMI整体偏弱。拜登宣布退出2024年总统大选,全力支持副总统哈里斯;前纽约联储主席杜德利呼吁联储7月降息;加拿大连续2个月降息。哈里斯有望成为民主党总统候选人,特朗普胜选概率有所回落。降息预期升温,美债收益率下行、美元指数走弱;科技公司财报不及预期引发美股调整。

本周重点关注:欧元区二季度GDP(7月30日)、中国7月PMI数据(7月31日)及月底政治局会议表述、日央行7月议息会议(7月31日)、美联储7月议息会议(8月1日)、美国7月ISM制造业指数(8月1日)、美国7月就业数据(8月2日)。

市场回顾

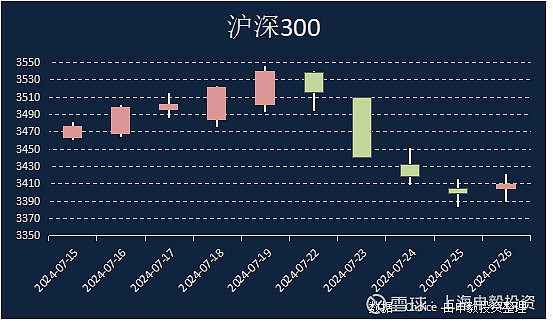

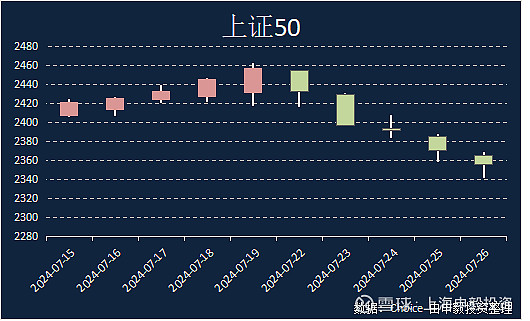

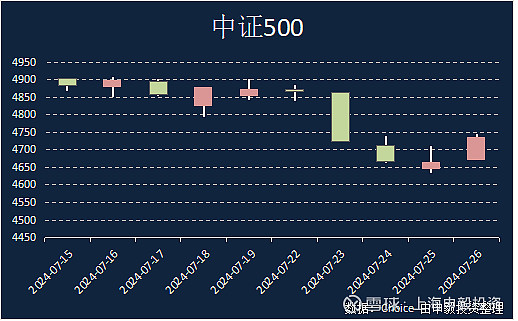

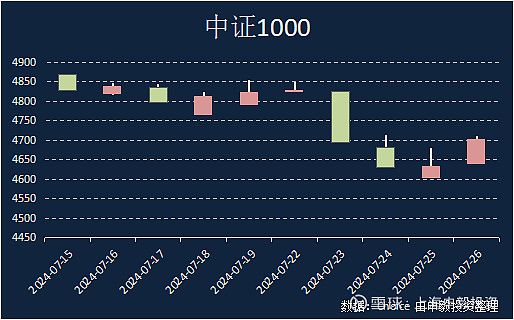

上周上证综指收跌3.07%,常见宽基指数中,中证500下跌2.78%,沪深300下跌3.67%,上证50下跌4.13%, 中证1000下跌2.48%。全A收跌的个股占比为65.07%,个股跌幅中位数为1.30%。

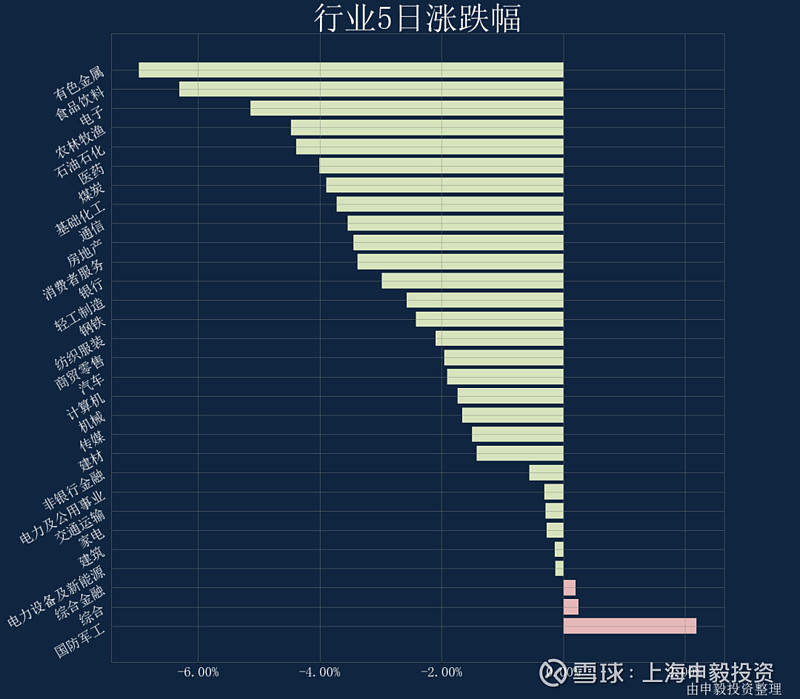

行业方面,上周各行业普跌,受影响较小的三个行业分别为:国防军工、综合、综合金融,而跌幅最大的行业是:有色金属、食品饮料、电子。交易热度方面,上证综指上周成交量处于过去52周的1分位水平;市场分化程度处于4分位水平;市场整体波动率处于5分位水平。

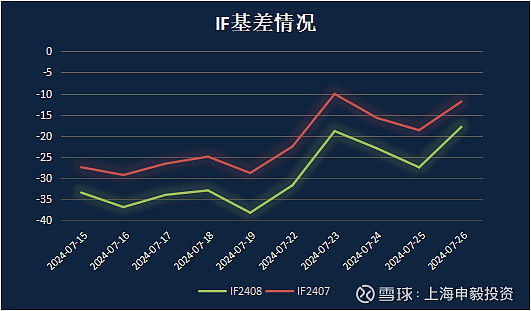

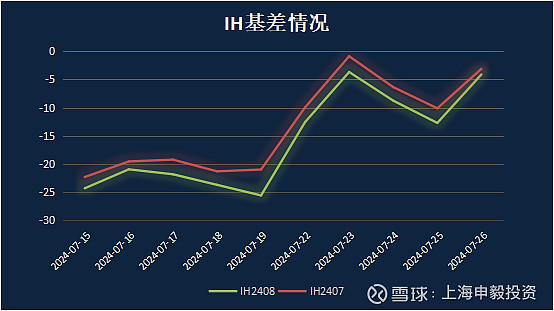

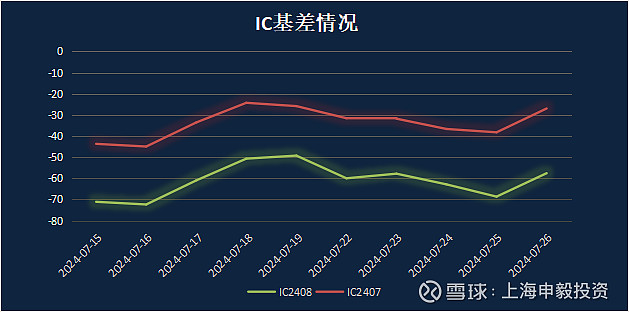

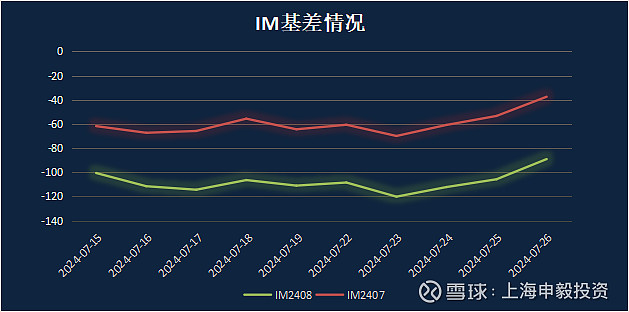

期权&期指

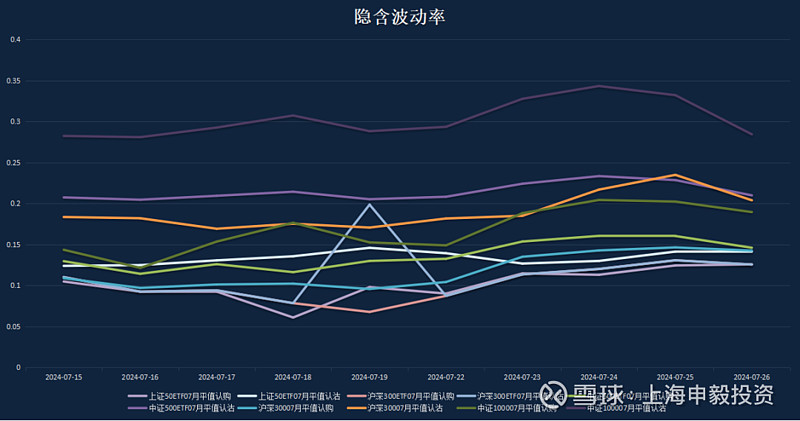

上周期权标的指数全线下跌,其中500和1000指数跌幅最小,周度下跌幅度小于3%,其他指数跌幅均在3.5%至4%上下。上周期权市场情绪谨慎,大部分品种期权隐含波动率曲面左偏,认沽期权隐含波动率水平高于认购期权隐含波动率。上周期权隐含波动率涨跌不一,大部分期权品种隐含波动率小幅上升,500和1000隐含波动率持平,50、300和深100周度期权隐含波动率绝对值上升约1%。目前,大部分品种期权隐含波动率和历史波动率之间价差不大,空波动率仓位需谨慎,可关注日历价差,跨品种和波动率曲面偏斜上的交易机会。

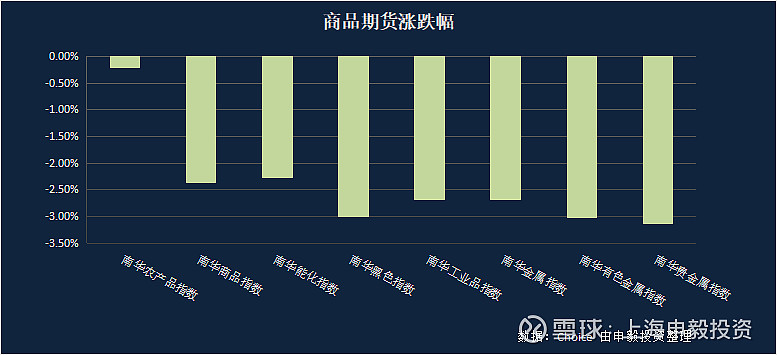

本周大宗商品延续跌势,市场情绪偏悲观,大宗商品持续回调,主要原因是一方面,7月美国制造业PMI跌破50、6月新屋销售低于预期等等,反映出美国经济延续放缓趋势,市场担忧加剧,衰退交易有所升温;另一方面,国内二季度GDP增速回落至4.7%,基建投资回落、房地产持续低迷,反应内需不足问题依旧较为突出,进一步施压大宗商品市场。7月25日,国家发改委、财政部统筹安排3000亿左右超长期特别国债带来小幅反弹。