宏观概览

上周出行维持高景气度,一二线城市二手房成交同比继续上行、但基建及建筑开工投资指标仍偏弱,出口高频指标显示外需环比减速。消费方面,6月24-30日,乘用车销量同比降幅从前一周的9.2%收窄至0.7%,但6月全月同比降幅从5月的3%走阔至8%。出口方面,整车货运/公共物流园指数同比增速从前一周的-3.6%/2.2%回落至-6.2%/-0.2%;7月1-5日,HDET高频指标环比较6月有所减速。地产方面,上周新房成交面积同比转负至-20.3%,二手房成交面积同比从前一周的35.5%略放缓至35%,其中一/二线城市同比进一步上行67.4%/46.1%。PMI显示需求边际减弱。6月制造业PMI持平于5月的49.5%、低于季节性水平;非制造业PMI较5月回落0.6个百分点至50.5%。7月1日,央行宣布将于近期开展国债借入操作,并将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。7月1日,国务院副总理何立峰组织召开外资工作座谈会,强调进一步放宽市场准入,把市场优势转化成引资优势。

美国ISM PMI整体低于预期,6月ISM服务业从5月的53.8大幅回落5.0pct至48.8,显著低于预期的52.7,为2020年5月以来最低水平,订单、就业、经济活动等分项均走弱;制造业PMI从48.7回落至48.5,低于预期的49.1,连续三个月低于荣枯线;新出口订单和库存项均边际回落,出厂价格明显下行指示商品通胀可能偏弱。6月非农就业实际趋势偏弱,6月非农就业回落1.2万人至20.6万,略高于预期,但实际趋势偏弱:4-5月新增非农就业大幅下修;私人部门新增非农13.6万,不及预期的16万;家庭调查口径新增就业仅为11.6万,叠加劳动参与率上行,导致失业率上行至4.1%,已经超过联储6月SEP对四季度失业率的指引。6月欧元区核心通胀小幅超预期,6月核心HICP同比持平于2.9%,略高于预期的2.8%,HICP同比回落0.1pct至2.5%,符合预期。联储6月会议纪要和鲍威尔表态略偏鸽,强调通胀进展,后续降息仍取决于数据;拉加德表示欧央行会谨慎考虑降息速度;英国大选结果出炉,工党大胜。联储降息预期小幅升温,美债收益率下行,美股小幅上涨;英国工党胜选后,英债利率下行,英镑升值、英股上涨;原油和黄金上涨。

市场回顾

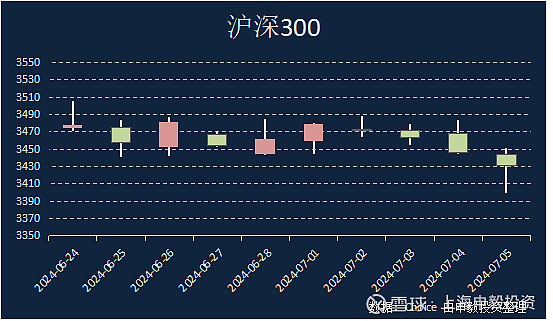

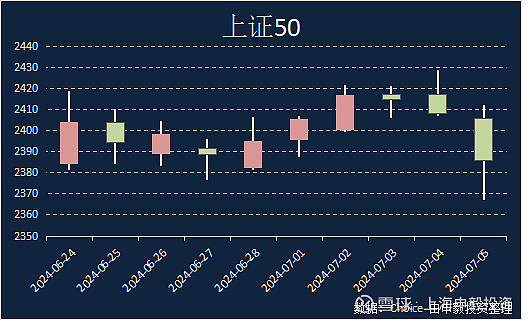

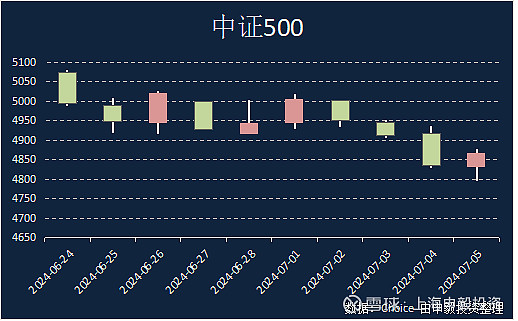

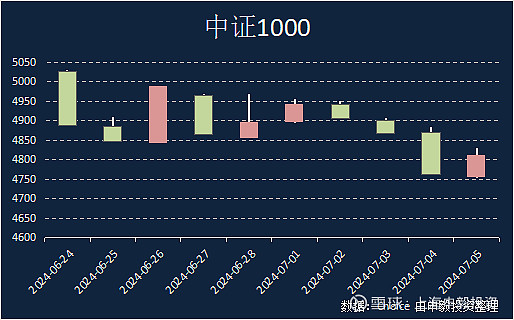

上周上证综指收跌0.59%,常见宽基指数中,中证500下跌1.55%,沪深300下跌0.88%,上证50下跌0.37%, 中证1000下跌1.74%。全A收跌的个股占比为67.85%,个股跌幅中位数为1.67%。

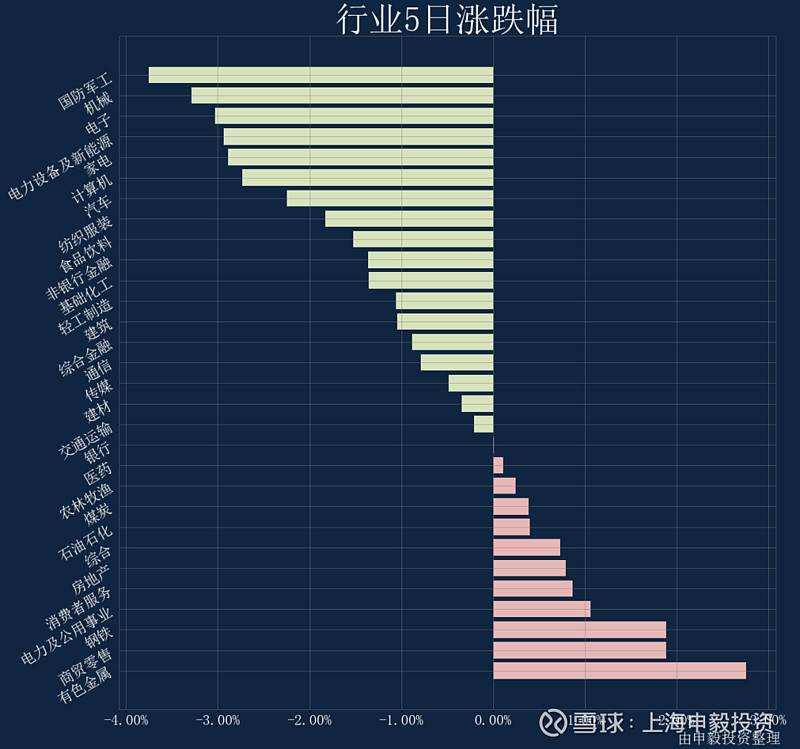

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:有色金属、商贸零售、钢铁,而跌幅靠前的行业有:国防军工、机械、电子。交易热度方面,上证综指上周成交量处于过去52周的1分位水平;市场分化程度处于5分位水平;市场整体波动率处于5分位水平。

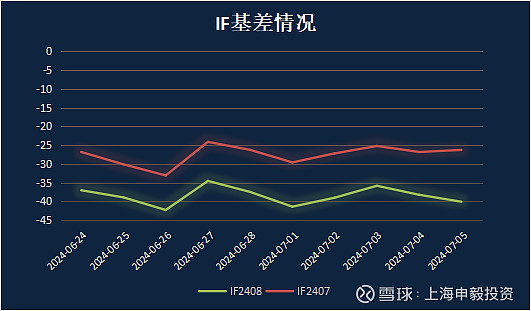

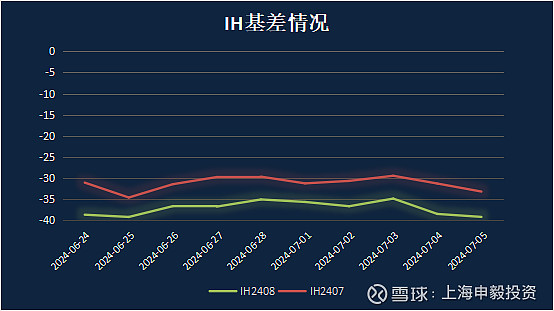

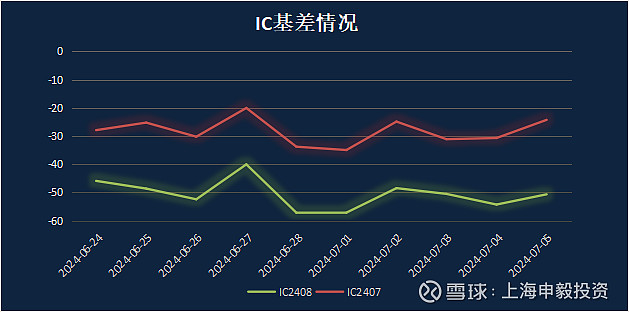

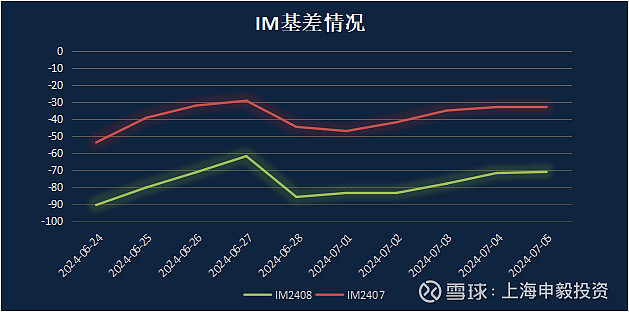

期权&期指

上周期权标的指数全线下跌,其中创业板、1000指数和科创板跌幅最多周度下跌近2%,50和300指数跌幅较小,跌幅在1%以内。上周期权市场情绪中性,大部分期权品种隐含波动率曲面较对称,中金所1000指数期权曲面隐含波动率曲面左偏,其他品种期权曲面没有明显偏斜。上周各期权品种隐含波动率涨跌不一,1000,500期权和科创板周度隐含波动率下跌绝对值约1%,其他品种期权隐含波动率变动不大。随着50指数指数先涨后跌,50期权隐含波动率在上周最后一个交易日涨幅较大,周度隐含波动率累积小幅上涨。目前,各期权品种隐含波动率涨跌表现不一,50和300期权隐含波动率水平仍处于历史低位,周度已呈现波动率随指数下跌易涨得情况,空波动率的安全边际较低,需控制仓位做好风险管理。

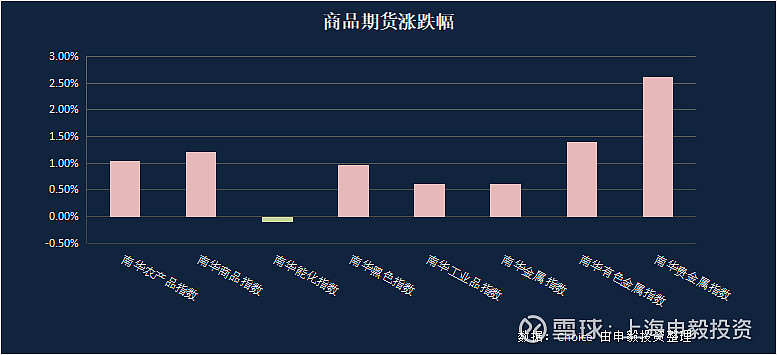

本周国内商品市场呈现先扬后抑、小幅反弹的态势。在房地产销售环比显著改善的背景下,黑色系商品市场情绪得到了提振。同时,由于美国经济数据的疲软,市场对美联储降息的预期重新加强,推动了贵金属、铜等商品价格的上扬。随着夏季出行旺季的到来,原油价格的反弹进一步带动了能化品市场的走高。然而,后半周受国内股债市场同步走弱的影响,部分商品价格出现了回落。

6月份财新制造业PMI指数小幅回升,显示出供给、内需和出口均保持扩张趋势。同时,采购量和库存水平上升,价格水平也呈现小幅上涨,就业收缩的幅度有所缓解。然而,值得注意的是,制造业企业家的乐观情绪显著下降。此前,国家统计局公布的6月份制造业PMI为49.5,与上月持平,连续两个月低于荣枯线,这进一步表明当前市场需求仍然偏弱。

扫码预约,我们将与您联系

服务热线:021-68389111转207

shenyitouzi