宏观概览

上周居民市内出行景气度有所回暖,基建及建筑活动同比偏弱,二手房成交同比改善,高频指标显示6月出口环比边际减速。6月国际油价上涨,但国内铜、水泥及螺纹钢价格回撤。工业企业盈利增速放缓:5月工业企业利润同比增速从4月的4.3%回落至0.7%,营收增速则从4月的3.3%继续上行至4.3%。广义财政收入同比降幅有所走阔:一般公共预算及政府性基金(广义财政)收入同比降幅从4月的6%继续走阔至7%,5月以来超长期特别国债启动发行、地方专项债发行亦有加速,部分对冲收入回落对支出扩张的拖累,广义财政支出同比降幅从4月的5.3%收窄至1.8%,但整体财政宽松幅度仍受限。6月25日,国务院总理李强在达沃斯论坛开幕式致辞中指出我国经济发展注重“固本培元”,长短结合、标本兼治打好政策组合拳。6月27日,中共中央政治局会议决定二十届三中全会将于7月15-18日召开。

美国5月PCE略低于市场预期,6月消费者信心指数下降。特朗普在第一轮总统辩论中表现好于拜登,领先优势扩大。CNN调查显示,67%的民众认为特朗普赢得首轮辩论的胜利;博彩市场赔率显示,特朗普胜选概率上升4pp至57%。美联储理事鲍曼重申现在还不是降息的时候,再度放鹰。同时欧央行官员反对连续降息。日本财政部未对日元汇率采取行动。日元汇率再度突破160日元/美元,但日本财政部并未有具体行动;同时,6月28日,日本财务省宣布任命三村淳接替神田真人。特朗普胜选概率上升,美债收益率小幅上行,美股上涨,美元和黄金走强;法国议会选举不确定性导致法德利差再次走阔,欧股小幅下跌,欧元相对美元走弱。

市场回顾

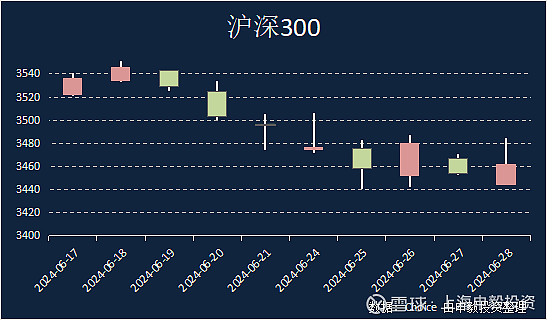

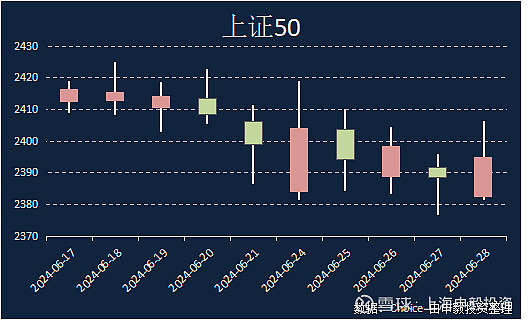

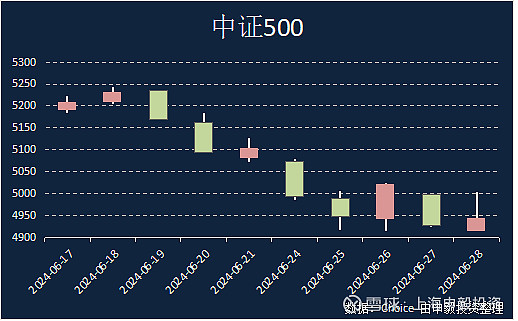

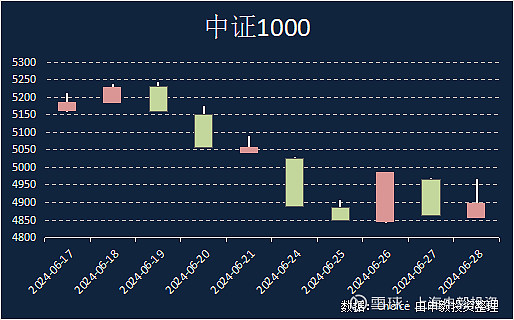

上周上证综指收跌1.03%,常见宽基指数中,中证500下跌3.13%,沪深300下跌0.97%,上证50下跌0.17%, 中证1000下跌3.15%。全A收跌的个股占比为78.17%,个股跌幅中位数为2.32%。

行业方面,上周各行业普跌,受影响较小的三个行业分别为:银行、石油石化、电力及公用事业,而跌幅最大的行业是:房地产、计算机、非银行金融。交易热度方面,上证综指上周成交量处于过去52周的1分位水平;市场分化程度处于3分位水平;市场整体波动率处于8分位水平。

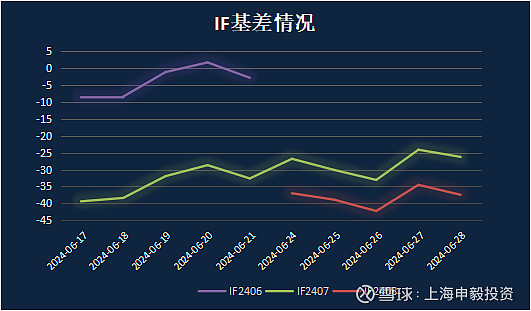

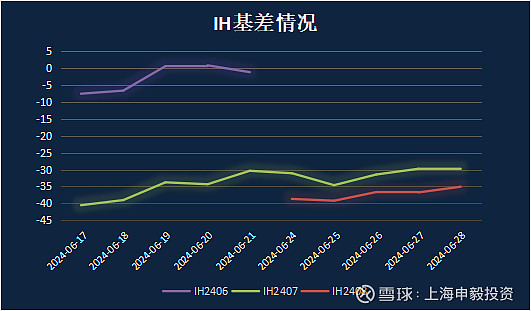

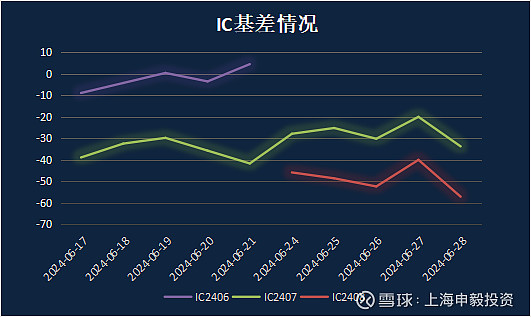

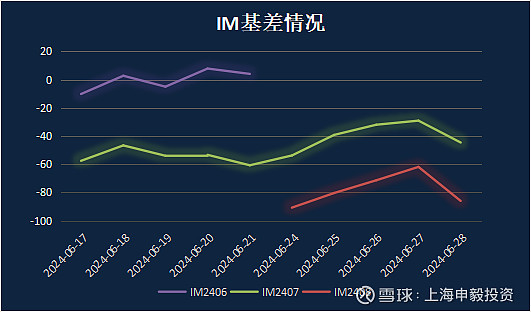

期权&期指

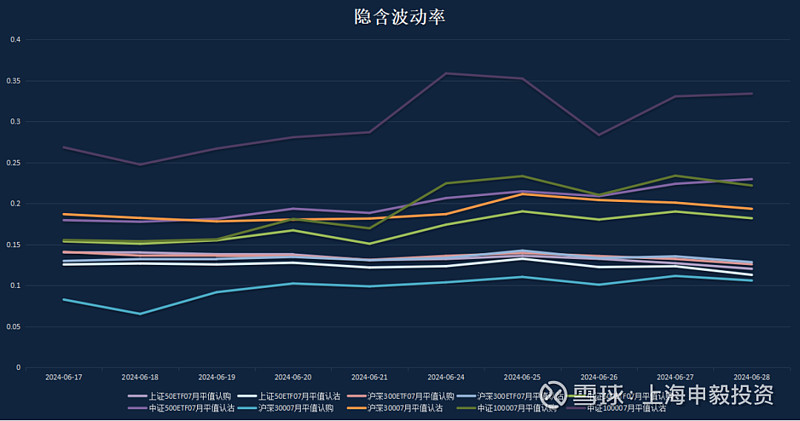

上周各大指数全线下跌,其中50指数跌幅最少,周度下跌仅0.2%,科创指数跌幅最大,周度跌幅约6%,其他指数涨跌在1%至4%之间。期权市场情绪中性,大部分期权品种隐含波动率曲面较对称,没有明显偏斜。上周各期权品种隐含波动率水平涨跌不一,50和300期权隐含波动率继续下行,其他期权品种隐含波动率周度收涨,其中跌幅较大的科创板,1000指数和创业板的期权隐含波动率上涨较多,周度隐含波动率绝对值水平上涨在2%上下。目前,各期权品种隐含波动率表现有所分化,其中50和300期权隐含波动率处于历史低位,500和科创板期权隐含波动率处于历史较高水平。对于实际波动较小的期权品种,如50和300近期卖出波动率策略表现良好,但隐含波动率绝对值水平较低需警惕市场行情反转带来的风险。可继续关注跨期,曲面套利和跨品种上的交易机会,对于关键风险点位做好仓位上的保护。

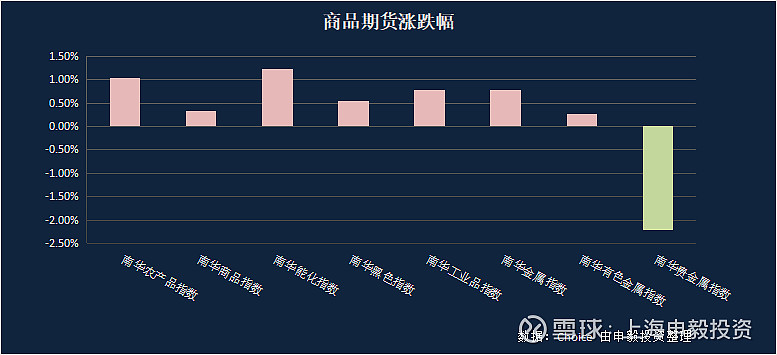

最近两周,黑色系商品价格整体回落,铁矿石、螺纹钢价格有所回落,煤炭价格涨跌分化。化工链商品价格涨跌分化,最近两周,甲醇、聚氯乙烯平均价格较上两周有所下降,顺丁橡胶上升。建材价格涨跌分化,最近两周,水泥平均价格较上两周有所下降,沥青、玻璃有所上升。农产品价格延续回落。

6月PMI季节性回落,生产端景气水平继续强于需求端。在制造立国战略下,保障创新效率、发挥性价比优势、统筹发展与安全的需要或持续支撑制造业生产端景气水平;制造业需求阶段性受政策影响,3月大规模设备更新和消费品以旧换新、5月地产新政等过后短期内来到政策效果的观察窗口期,PMI中表征需求的相关指数阶段性较低也属合理。

扫码预约,我们将与您联系

服务热线:021-68389111转207

shenyitouzi