宏观概览

上周出行方面,上周18城地铁客运量同比增速较前一周的9.0%上升至9.4%,百城拥堵指数同比降幅较前一周的0.2%走阔至1.5%,国内/国际航班数环比回落2.9%/0.3%。5月13-19日,乘用车销量同比增速从前一周的-8.8%转正至2.3%、但5月1-19日同比回落4.9%。出口方面,高频指标(HDET)显示5月1-24日出口同比较4月继续上行。地产开工同比仍偏弱,上周60城新房/26城二手房成交面积同比增速由前一周的-29.3%/1%回落至-37.3%/-3.8%,但一线城市二手房成交边际改善、同比从前一周的6.2%回升至16.6%。

4月财政收支均偏弱,广义财政收入同比降幅从3月的5%小幅走阔至6%,广义财政支出同比降幅从3月的7.8%小幅收窄至5.3%。同时财政部发行超长期特别国债(二期)400亿元,加权中标利率2.49%。

海外方面,美国5月Markit PMI全面好于预期,其中制造业PMI为50.9,高于预期的49.9;服务业PMI为54.8,高于预期的51.2;综合PMI为54.5,大幅高于预期的51.2,且创2022年4月以来的最高水平;受市场关注的通胀数据方面,企业购进价格从上月57.3上行至59.7。美国4月耐用品订单超预期反弹,环比初值为0.7%,大幅高于预期(-0.8%);其中,核心资本品订单环比为0.3%,高于预期(0.1%),指示投资有所复苏。欧元区5月制造业PMI初值创15个月新高,显示欧元区经济延续复苏。5月欧元区制造业PMI上升至47.4,高于预期的46.1;服务业PMI持平于53.3,低于预期的53.6。日本5月制造业PMI回升至荣枯线以上,4月通胀略超市场预期。5月日本制造业PMI回升至50.5,12个月以来首次超过荣枯线,服务业PMI从54.3回落至53.6;4月日本CPI同比上升2.5%,高于预期(2.4%),核心CPI同比上涨2.2%,与预期一致。欧央行委员确认6月降息;日央行植田和男暗示年内仍可能加息。偏强的基本面导致联储降息预期继续回落,美债长短端收益率上行,美元走强,美三大股指涨跌不一;原油和黄金下跌。

市场回顾

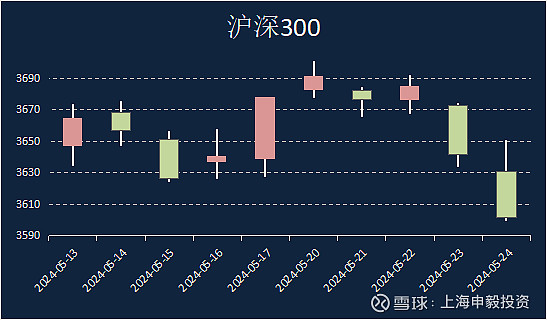

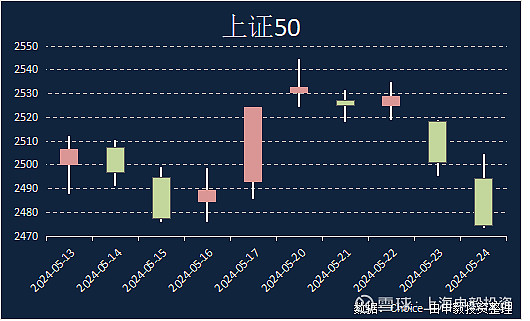

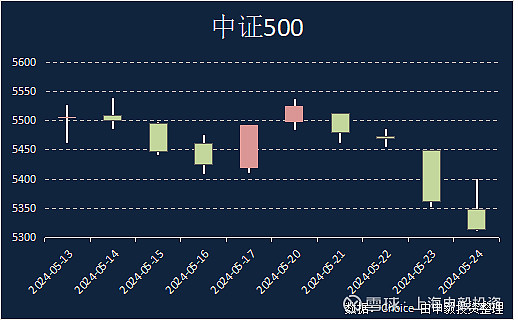

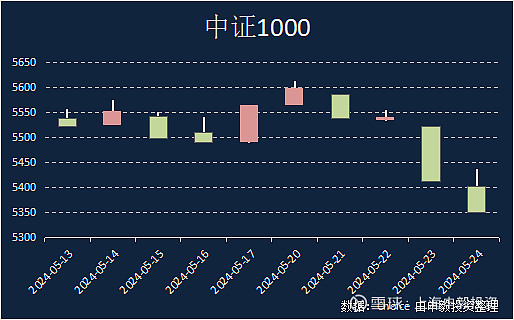

上周上证综指收跌2.07%,常见宽基指数中,中证500下跌3.25%,沪深300下跌2.08%,上证50下跌1.97%, 中证1000下跌3.83%。全A收跌的个股占比为82.77%,个股跌幅中位数为3.67%。

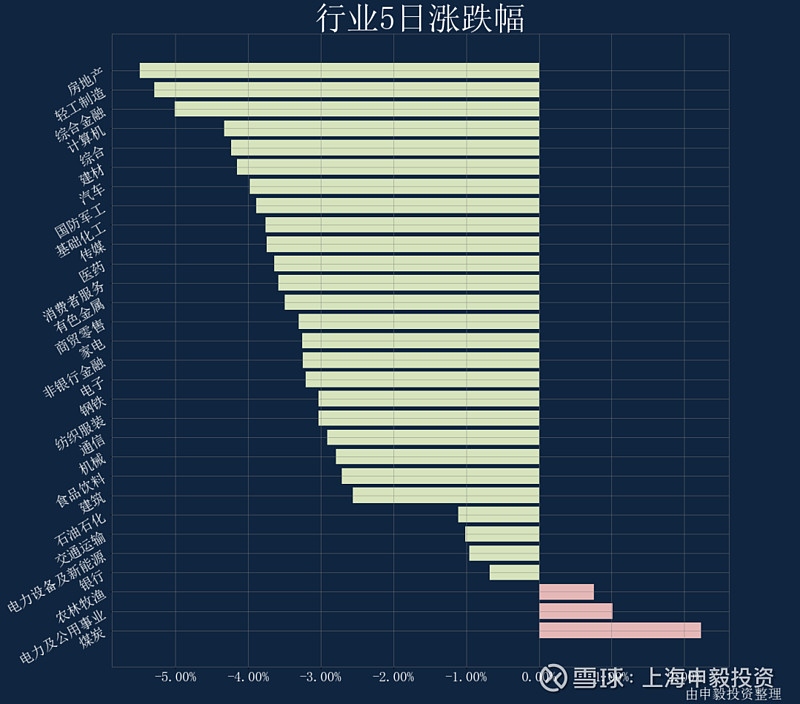

行业方面,上周各行业普跌,受影响较小的三个行业分别为:煤炭、电力及公用事业、农林牧渔,而跌幅最大的行业是:房地产、轻工制造、综合金融。交易热度方面,上证综指上周成交量处于过去52周的6分位水平;市场分化程度处于5分位水平;市场整体波动率处于6分位水平。

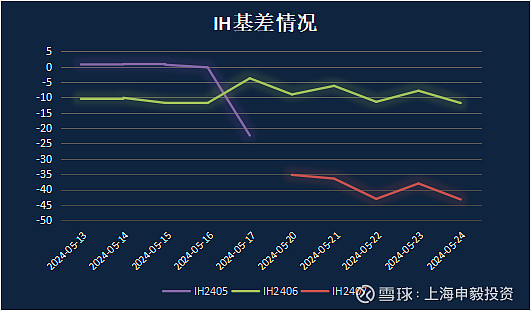

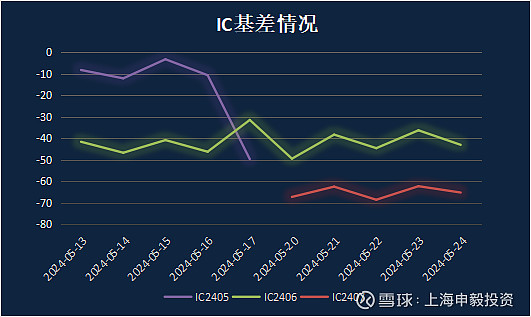

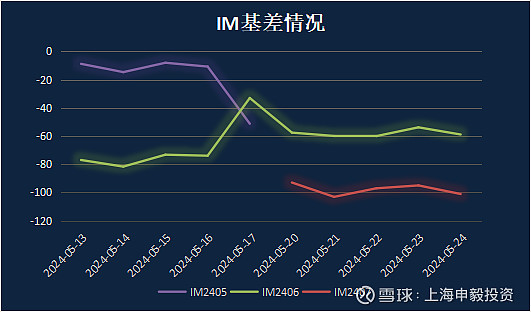

期权&期指

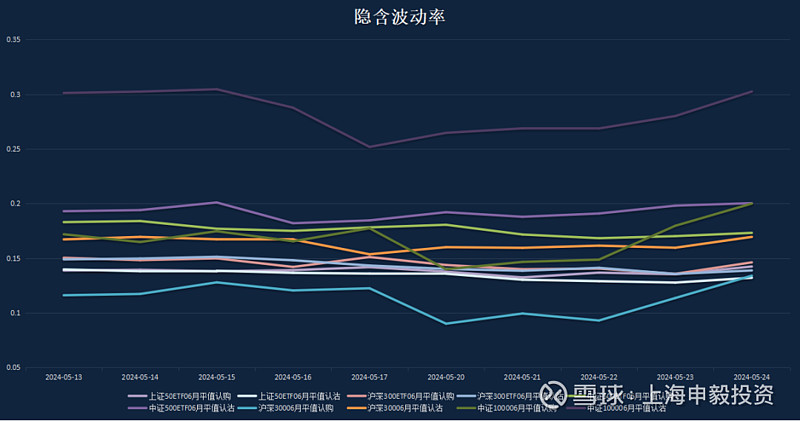

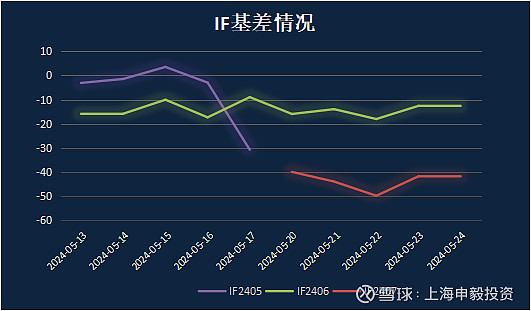

上周期权标的指数全线下跌,其中中证1000指数下跌最多跌幅近3.8%,50和300指数跌幅最小,下跌近2%。上周期权市场情绪谨慎,部分期权品种隐含波动率曲面呈现左偏形态。除中证500和1000期权隐含波动率绝对值小幅上涨1%之外,其他期权品种隐含波动率继续下行。目前,大部分期权品种隐含波动率期限结构上呈现近低远高的状态,隐含波动率水平处于历史低位,各期权品种近期短期实际波动率有所上升,空波动率仓位需谨慎,需做好仓位上的保护,控制希腊字母风险敞口,关注基差和期限结构上的机会。

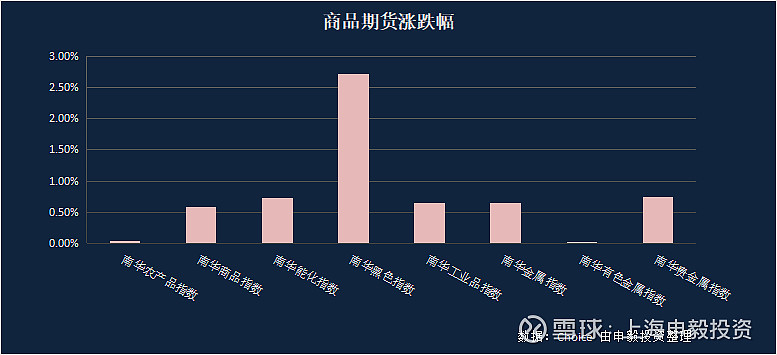

大宗商品短期内或将继续保持偏强走势。在4月底政治局会议作出全面部署后,财政、房地产等稳增长政策组合拳正加速落地实施。同时随着超长期特别国债的发行启动、政府债券发行节奏的加快、降息降准政策的实施以及房地产支持政策的显著加码,这一系列政策组合将持续发力,有望促进内需的加快恢复。

海外多个经济体的制造业PMI数据持续改善,显示出全球经济正在保持回暖的态势,新一轮的补库周期仍在持续进行,这将直接推动商品需求的增长。然而,美联储的降息预期存在较大的不确定性,这可能会对市场的风险偏好带来阶段性的扰动。

此外,地缘政治因素仍未见明显改善,全球供应链面临的风险可能对资本市场造成阶段性的冲击。因此,大宗商品市场仍需保持谨慎乐观的态度,密切关注相关政策的实施和全球经济形势的变化。

扫码预约,我们将与您联系

服务热线:021-68389111转207

shenyitouzi