宏观概览

上周市内交通出行景气度回升,物流指标同比整体改善,建筑开工活动同比仍偏弱,商品房成交同比降幅有所收窄。4月工业增加值同比增速从3月的4.5%回升至6.7%、社零增速从3月的3.1%回落至2.3%,消费和生产剪刀差较1季度的1.4pct走阔至4.4pct。固定资产投资增速从3月的4.8%回落至3.5%、延续放缓态势。国务院等五部门提出设立3000亿元保障性住房再贷款、降低全国层面个人住房贷款最低首付比例、取消全国层面个人住房贷款利率政策下限、下调各期限品种住房公积金贷款利率0.25个百分点等八项保交房工作配套政策。财政部发行30年期2024年超长期特别国债(一期),募集资金专项用于国家重大战略实施和重点领域安全能力建设。

4月美国CPI环比回落0.1pct至0.3%,低于预期的0.4%,核心CPI回落0.1pct至0.3%,符合预期。具体看,能源分项整体平稳,食品分项小幅回落;核心商品受耐用品拖累,环比仍然为负;住房分项和住房外其他核心服务均回落。4月美国PPI和核心PPI环比均为0.5%,高于预期。美国零售走弱,4月零售环比从0.7%大幅回落至0%,低于预期的0.4%,核心零售超预期降至-0.1%,低于3月的1.0%,主要系非耐用品消费普遍走弱。日本一季度GDP显著不及预期。一季度日本GDP初值环比折年为-2.0%,低于彭博一致预期的-1.2%,主要由于收入回升滞后,以及地震、汽车停产等一次性冲击,拖累居民消费和出口,但PMI等数据显示日本经济仍然维持复苏态势。联储官员表态与此前变动不大;欧央行委员确认6月降息,但鹰派委员称7月似乎没有必要降息;日央行植田和男表示目前没有立即出售ETF的计划。美国增长动能和通胀走弱带动降息预期小幅上升,美债长短端收益率下行,美元走弱,美股上涨;原油小幅下跌,黄金和铜上涨。

市场回顾

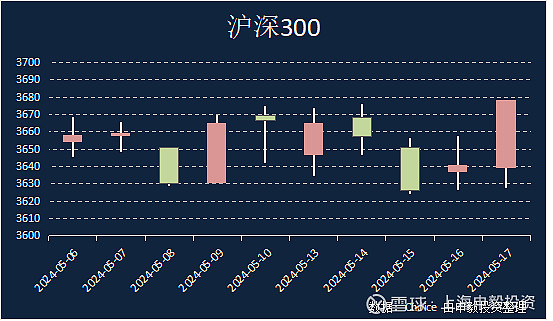

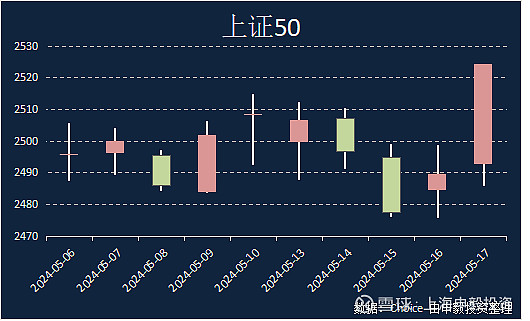

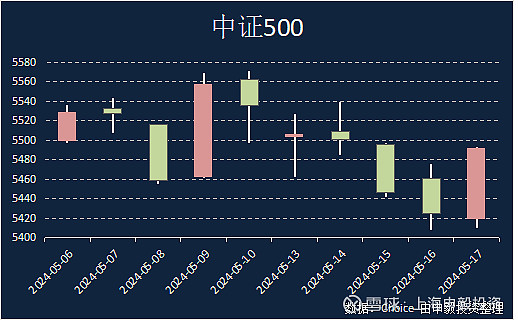

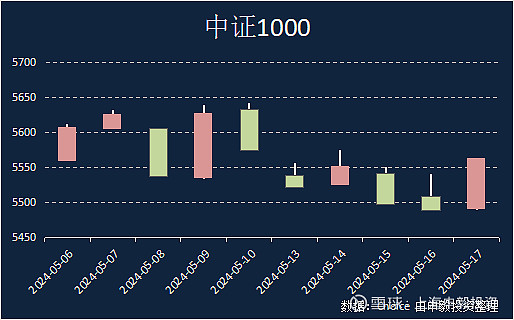

上周上证综指收跌0.02%,常见宽基指数中,中证500下跌0.79%,沪深300上涨0.32%,上证50上涨0.62%, 中证1000下跌0.20%。全A收跌的个股占比为56.62%,个股跌幅中位数为0.42%。

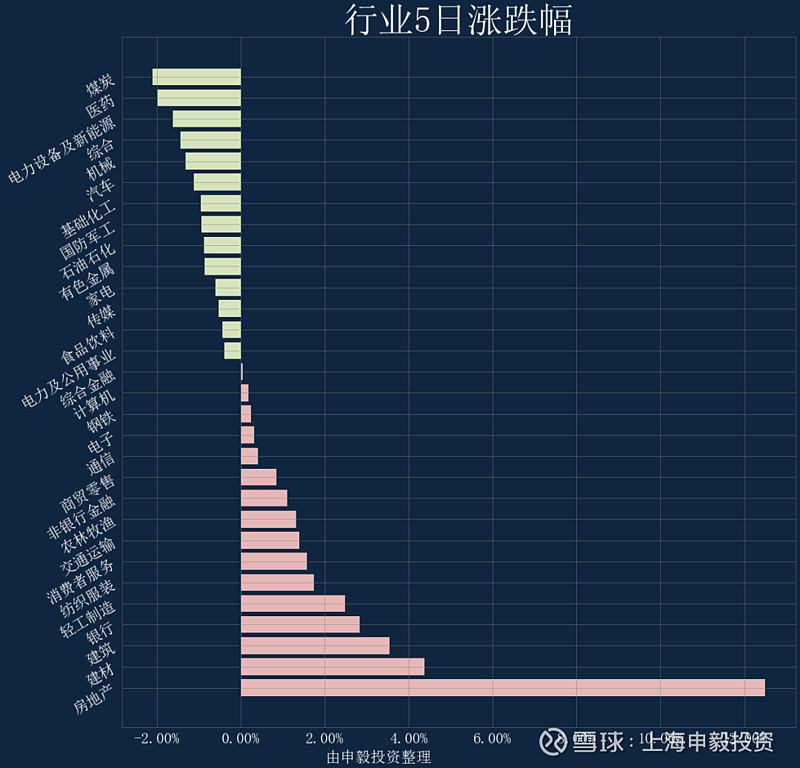

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:房地产、建材、建筑,而跌幅靠前的行业有:煤炭、医药、电力设备及新能源。交易热度方面,上证综指上周成交量处于过去52周的7分位水平;市场分化程度处于6分位水平;市场整体波动率处于5分位水平。

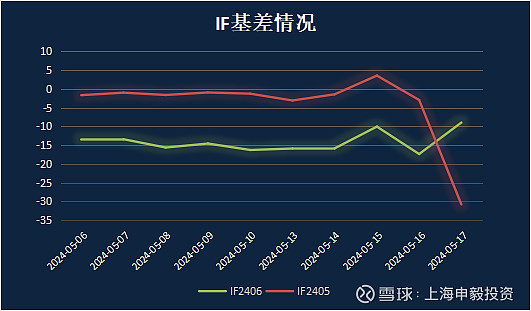

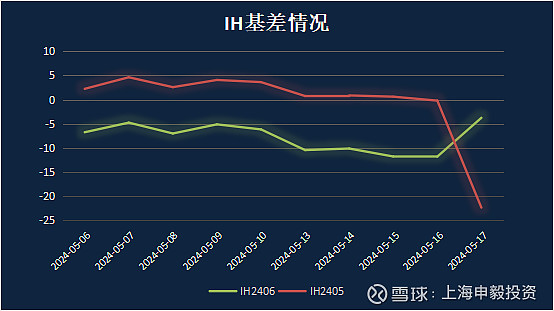

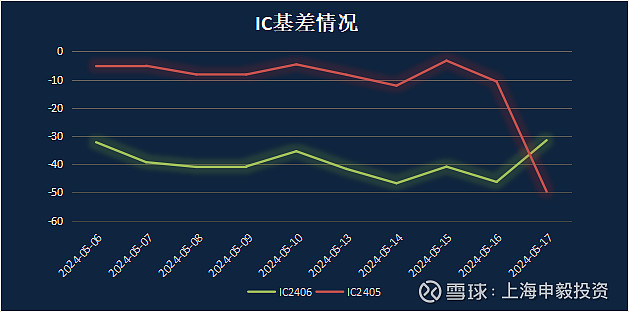

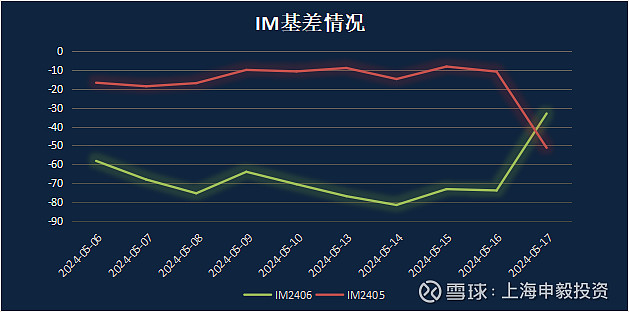

期权&期指

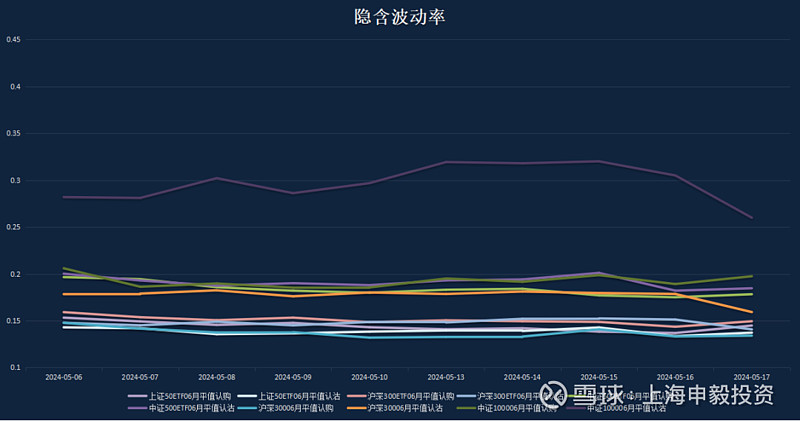

上周期权标的指数涨跌不一,其中50,300和深100指数小幅上涨,500,1000和创业板指数小幅下跌,科创板指数跌幅较大。上周期权市场情绪平稳,大部分期权品种隐含波动率曲面较对称,50期权曲面呈现右偏状态,500和1000期权曲面呈现左偏状态。上周期权隐含波动率水平涨跌不一,其中500和1000期权隐含波动率小幅下跌,科创板期权隐含波动率涨幅较大,波动率水平绝对值上涨约3%,其他期权品种隐含波动率微涨。目前,大部分期权品种短期实际波动有所上升,空波动率仓位需谨慎,做好仓位上的保护,关注升贴水和跨品种间的套利机会。

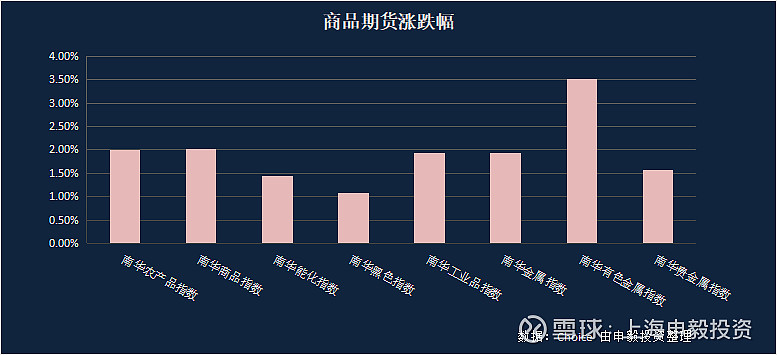

上周国内商品震荡上行,美国通胀低于预期,降息预期重新升温,黄金、铜等涨幅较大;受国内房地产政策松绑的影响,黑色系商品触底回升,反弹幅度较大;需求改善预期增强,能化板块集体回升。

扫码预约,我们将与您联系

服务热线:021-68389111转207

shenyitouzi