宏观概览

节前物流及出口指标有所回升,但地产成交仍偏弱、基建开工同比回落;国际油价/铜价上行,金价小幅回撤。1季度“一般公共预算+政府性基金”赤字呈现温和扩张、较去年同期多增568亿元。3月工业企业利润同比增速录得-3.5%、季节性扰动下较1-2月的10.2%回落,1季度整体利润增速录得4.3%。4月23日,财政部在国新办发布会上宣布今年2月底前,财政部已将1万亿元增发国债资金全部下达到地方,重点投向城乡社区支出、农林水支出、灾害防治及应急管理

美国一季度GDP季环比折年增速从3.4%降至1.6%,低于预期的2.5%,同比增长3.0%。GDP初值不及预期的主要原因是净出口拖累达到1个百分点,但进口高增速反映了内需强劲。3月PCE通胀符合预期,环比均为0.3%,核心商品再度走弱,其他核心服务明显回升。4月美国Markit PMI全面不及预期,制造业PMI创4个月新低,服务业PMI也低于预期,新订单分项6个月来首次出现收缩,产出价格回落。欧元区综合PMI创近一年新高,服务业PMI超预期上行,制造业PMI低于预期。日本PMI有所改善,服务业PMI和制造业PMI均有所回升。日央行议息会议仍然偏鸽,欧央行官员表示如无意外6月降息。联储降息预期进一步回落,10年期美债收益率上行,盈利超预期推升美股;日央行维持鸽派,日元突破158关口;大宗商品价格普遍上涨。

市场回顾

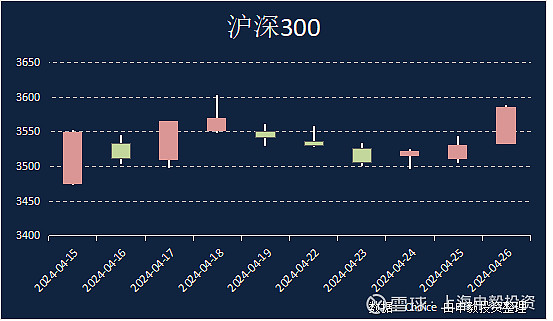

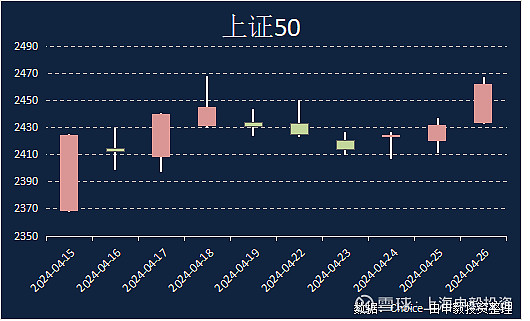

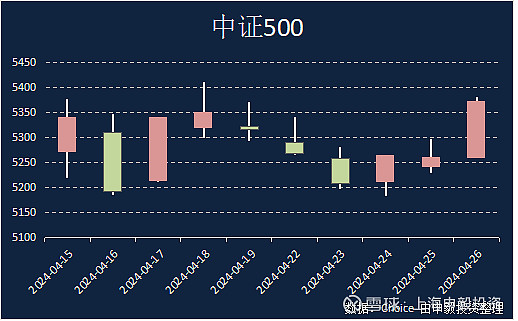

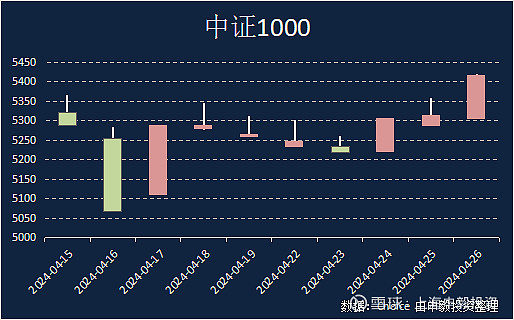

上周上证综指收涨0.76%,常见宽基指数中,中证500上涨1.08%,沪深300上涨1.20%,上证50上涨1.29%, 中证1000上涨2.88%。全A收涨的个股占比为73.67%,个股涨幅中位数为3.81%。

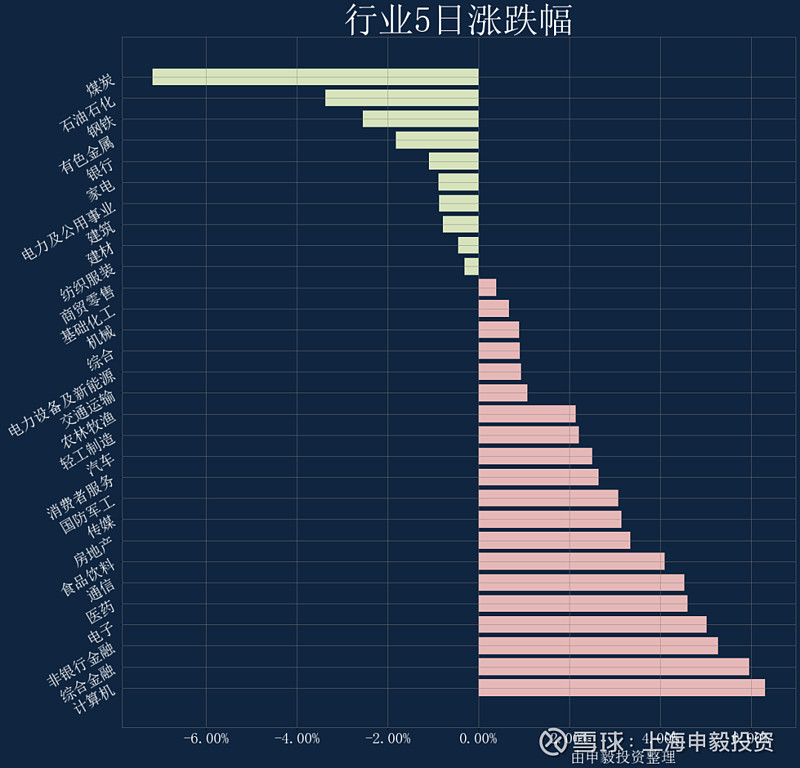

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:计算机、综合金融、非银行金融,而跌幅靠前的行业有:煤炭、石油石化、钢铁。交易热度方面,上证综指上周成交量处于过去52周的6分位水平;市场分化程度处于9分位水平;市场整体波动率处于7分位水平。

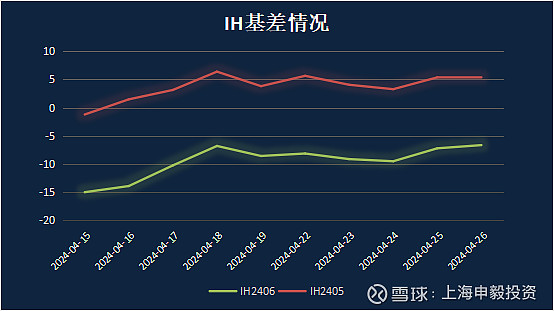

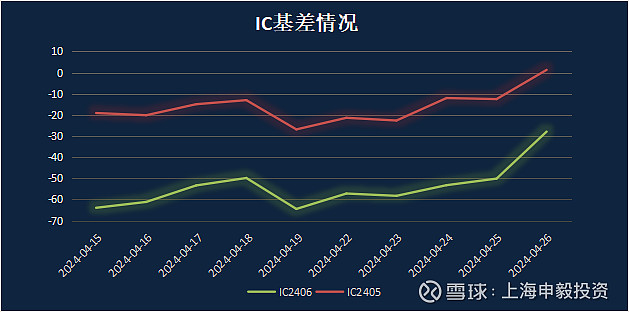

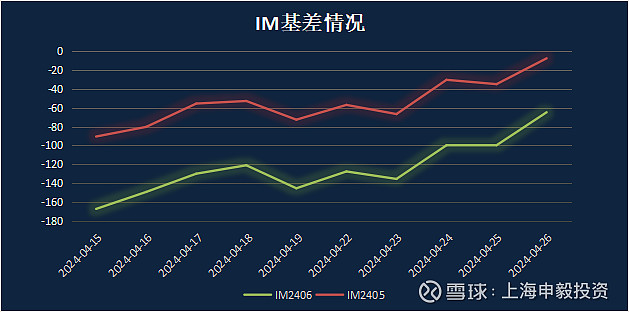

期权&期指

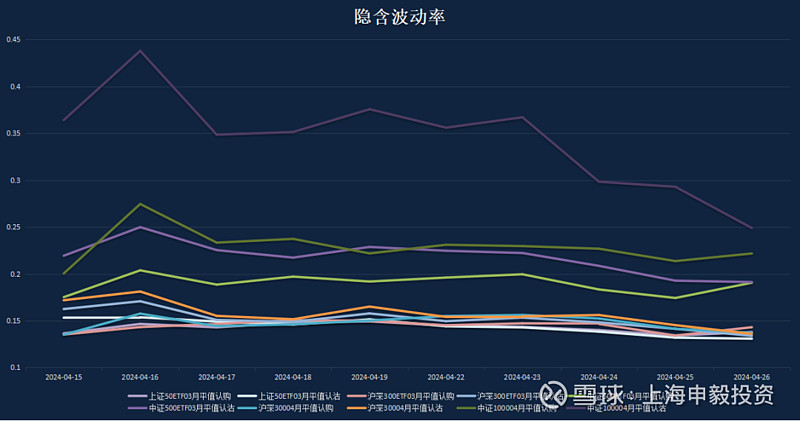

上周标的指数全线上涨,其中创业板涨幅最大,涨幅超4%,科创板和1000指数涨幅次之,涨幅近3%,其他指数涨幅均在1%-2%之间。期权市场情绪企稳,大部分期权品种期权隐含波动率曲面偏度明显回归,曲面从左偏形态转向目前较对称的状态。上周随着指数上升,隐含波动率全线下降,其中涨幅最大的创业板、科创板和1000指数隐含波动率跌幅居首,波动率跌幅绝对值近4%,其他期权隐含波动率跌幅绝对值在1%-2%不等。期权隐含波动率和指数涨跌之间负相关性明显。目前,50和300的隐含波动率历史水平持续下降处于历史低位,各品种隐含波动率和实际波动率之间都存在一定价差。叠加长假效应,若市场情绪保持稳定积极状态,可适当构建波动率空头仓位并做好风险管理,获取波动率溢价收益。

美国一季度GDP环比折年率为1.6%,虽未达到市场预期的2.5%和前值3.3%,但其消费增速仍维持在2.5%的水平,住宅类固定资产投资更是实现了13.9%的大幅增长。这表明美国的市场需求仍具有一定的韧性。在通胀数据方面,个人消费支出(PCE)年化季环比初值增长为2.5%,与前值的3.3%相比有了明显的放缓,并且也低于市场预期的3%。这一数据进一步减弱了市场对美联储年内降息的预期。

在国内方面,根据最近公布的3月工业企业数据,企业利润增速转为负数,而库存增速则有所回升。从行业结构来看,高技术制造业的利润累计增速正在加快,而装备制造业和消费品行业的利润累计增速则有所放缓。这些数据为我们提供了国内工业经济运行的最新情况,有助于我们更全面地了解当前的经济形势。

扫码预约,我们将与您联系

服务热线:021-68389111转207

shenyitouzi