近期的主要板块行情回顾:

1、AI链基本到顶了。预期已经打满了,股价也涨得差不多了。美股的AI头子,也乏力了。国内的映射光模块(中际旭创、新易盛、天孚)、PCB、铜连接,还能走多远?目前看风险系数太大。投资收益比不高。

2、红利也涨了两年了,这个位置虽然难说高估,但性价比估计要打个折扣了。甚至有些细分行业如煤炭负增长了,水电、火电这些的股息率不到3个点,海油等三桶油,趋势稍有松动,估计抢跑资金就来了,预估离放量大幅回调不远。

3、消费电子,果链,AI手机还没开卖,最近的走势,已经把明年的预期反应了。AI应用到底如何,刺激换机需求到底有多少?目前也很难预估,但是核心的立讯精密、蓝思科技、鹏鼎控股,也涨到估值并不便宜的位置了。

目前来看,逆变器储能是市场上为数不多,具有增长确定性,且估值低位(15-20倍)的板块了。最近聪明的资金也用脚投票了。

下半年市场最热的板块就是户储,没有之一。

一、户储户逆($德业股份(SH605117)$ 德业股份、艾罗能源)

这几天户储行业的热度持续超预期了。最近几天的走势,足以证明,德业股份是目前市场上,相信也将是下半年,全市场最靓的仔。

关注德业股份,分享相关的逻辑、基本面观点也半年多。

核心观点无非就:

1、市场空间足够大且刚需。40亿人口的刚需蓝海市场,亚非拉已经开花结果,友商们刚开始铺渠道,至少领先友商们两年以上。

2、光储的经济系凸显。德业股份成本控制能力强,光伏组件、锂电储能的价格已脚脖子斩,户储的经济性带来的需求爆发。

3、需求的持续性可期。亚非拉国家如同三十年前的中国,电力基础设施落后,经常停电,较高的用电需求也推高电价。成本的下降使得需求具体持续期,可见度高。

4、业绩高增预期估值不贵。财报数据、企业排产数据、毛利情况、利润预期,说明公司正属于高景气,增长确定性非常强,估值还属于低位。

市场已经有共识的标的就不多说了。不喜欢涨起来吹票。

中长期看,对公司的空间还很乐观,目标星辰大海。

短期看,股价持续新高,买盘不断,资金跑步进场,同时换手率低,在车上的都很珍惜手上的筹码。短期可能波动大。技术面上基本没有买点。也有可能面临短期比较大的回调。

二、上游产业链—— 电芯($鹏辉能源(SZ300438)$ 鹏辉能源、$亿纬锂能(SZ300014)$ 亿纬锂能)

户储户逆需求这么旺盛,根据券商调研信息,德业、锦浪、艾罗,三季度排产环比增长30%-50%。

产业链正常有原材料备货、组装生产、出货的流程。

下游需求这么旺盛的话,往上游延伸,上游的产业链应该也是接到了逆变器厂商的巨额订单?

小道消息说上游储能电芯的产能已经排满了![]() 。等着机构朋友们去跟踪调研了。

。等着机构朋友们去跟踪调研了。

1)储能逆变器,由上百个零部件组成,散热器等,各个零部件占比不高,难有合适的标的公司。

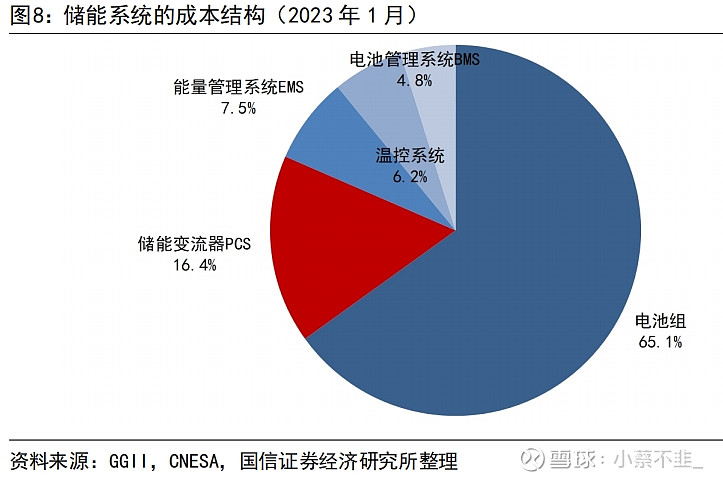

2)储能电池包,储能电芯是储能系统的核心设备。电池组占电池包的成本在65%左右。

逆变器厂商没有电化学电池能力。

目前户储主要有两种配储模式,一种是逆变器厂商外购电芯,进行组装安装,配套出售。即上游厂商出货储能电芯给德业、艾罗等逆变器厂家。(鹏辉能源模式),电芯厂商只负责生产制造,不负责渠道的建设、销售。(TO B的生意)

另一种是逆变器厂商只出售储能逆变器,电池包由安装商、集成商进行配置。即电芯厂商自己组装pack电池包,然后以电池包直接对海外销售(派能科技模式)。

两种模式各有优劣。但就目前主流的方向来看,发展趋势主要为第一种模式,即掌握销售渠道的逆变器厂商,通过外购电芯进行组装,打包销售。这也是德业股份,电池包业务快速放量,收入利润环比暴增的一部分原因。

根据券商的研报,储能电芯相比动力电池的竞争格局好些。

储能电芯主要的核心壁垒:1)认证壁垒,行业具有准入门槛,且客户进行产品验证需要较长周期。2)渠道壁垒:集中商资源相对集中,话语权强。下游客户资源相对集中,绑定头部客户。3)技术壁垒:安全/稳定/一致等性能要求高,户用电芯定制化属性强。

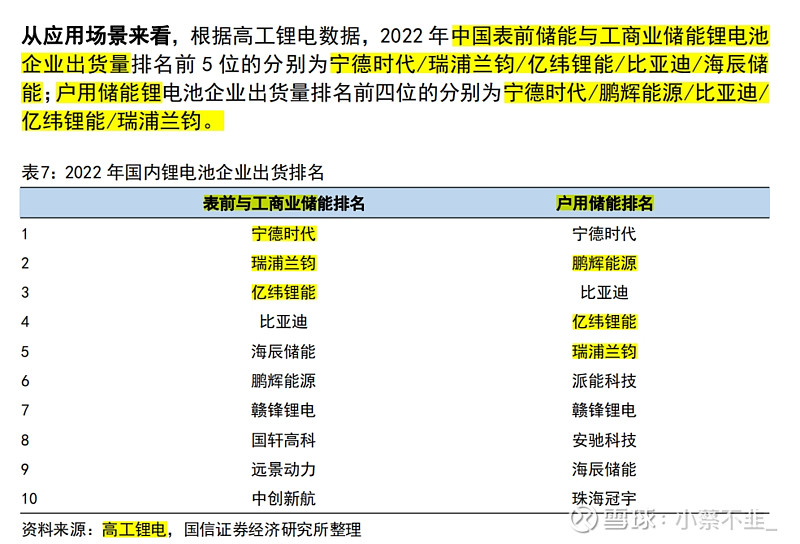

22年出货的数据来看,户储锂电池出货量排名靠前的是宁德时代、鹏辉能源、比亚迪、亿纬锂能。(昨天宁德时代、亿纬锂能涨了,应该是有聪明资金跑步入场了。)

产品性能预估为宁德时代>比亚迪>亿纬锂能>鹏辉能源,但说使用有多大的差别,估计也不见得。

在亚非拉需求爆发的市场,下游对光储的价格敏感度高,既便宜又好用才是生存的法宝吧。所以逻辑推导,鹏辉能源的电芯在亚非拉户储市场相对受欢迎?

即受益于亚非拉光储爆发的排序为:宁德时代<比亚迪<亿纬锂能<鹏辉能源。

重点关注公司介绍:

1、鹏辉能源

1)公司23年年报披露:公司 2011 年进入储能领域,是最早涉足储能行业的锂电公司之一。

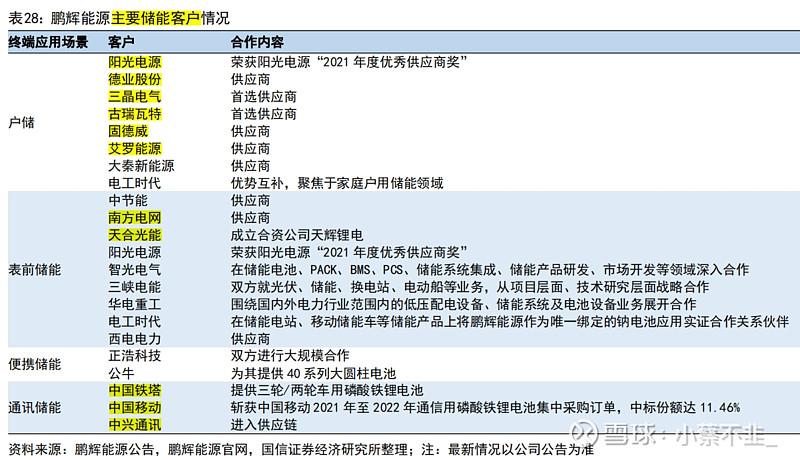

大型储能领域,公司与中石油济柴动力、广东能源集团、三峡能源、中国能建、南方电网、中国电建、电工时代、阳光电源、西电集团、南瑞继保、许继集团、中节能集团等多家国内新能源行业龙头客户开展多业务深度合作。

户用储能市场,经过数年经营,已稳定与阳光电源、德业股份、艾罗能源、古瑞瓦特、三晶、阿特斯、固德威等行业龙头客户建立长期稳定的合作关系。

2)目前市值93亿,股价为18.5,股价22年9月高位98,较高点已脚脖子杀了80%。

期待市场户储行情带动上游电芯的底部周期反转。空间、弹性非常大!!!

2、亿纬锂能

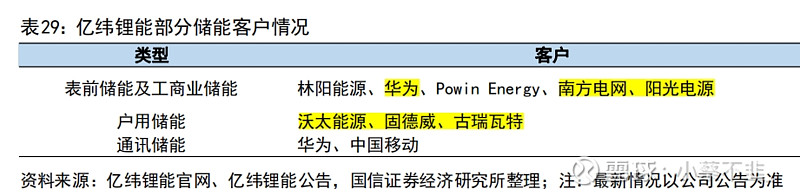

1)公司年报:国内已参与国家电网、中国南方电网的智慧电网建设,联手江苏林洋能源股份有限公司、阳光电源股份有限公司成立储能电池项目,海外与 POWIN、Wärtsilä、ABS 分别签署战略合作协议;并参股沃太能源股份有限公司,构建储能新平台。

亿纬锂能动力电池出货量占比不小。

2)亿纬锂能22年股价高位121,目前股价39.8,市值814亿,目前为高点的33%左右,跌幅为67%。

以上仅作为个人的一点思考和研判。不是推荐这些,也不构成投资建议。请大家理性研判、决策。