一、关于德业的业绩$德业股份(SH605117)$

盘后出德业出业绩预告了。跟我估的利润基本一模一样,甚至我的区间还更小些。

德业股份持续跟踪、重仓了半年多吧。出口数据基本第一时间更新拆分,环比改善得到持续验证。

因为跟踪地足够深,也预期随时会出业绩,所以基本前几天仓位已经打满。今天的下跌有点意料之外,不过还是积极调仓。最后因融资账户单一股票超限,下午也只加了不到10%的仓位,略有可惜。

之前发过一篇Q2利润预估的保守版,按一季度的毛利测算(按Q1毛利率保守假设,储能50.19%,组串38.13%,微逆35.59%,电池包45.22%),利润下限为6.8亿左右。

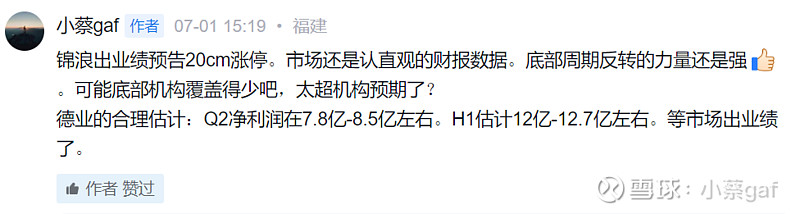

自己还有测算了一版合理版,(按出货量倍增规模效应带来毛利提升,其中储能52%,组串41%,微逆38%,电池包48%),预估的实际利润中位数为8.3亿左右。所以拍的大数是Q2净利润在7.8亿-8.5亿左右。H1估计12亿-12.7亿左右。业绩拍得比公司披露的范围还准,还是有种暗爽的感觉,自己的研究得到了市场的认可。

公告的数据是:2024 年半年度实现归属于母公司所有者的净利润为 11.83到 12.83亿,中值为12.32亿,一季度4.32亿,Q2为8亿左右。

二、关于个人"赌狗"的自白

关于德业,我一直很笃定,我不是在赌业绩,而是在赌市场,赌资金,对于具有成长确定性且极具稀缺性公司的定价。24年保守估计25亿,对应现在PE不到20倍的估值。24年中性业绩28-30亿,对应现在PE不到15倍的估值。怎么看都太便宜了。

好公司好价格,就用重金赌了,买到单一持仓受限了。

这个时代,对90后的年轻人太不友好了,上升通道狭窄,经济下行,房价高企。

时代这么卷,不赌,太难翻身了。赌,是实现阶级跨越的唯一途径了。

跟自己说:赌对了,达成预期的小目标,换个房子,然后有点原始积累,有资本金去私募全职投资。赌错了,就安心国企打工,再多磨练磨练。

哈哈哈,这次赌错了,以后就再也不买成长股了。乖乖地去买公用事业、水电、火电、运营商、三桶油这些。甚至就退市了,不当韭蔡了。

PS:本人也非常看好杠铃策略。在经济环境如此之差,无风险利率极低的背景下,红利策略确实是无比地"政治正确",稳赚不赔。红利已经涨到,连被房地产绑架的银行都开始提估值了。中金公司的金领90后,宁可跳楼自杀,也不断供断贷。国内的服从性这么强,市场都可以忽略地产坏账的逻辑,大而不倒。

有时候真羡慕早些年出生的老人们。如果早生几年,早买房,早点有原始积累,也不至于现在拼命奔跑,一边背着二线城市的房贷,一边借信用贷来满仓满融,赌成长股。

凭什么上一代人吃了那么多的红利,要我们这代人还!!!