乍一看这份财报我感觉很雷。跟雪球大部分人的反应一样。

如果是盘中出来的话,我可能也会卖一点。

冷静以后我觉得,没有比这更坏的了。原因如下

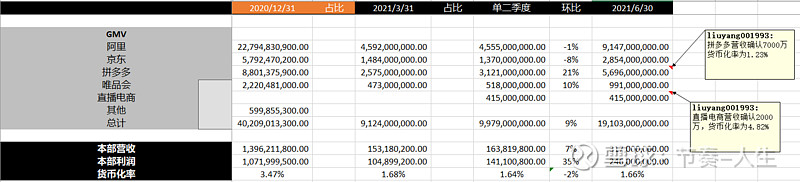

1、清库存接近尾声。从去年四季度就开始了清库存。至今已经3个季度了。而且二季度1.64%的货币化率已经是历史新低。但跟一季度的1.68%货币化率相比,已经看出货币化率降不动。说明库存清的差不多了。(即,如果还有很多库存的话,货币化率应该大幅低于1.68%。有点像拧湿毛巾一样,已经差不多拧干了。)

2、战略扩张,成本先行。

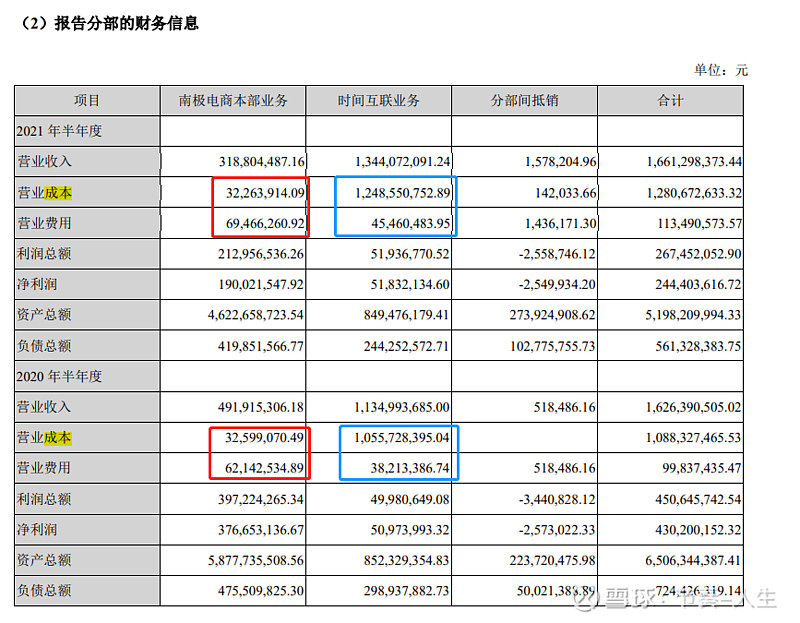

这张图看出,成本主要是时间互联业务。但是公司财报透露:“从整体看,报告期内公司本部利润出现下滑,主要系公司本部阿里渠道客户的品牌授权服务业务收入

下降所致,且公司本部的营业费用相对固定、叠加跨境电商及食品业务的前期投入,费用率有所上升。”由此说明,成本增加还是因为战略扩张导致。

3、货币化率开始提升。文章开头已经阐述了清库存接近尾声。则继续“降”的可能性较低。

再看财报中提到,“拼多多渠道收入达成超过 7,000 万元,仍维持超过 60%的高速增长,直播业务也贡献了超过 2,000 万元的营业收入。公司管理层相信本部及时间互联在下半年收入可以保持预期的增长”。那么这2个数字可以算出拼多多的货币化率为0.7/56.96=1.23%,直播电商货币化率为0.2/4.15=4.82%。且财报中也提到平均收费标准增长超过 8%。我认为这只是开始,并没有结束。拼多多的GMV和货币化率还有很大的增长空间。直播电商前景也很好。淘宝渠道未来属于修复状态,淘特也是增量。

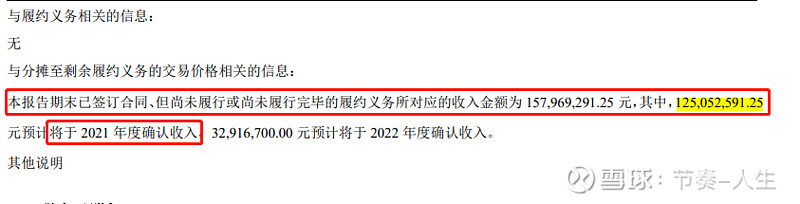

4、时间互联收入增长。

按照收入确认规则,这个隐藏的利润应该是时间互联的利润。故,可以推测21年,时间互联的利润应该>=(半年报的0.5+隐藏利润1.25=1.75亿)。而20年是1.1亿。

5、公司开始向资本市场示好。即,开始讲故事了。要知道,张总以前可是“做了再说”,现在已经变成了“边做边说”了

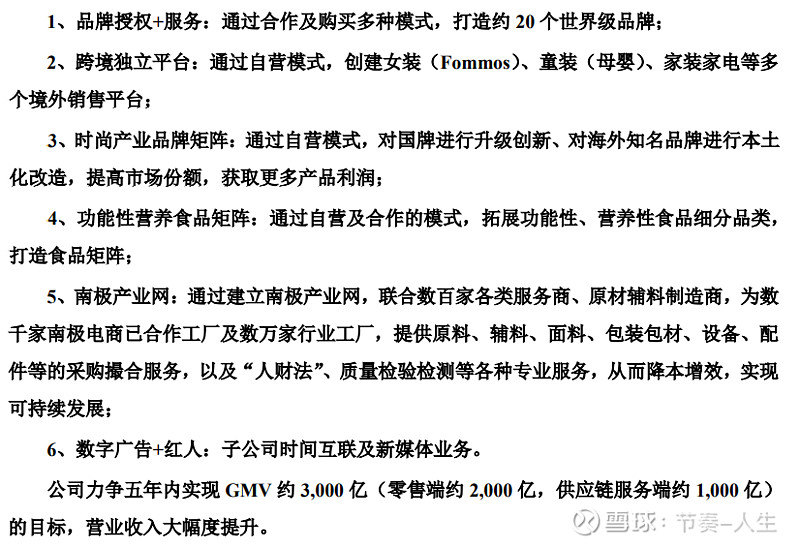

这个排序方式,我觉得是按预估的盈利能力来的。同时是完成度由高到低来的。

第一条中为什么是20个,不是10个?不是15个?是不是已经有几个在谈了?让公司看到了20个的希望?目前公布的可只有5个哦。(南极人,鳄鱼,泰迪,FOMMOS,C&A)。

总结:中报短期是利空。但股价在低位,一个跌停不够?就再来一个呗。股权激励价格在7块,公司回购的成本是9块。股价上不去,就算员工拿了股票,那又有什么用呢。这点我都能想到,我相信公司也能想到。

接下来的三季度,四季度,南极人有好故事,你有筹码嘛?![]()