2019年已经过半,在此我们通过回顾家具行业两大巨头:顾家家居和敏华控股的2019年财报表现(敏华控股财报期为:2019年3月-2020年3月),对比下两巨头的业务状况,投资价值几何。声明:本人现在及可预见的72小时内都不持有顾家家居和敏华控股

一,营收状况

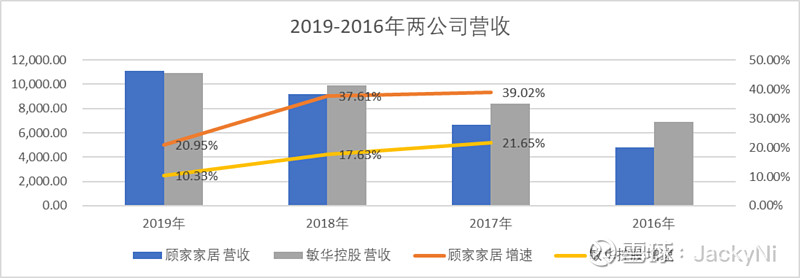

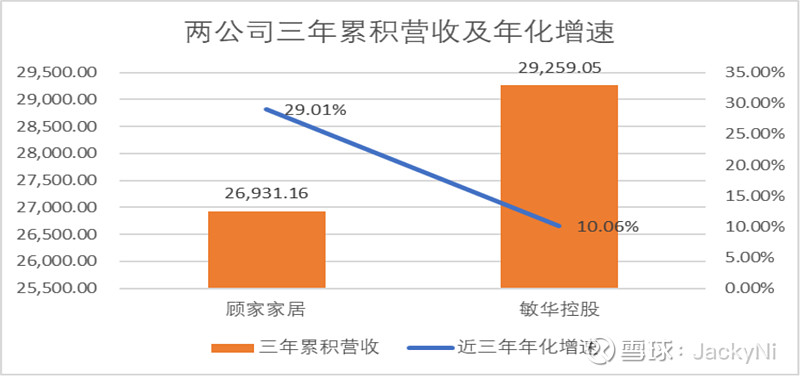

虽然在2016年上市时,顾家家居的营收规模要小于敏华控股不少,但是在近三年远高于敏华的增速下,2019年顾家家居的营收终于小幅超过了敏华。(敏华控股由于财报是港币,所以在对比时已经以当年度人民币均价折算成人民币,后续都以此处理)

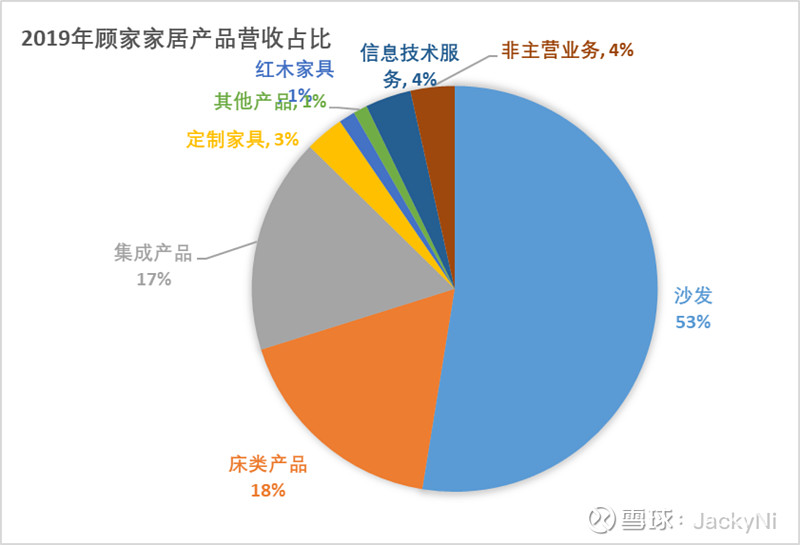

如果从分产品来看的,顾家家居主要以软体布艺沙发为主,而敏华更多是主打功能性沙发,且从产品占比来看,虽然沙发及配套产品都占据了两公司超过50%的营收,但是顾家家居除了沙发及配套类,床具产品有占据了接近20%,而由于敏华原本一直以沙发为主打,近两年才开始逐步增加了床具类,即使增速较大,但是由于基数过小,目前占比刚超过10%。

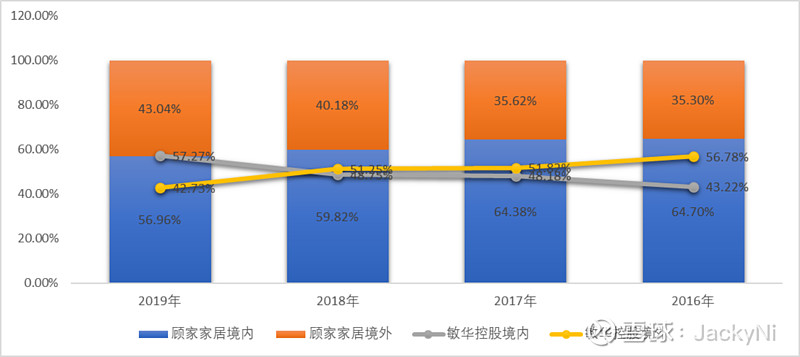

从营收地区来看,顾家家居和敏华控股正好走过两个对立的走势。顾家家居从以境内为主的营收一路发展成境内境外平分秋色。而敏华控股原本作为中国最大沙发出口企业,长期以北美市场为主境外占据主导,而近几年却加快在国内市场的布局,目前境内外也平分秋色。

二,毛利率状况

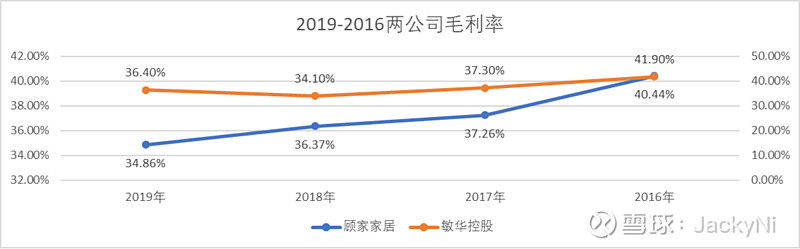

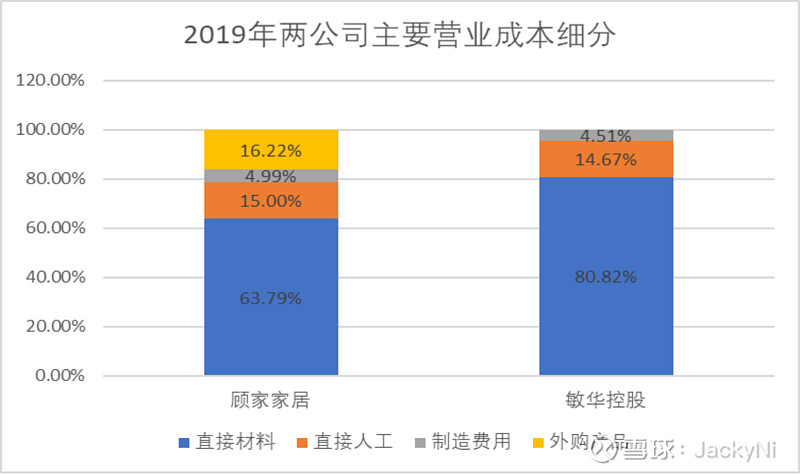

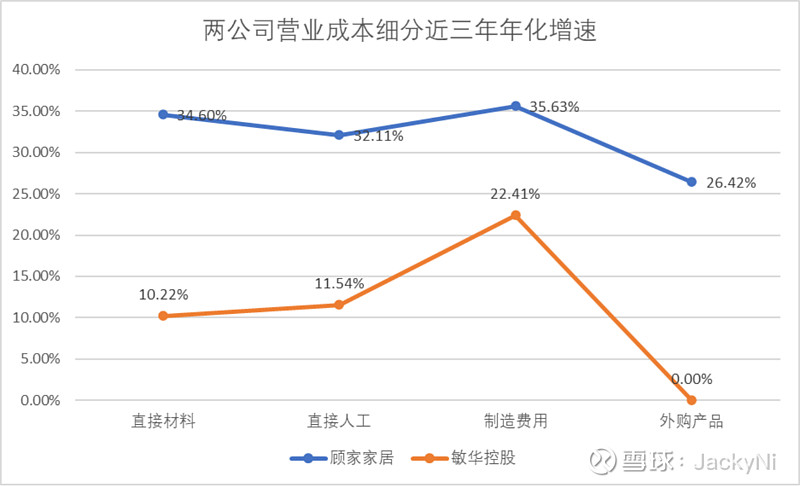

两公司的毛利率相差不大,敏华控股稍好于顾家家居。但是两者的直接成本中的主要项目的占比相差不小。敏华控股的直接成本中最大头的是原材料成本,占比80%左右。而顾家家居的原材料成本只占了64%左右,而其外购产品成本始终超过15%。由于成本结构不同,而敏华控股自17年收购了铁架公司后,自身已经是全球最大的功能沙发铁架生产商,在铁架,海绵这类占据了原材料50%的商品上,其成本可以进行较好控制,我们认为其毛利率会相对顾家家居来说更有优势。

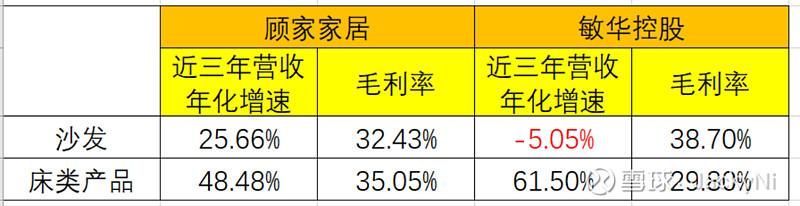

如果按产品细分来看,两公司的主营产品沙发类的毛利率差距就有明显体现出。敏华控股的沙发产品的毛利率比顾家家居足足高了6个百分点。但是由于顾家家居的床类产品毛利率偏高,因此整体两公司毛利率水平差距不明显。(敏华控股没有公布细分的床具类产品的毛利率,但是其床类产品占了“其他产品”类别一半的营收,因此我们认为其他产品类别的毛利率,和实际其床类产品的毛利率相差不大)

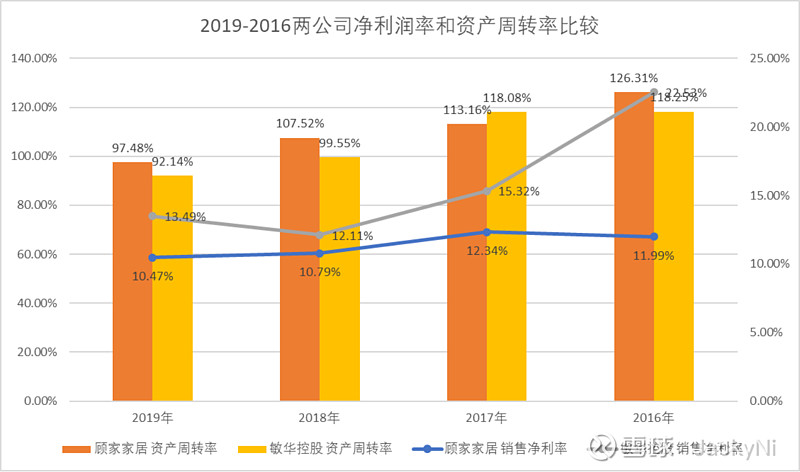

三,ROE状况

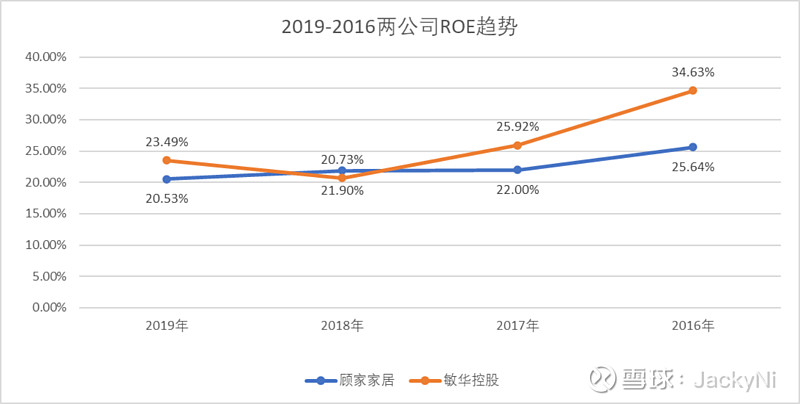

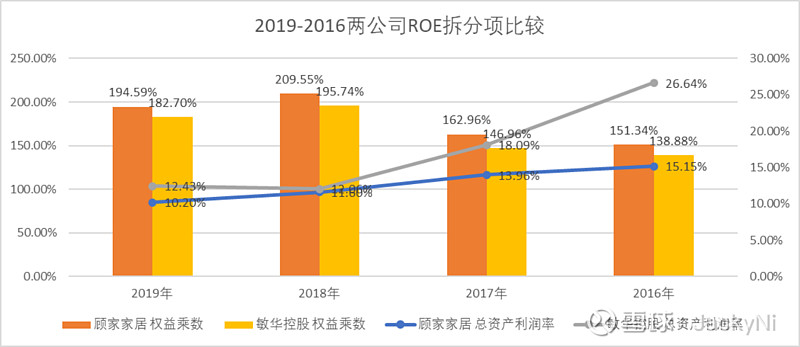

从两公司的ROE来看,两公司都是超过20%的高ROE企业,但是敏华在近几年基本上都是比顾家家居要好。我们通过拆分下ROE的情况,来看下两者的差距在哪里。我们根据杜邦分析法,得出ROE=总资产利润率*权益乘数;从两者对比来看,顾家家居的权益乘数一直高于敏华控股,那么ROE低于对方的原因应该是总资产利润率了,那我们继续细分,总资产利润率=销售净利率*资产周转率;而资产周转率上又是顾家家居较敏华控股为好。那问题应该就出在了销售净利率上。而影响销售净利率的主要因素无非就是毛利率和费用率了。那我们前面分析过,毛利率上两者的几乎相差无几,在细分产品上各有优势。那我们接下来看下费用率上如何。ROE的差距,我们认为细分下来的话,应该就是两公司的毛利率和费用率上的差距叠加所致。

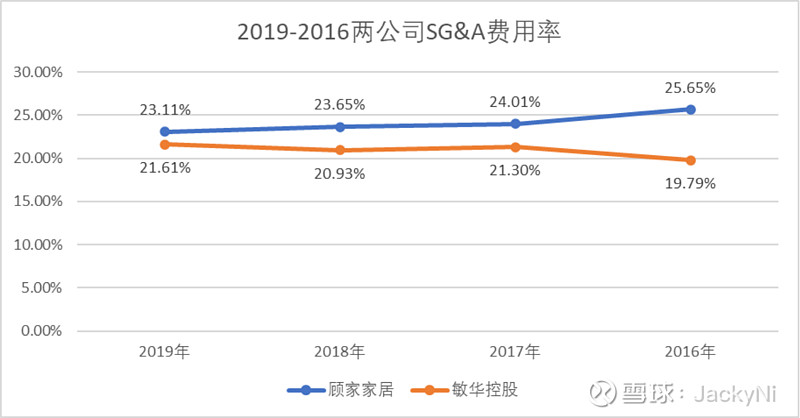

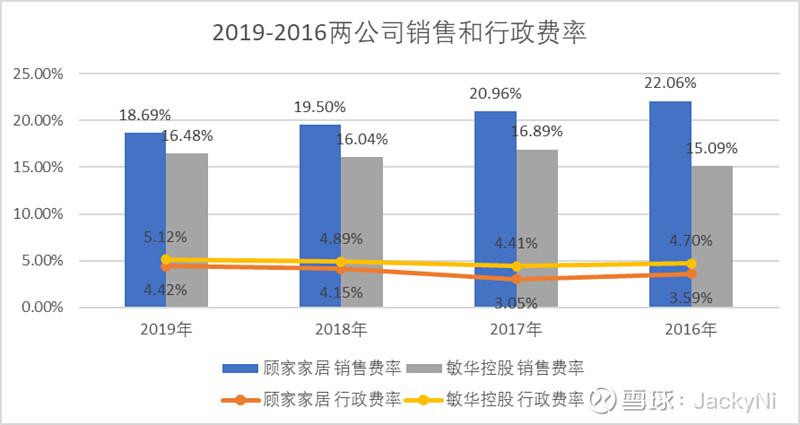

四,费用率状况

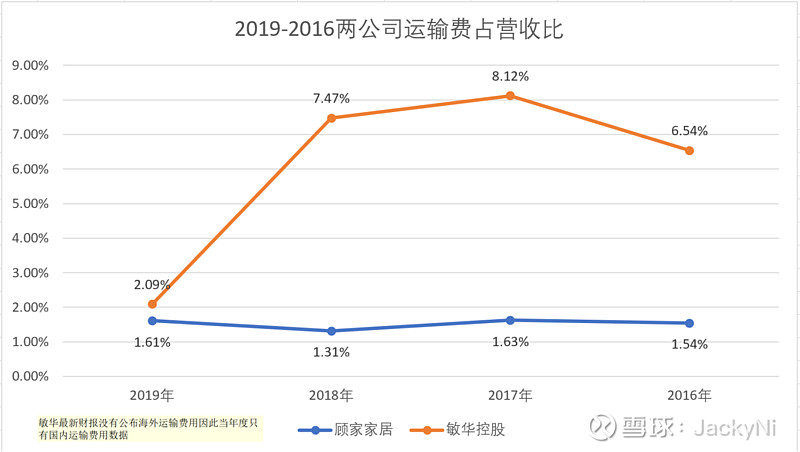

由于港股的财报主要重视销售成本率和行政费用率,因此,我们将顾家家居的销售管理研发费用合计为SG&A费用,和敏华控股的SG&A费用作为费用率,来看下两公司的费用率情况。从费用率来看,顾家家居的费用率始终高于敏华控股。从细分来看,两公司最重要的费用支出就是营销费用,而顾家家居的营销费用率高于敏华控股,而行政费率低于敏华控股。因此,我们认为两公司的主要费用率差距,在销售费用支出上。从细分项上看,顾家家居的广告费支出和销售职工薪酬两项是最大支出,而相对来说说,敏华控股在这两项上的支出倒是远低于顾家家居。不过,敏华控股在销售支出上最大的成本为海外运费和港口费成本,虽然最新财年没有公布这一数字,但是往年基本上占整个营销费用的1/3,这远高于顾家家居的8.6%左右。这和两家公司在海外的运作有关,顾家家居更多是采用FOB的方式进行外贸交易,而敏华更多的是采用门到仓库或者门到门。由于FOB的方式毛利率偏低,因此可以推测敏华的海外销售毛利率也高于顾家家居(顾家家居海外业务毛利率在25%左右)

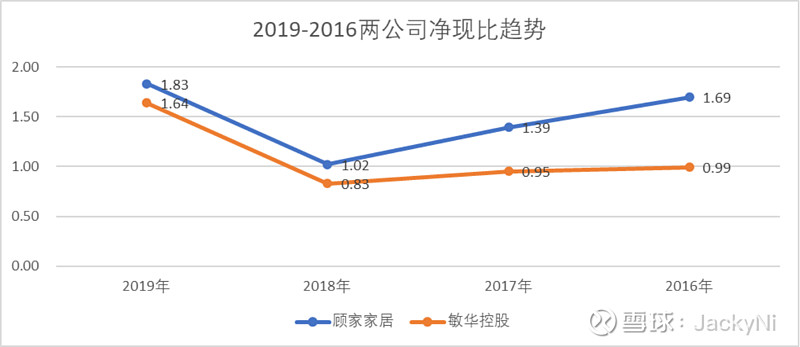

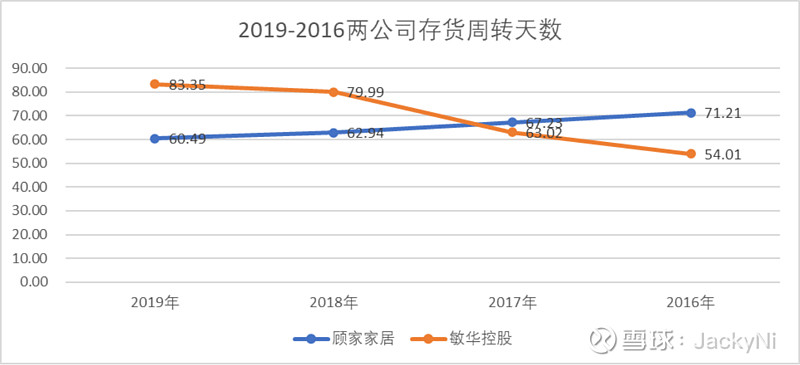

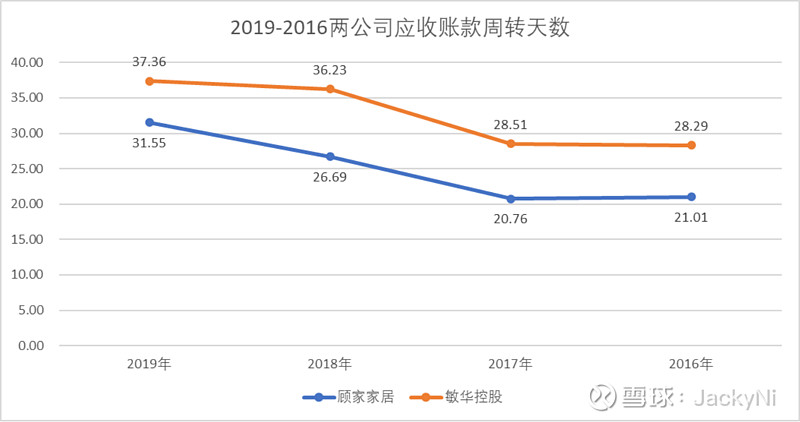

五,现金流状况

目前从净现比看,两公司差距较为明显,虽然最新一年财报,敏华控股现金流状况有所好转,但是从多年走势来看,明显顾家家居的现金流要好于敏华控股。这也许就体现在顾家家居的存款周转天数和应收账款周转天数都好于敏华控股。

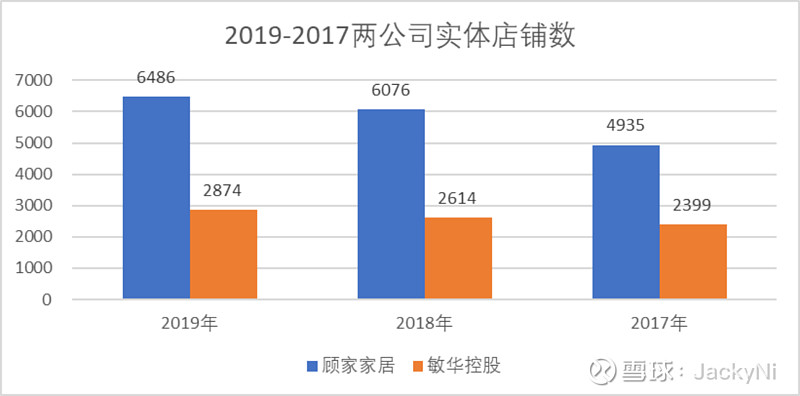

六,渠道状况分析

从两家公司的门店数来看,顾家家居的门店数量远超敏华控股,但是考虑到两者国内销量相差无几,则单店营收来看,敏华的单店营收要高于顾家家居不少,这也许和敏华控股多数门店面积较大有关,但是公司并没有透入相关门店更多信息。

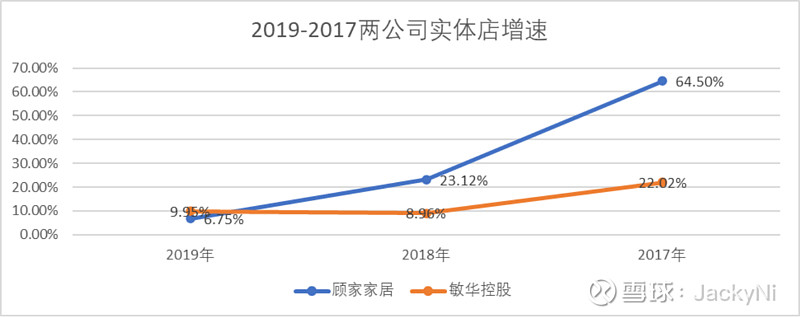

从实体店的增速来看,两公司近年开店速度都大幅度趋缓和,但是由于顾家家居的基数较大,因此保持住一定净开店速度,依然会维持对敏华控股门店数的优势。而近两年,在门店数劣势下,敏华控股也积极开阔线上渠道。我们可以看到,每一次双十一,618这类大促销活动,敏华的芝华士品牌一直是相关品类的第一。

七,估值水平

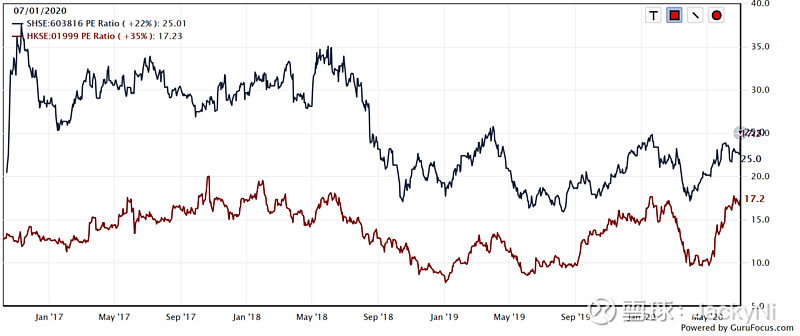

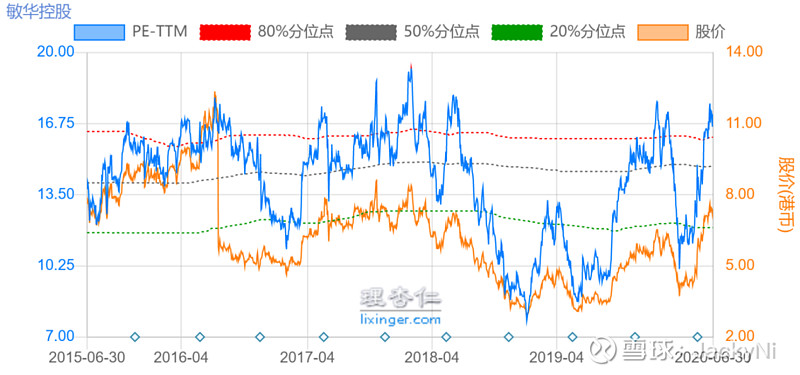

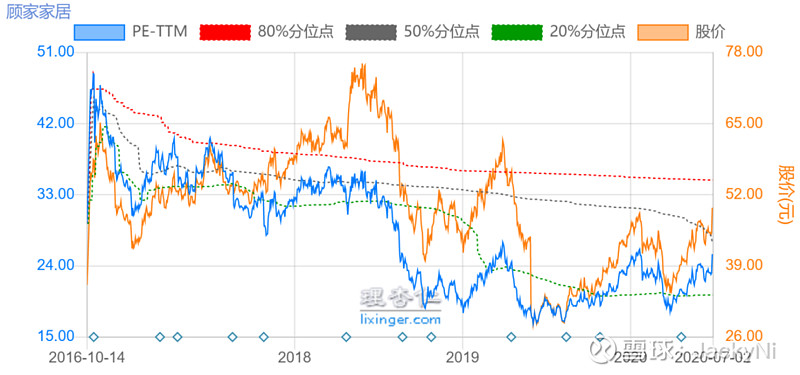

以PE(TTM)作为估值指标来看,由于A股市场对于龙头企业给予更多的估值溢价,因此,我们可以看到自顾家家居216年上市以来,其PE一直高于敏华。而目前所处的估值水平来看,敏华的估值水平已经到了近五年的高水位区域(超过95%分位),而顾家家居目前只是历史估值水平的中间位置(50%左右的分位)

八,总结:

1,从两家公司的业务对比来看,虽然敏华上市时间早,作为中国最大的沙发出口企业,营收以往一直超越顾家家居,但是自从顾家家居上市后,其无论传统优势的软体沙发的营收,还是在床具类新品上的营收增速都非常快,特别是在沙发品类上,自顾家家居上市以来,其年化增长率达到了25%,而敏华控股同期几乎没有增长,年化增长率只有0.5%,即使敏华开发了床具类单品,大幅度增加了内地的门店数和销售力度,但是整体收入上的年复合增长率,顾家家居依然达到了敏华的2倍左右。这使得在上市时,营收规模只有敏华差不多70%的顾家家居,在2019年后终于实现了对敏华营收的超越。虽然目前在净利润上依然不低敏华控股,但是考虑到目前的发展势头和作为龙头的规模效应,我们认为顾家家居依然有机会在未来3年内实现对敏华控股的超越。

2,接下来看下PE,从pe估值的角度,我们发现虽然两公司处于不同的资本市场,导致两者的投资主体稍有不同,对其估值的溢价明显不同。顾家家居的估值溢价明显高于敏华控股,当然,顾家家居的业绩增速,也完全符合市场给予其的溢价水平,以当下的估值水平来说,敏华控股已经达到高分水位,但是顾家家居凭借出色的业绩增速,即使在连续上涨后,其股价相对历史水平依然处于中间水平,依然没有出现过高估值的迹象。

3,综上所述,我们看好顾家家居的未来增值潜力。我们接下来做个简单的估值:

以自2021-2023年业绩预期计算,净利润率我们维持在13.4%的水平附近(此为2020年一季度净利润率水平)

1)乐观情绪下:2021-2023年依然维持在20%的营收增长,则2023的净利润预期为27.8亿元的水平,PE估值给予24倍的水平(上市以来的中位数),则市值在667亿;相比目前300亿市值,增幅为667/300=222%=30.5%的年化回报。

2)中等情绪下:2021-2023年维持在15%的营收增长,则2023年的净利润预期为24.5亿,PE估值给予20倍的水平,(符合机构一致性预期PE),则市值在490亿;相比目前300亿的市值,增幅为490/300=163%=17.7%的年化回报,希望获得25%的年化回报的话,则市值低于251亿具有安全边际,相当于当下价格下浮16%;

3)悲观情绪下:2021-2023年维持在10%的营收增长,则2023年的净利润预期为21.4亿,PE估值给予17倍的水平,(上市以来最低估值水平区域),则市值在364亿;相比目前300亿的市值,增幅为364/300=121%=6.6%的年化回报,希望获得25%的年化回报的话,则市值低于187亿具有安全边际,相当于当下价格下浮37%;

免责声明1:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,不对因使用本报告所采取的任何行动承担任何责任。

免责声明2:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。