声明:本人现在及可预见的72小时内都持有索菲亚

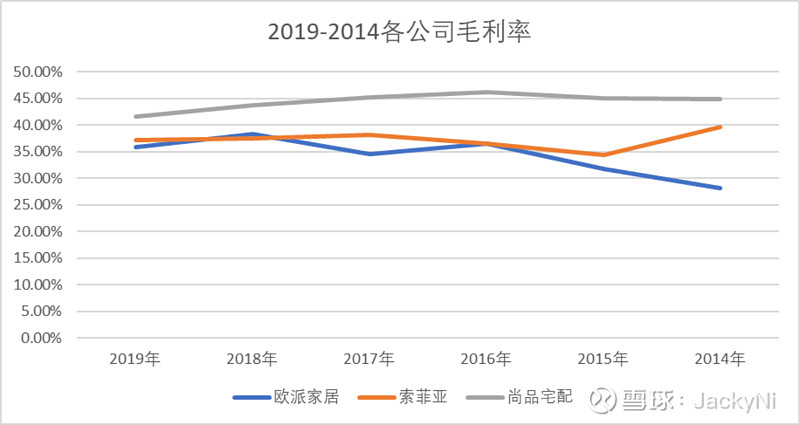

一,毛利率状况

三家公司的毛利率中,欧派和索菲亚比较接近,而尚品宅配的毛利率高于两家公司。而求其原因,主要还是尚品宅配的商业模式与其他两家差别较大,尚品宅配的营收有一半来自于直营店,而欧派和索菲亚的直营收入微乎其微,大约只有3%左右,主要依然是以经销模式为主。经销模式使得批零价差导致直接收入是小于直营模式,毛利率相对就较低。

如果按产品分,索菲亚的衣柜毛利率达到40%,远高于其橱柜28%的毛利率,而欧派家居的两大业务橱柜和衣柜,都维持在35%以上的毛利,从毛利率上来看,索菲亚的橱柜并没有表现出类似衣柜的行业地位,有较大的上升空间。从营收增速上也可看出,索菲亚的橱柜近三年年化收益达到了27%,远高于欧派这个橱柜龙头12%的营收增长。当然,欧派家居衣柜增速也是远大于索菲亚的衣柜增速,这不排除欧派近两年将主要的业务方向放在了衣柜业务的提升上。尚品宅配由于是全屋定制为主,因此近两年并没有单品的业务数据公布,但是其定制家居业务的营收近三年增速也只有17%

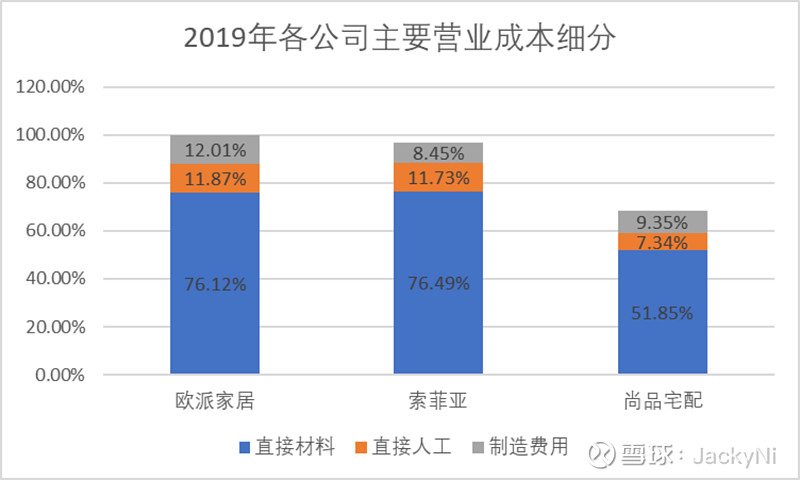

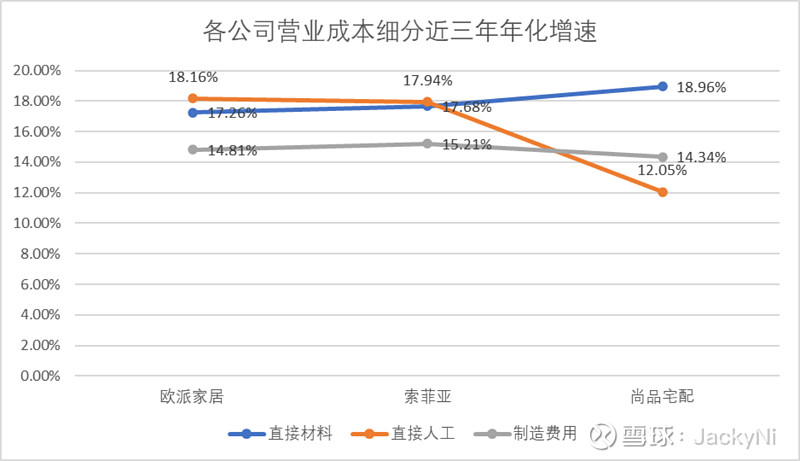

从营业成本中的细分看,家居行业的营业成本主要就是直接材料的成本,当然,由于尚品宅配的业务模式原因,其家居收入占总收入比例相比欧派和索菲亚较低,因此占总营业成本的比例也比其他公司低。整体看,家居行业的成本主要还是材料成本,而能否稳定控制该项成本,对各家公司来说就是毛利稳定的主要因素,从近三年来看,倒是尚品宅配的直接材料的年化增速最大,这也许和其近两年在三四线城市发展经销商速度加快有关。

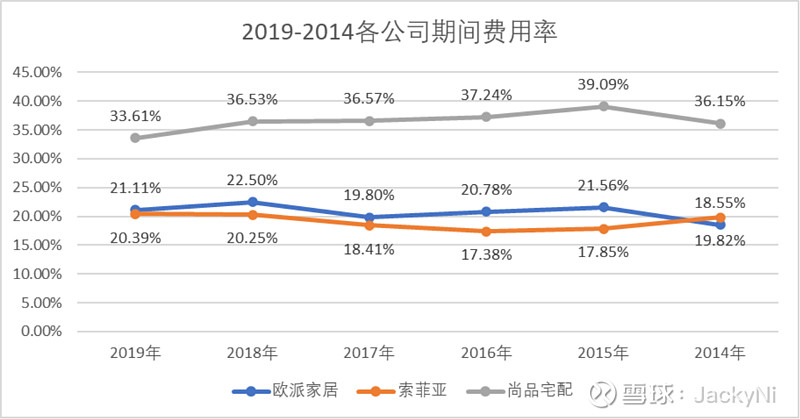

二,费用率状况

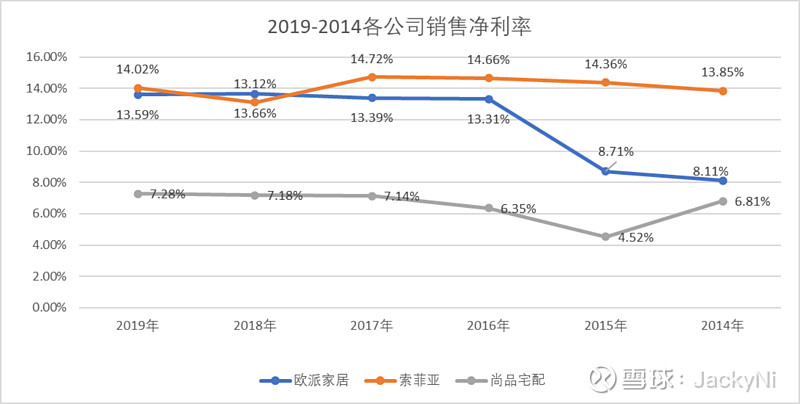

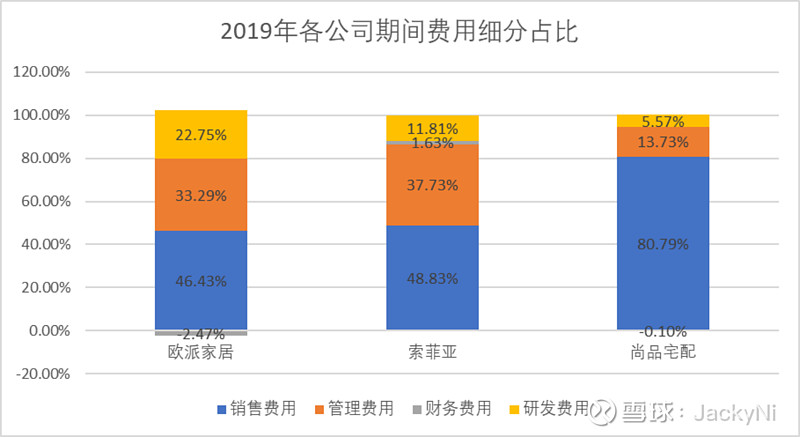

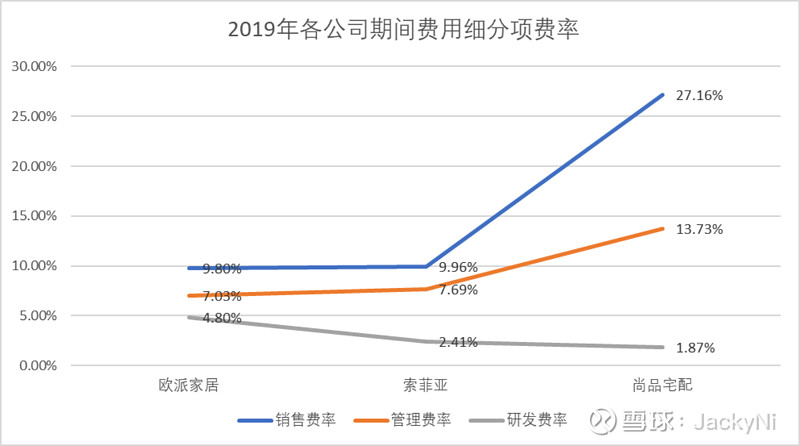

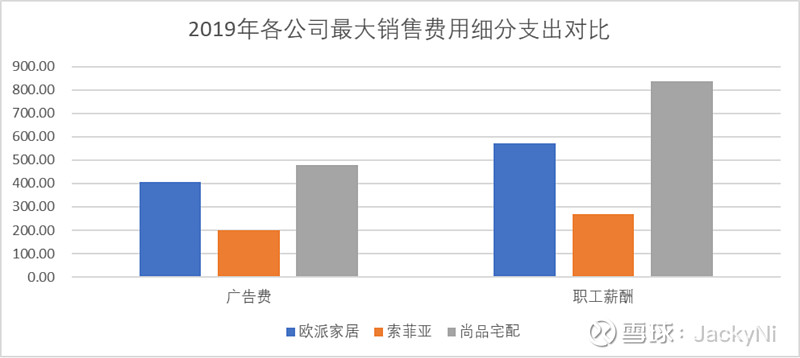

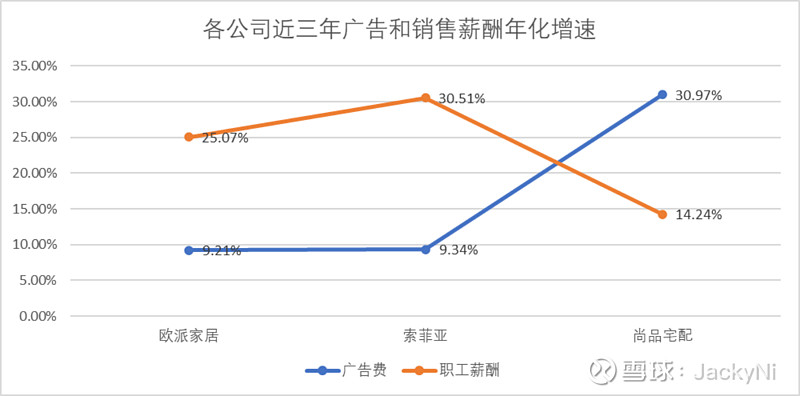

虽然尚品宅配的毛利率在三家公司中最高,且也高于行业平均水平,但是从最终的净利润率来看,反而其只有欧派和索菲亚的一半。这也是其直营模式造成,直营模式导致其销售费率占期间费用率达到80%,而欧派和索菲亚基本上都低于50%。进一步细分,尚品宅配的销售费用率之所以占比高,是由于其销售费用中的人工费用绝对值大,虽然三家公司在销售费用中占比最大的都是人工费用,第二名是广告费用。但是看绝对金额的话,尚品宅配的金额就远高于欧派和索菲亚

广告费用和职工薪酬都是三家公司销售费用中最大支出,但是尚品宅配由于主打直营模式,因此销售中的职工薪酬金额远高于其他两家公司,同时我们看到其广告费用的支出也超过欧派和索菲亚。反而是索菲亚的广告支出最低。从近三年的增速看,欧派和索菲亚因为已经是各自细分领域内的龙头,其广告方面的支出反而更加克制,而尚品宅配在广告支出上增速较大,可能和全屋定制这个理念依然在推广阶段有关。

三,现金流状况

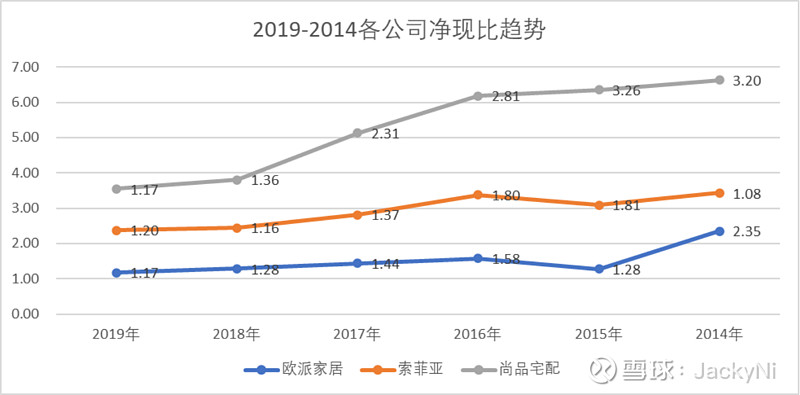

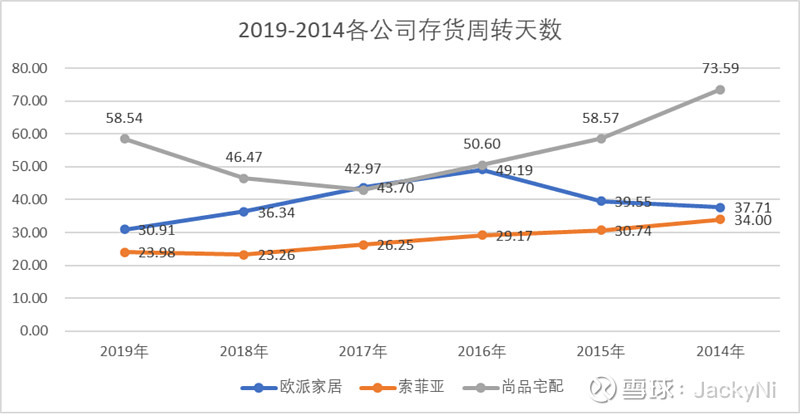

目前从净现比看,三家公司相对一致,但是从近年走势看,尚品宅配的走势较趋于下滑,而索菲亚相对最为稳定。从周转来看,存货周转上索菲亚周转最快,而由于尚品宅配是全屋定制模式,其与客户沟通的周期更长,因此存货周转的速度最慢

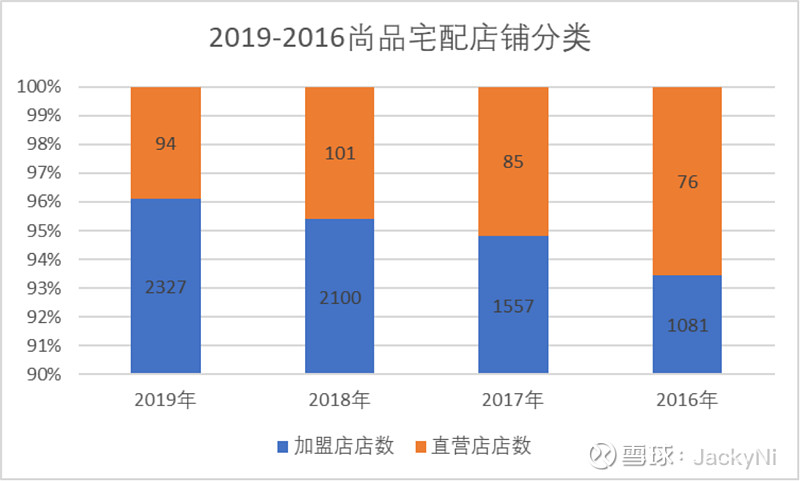

四,渠道状况分析

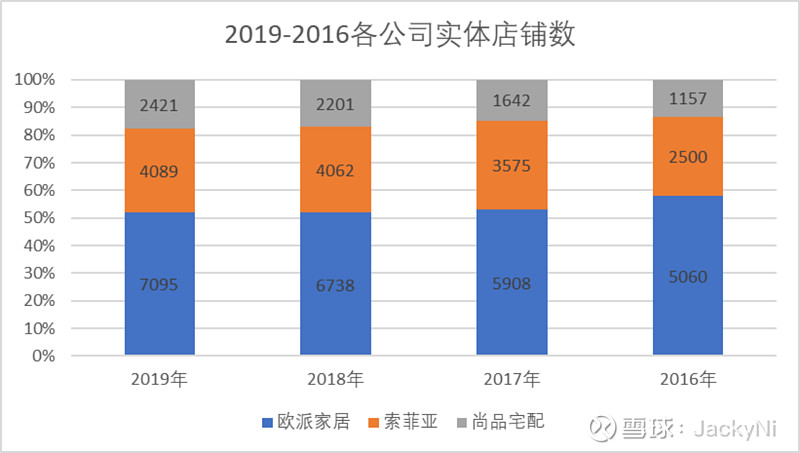

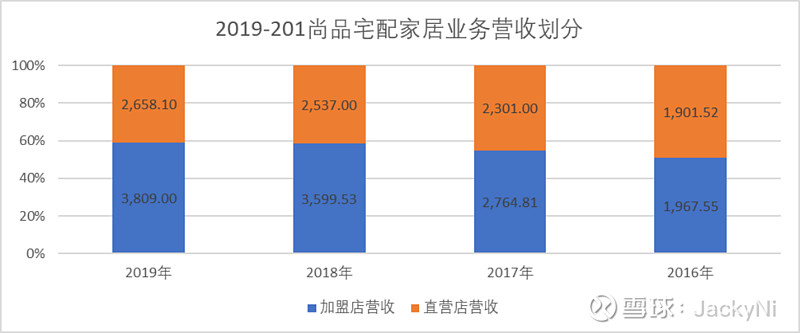

从三家公司综合来看,欧派的实体店铺数远超其他两家公司,而且基本上都是经销商店,而尚品宅配虽然也有上千家经销商店,但是这些店带来的营收只有50%多,不足百家的直营店,营收接近40%。

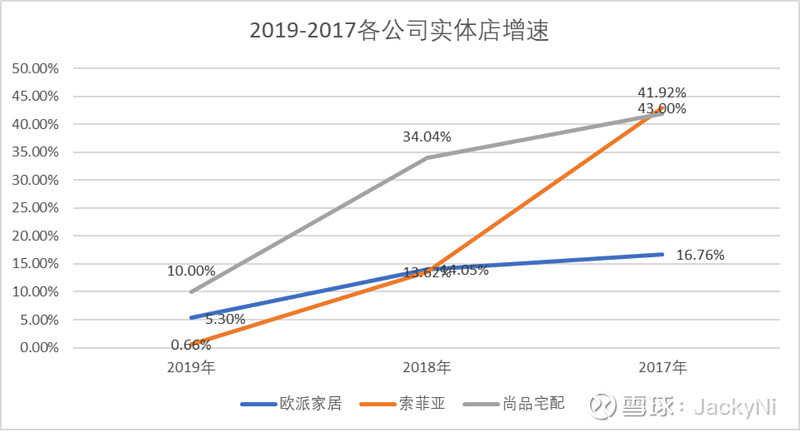

从实体店的增速来看,索菲亚2019年实体店并没有进一步扩张,而欧派保持小幅净增长,而尚品宅配增速领先其他两家公司

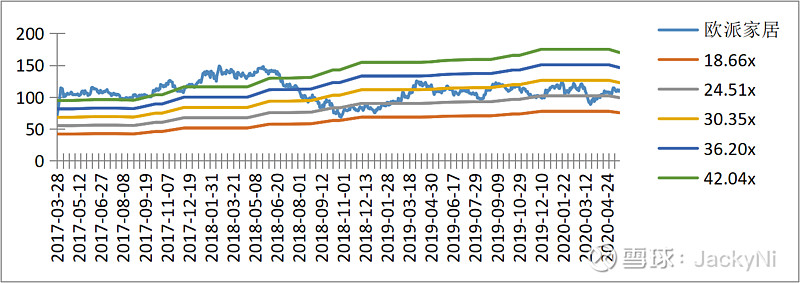

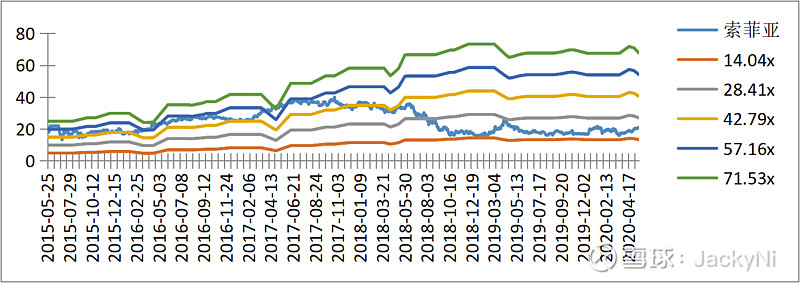

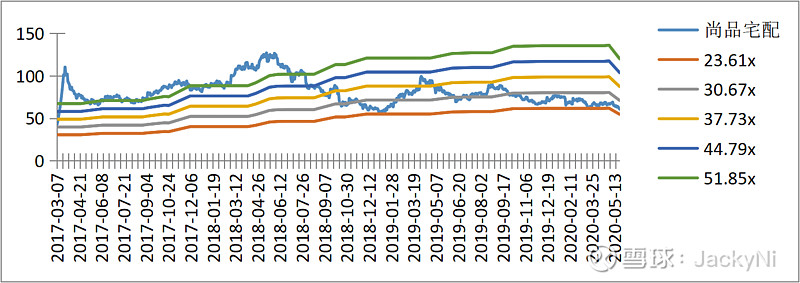

五,估值水平

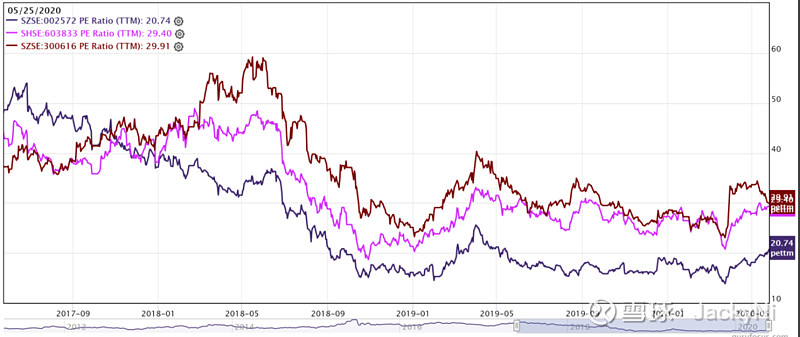

以PE(TTM)作为估值指标来看,索菲亚一直是三家公司里估值最低的,而作为行业龙头的欧派,则相比老二有一定的溢出。不过市场给予尚品宅配的估值水平是最高的,因一方面其属于创业板块,创业板整体的估值水平高于其他板块个股,同时由于其有科技应用及O2O网上引流的业务运用,对投资者来说,更愿意给予类似科技股的估值水平。 从三家公司估值的区间范围看,尚品宅配和索菲亚都处于多年估值的底部。欧派则相对走出了底部估值水平。但是我们要注意到,尚品宅配作为创业板个股,其估值自上市以来一直偏高,在市场更加注重行业估值水平的时候,则其和巨头间相差较大的估值,不排除出现杀估值

六,总结:

1,从三家公司简单的业务数据对比上看,欧派家居无论业绩增速还是营收规模都远超另外两个竞争对手,且其依然能够保持稳健的增长。而索菲亚虽然橱柜业务增速较大,但是作为衣柜领域的龙头,其业绩增速在19年遭到停滞。而尚品宅配虽然业绩增速比索菲亚高,但是也是逐年下滑,而且其增速依赖远高于竞争对手的广告支出。从费用率来看,则索菲亚在控制期间费用率上要好于其他两家公司,而尚品宅配过于庞大的销售薪酬和广告支出,使得其费用率过高,导致其净利润率只有欧派和索菲亚的一半左右。从现金流状况来看,三家公司的净现比都相差不大,但是由于尚品宅配的全屋定制模式沟通周期长,营销周期也被拉长,使得其存货周转率要高于另外两家。

2,接下来看下PE,从pe估值的角度,我们发现索菲亚由于行业地位不如欧派,且业绩增速下滑较多,其PE估值水平要远低于欧派,而欧派享受欧到了作为龙头的溢价估值。尚品宅配我们认为由于其所处创业板,受到板块溢价的估值,且叠加了初上市时候的高速增长的估值溢价。但是随着其业绩增速的下滑,净利润率始终远低于行业水平,我们认为其面临杀估值的可能性极高。再从历史估值区间看,索菲亚不仅近年来估值低于欧派,其估值水平一直处于多年来的估值区间的底部,当然,这个跟这两年家居行业整体萎靡打压估值的影响有关。但是欧派作为行业龙头,已经逐步脱离了底部区域。我们认为索菲亚也将随着行业有所复苏迹象,逐步脱离估值底部区域。

免责声明1:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,不对因使用本报告所采取的任何行动承担任何责任。

免责声明2:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

❤感谢您的关注~❤ 让我们一起探讨更多的优质股票