#保险# #今日话题# 谈到保险,很多人以为仅仅以为这是一个转移未来患病风险的工具,但其实保险的性质赋予它能给我们提供养老、分红等功能。

就如题主说到的万能险,它是一款既能转移我们患病风险,也能作为理财工具的险种。作为家庭的经济支柱,我们一方面想得到应有的保障,另一方面也想通过投资增加自己的“睡后收入”

下面我们就以平安保险热门万能险:智悦人生为例子,展开分析。

本文重点:

智悦人生有什么优缺点

万能险究竟值不值得买

一、智悦人生有什么优缺点

很多人一听万能险,都觉得买了这个保险之后不仅什么都能保障到位,而且还能有收益,这个险种真的这么厉害吗?

其实万能险大多都是设计成几种样式:包含了终身寿险的终身重疾险、包含定期寿险的定期重疾险、含寿险和重疾险的年金险、纯年金险等,光是形态就已经有好几样,保障内容也会随形态发生改变。

也就是说,万能险是一种包含保险保障功能病设立有保底收益投资功能的保险。

简单来讲我们购置了万能险之后,每年缴纳的保费被保险公司扣除初始的运营费用、成本费用后会分成两个部分,一部分会进入保障账户,另外一部分会进入投资账户。

下面我们以平安保险的智悦人生为例子分析分析:

从表格上看,平安的智悦人生是以万能险年金险为主险,定期寿险、重疾险、意外险等作为附加保险的一款产品,我们通过优缺点了解它的保障究竟怎么样:

1.智悦人生的优点:

⑴产品组合多样化

由于把寿险、重疾险、意外险作为附加保险,投保人可以根据自身的经济状况和实际需要组合成包含终身寿险的终身重疾险、包含定期寿险的定期重疾险、包含寿险+重疾险+意外险+医疗险的年金险等多种形态。

如果像题主想以投资为主的话,可以设置成纯年金险的形态;如果想拥有意外保障的话,可以设置成年金险+意外险的组合,总之形态灵活多样化。

⑵账户余额自由支配

账户里的钱可以自由支配,想用就可以拿出来用,没有什么限制,对于经常需要资金周转的人来说比较友好,只要账户里的钱能抵扣保障内容的保费,相关的保障都是会生效,不会因为把钱拿出而有什么影响。

2.智悦人生的缺点

⑴基础保障不全面

平安智悦人生在重疾保障的数量上只有45种疾病、年交7000元保额也只有10万元,要知道市面上大多数重疾险保障的数量都能去到100种,7000元的保费有些产品都已经有50万的保额了,并且智悦人生附加的重疾险是没有轻中症保障的,一款连轻中症的保障都没有,保额还极其不够用的重疾险,还值得大家选择吗?

另外智悦人生的定期寿险保障,不仅是一年期的,而且只保障身故,没有全残保障责任。

我们都知道一般定期寿险保障的年限大多都是30年、至60、65、70岁,保障责任都是身故以及全残。

但是智悦人生附加的定期寿险,采用的还是自然费率,简单来讲就是随着年龄增长,扣的保障成本会越来越高,要交的保费变相也会增多。

⑵理财收益低

我们从保险条款中了解到,智悦人生的保底年利率是1.75%,这部分收益是确定的,但结算利率并不确定。然而我们观察别的保险公司的年金险年化率大多都在2.5%-3%左右,这样对比看来智悦人生的收益是比较低的。

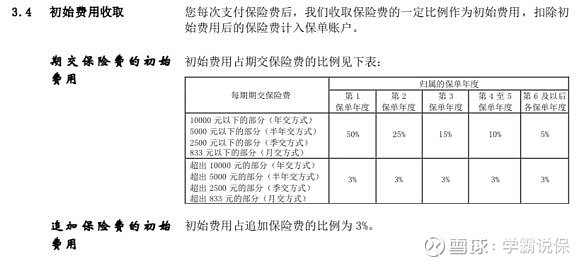

当然,智悦人生的收益低就不说了,他还有三个部分需要扣除的费用,我们接着来看看:

我们以扣除初始费分析,看看智悦人生到底有多坑:

举个例子,老王为自己购置了一份智悦人生,年交2万,交20年。

第一年扣除50%,即10000元;第二年扣除25%,即5000元,以此类推。

也就是说,交多少年,扣多少年,知道投保人、被保人身故为止。

一边在扣客户的钱,一边又在以客户年龄变大为理由增加重疾险、寿险每年缴纳的钱,智悦人生耍起人来真实一套一套的。

综合来看,智悦人生的亮点似乎没有这么吸引人,那是不是也代表着万能险不能买呢?

二、万能险究竟值不值得买

其实万能险作为一款说保障其实保障不到位,说收益其实收益比银行存款收益还低的保险,我是真心不推荐各位购买。

1.理财是理财,保障是保障

想要投资的话,有专门的理财产品,保险买的是保障,因此更多的应该把重心放在保障这方面。

2.万能险性价比不高

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找我进行详细的咨询~

我们是学霸说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎搜索我们的公众号:【学霸说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

「产品榜单」:每月更新四大险种高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南。

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「理赔服务」:集合专属理赔、法务、核保和医学专家团队,协助您处理理赔事宜