#保险# 前几天,学姐在电梯遇到楼下的李阿姨,见她满脸愁容,学姐问了问才知道,她老公去年买了份保险,今年生病住院了,向保险公司报销,被保险公司拒赔了。一听学姐也不高兴了,心想哪家保险公司这么没契约精神呢?一定要帮李阿姨拿回保险金!

结果学姐跟李阿姨回家,一看保险合同和医院的确诊单,这……还真不在学姐能力范围内。李阿姨老公得的疾病并不在承保的疾病范围内。

关于保险拒赔,很多时候还真不完全是保险公司“扯皮”,有时候被保险人、投保人、受益人也有一定的责任,像提交的理赔资料不完全等。

相信,还有朋友不知道为什么李阿姨老公得的疾病就属于“不在承保范围内”,为什么保险公司这就可以合理拒赔了?今天学姐就和大家好好说说拒赔这些事儿吧。

一、不在保险责任范围内

李阿姨那样的情况并不是个例,学姐甚至还收到过不少这样的问题:“我买了xxx寿险,为什么生病住院了不能赔。”如果你也还不知道为什么,那就好好看看下面的内容吧!

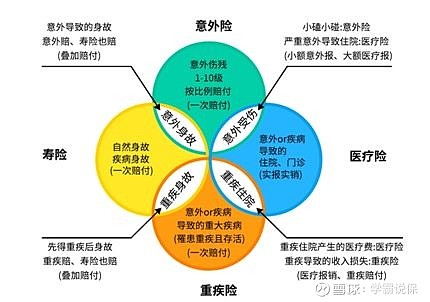

各类保险的承担的保险责任范围都是不一样的,所以不是生病了,有保险就能赔,还要看是什么保险。如下图所示。

1.重疾险,主要承保的是重大疾病。之前银保监规定保险公司必须承保25种,最近出了重疾险新规,在这25种的基础上又多加了几种。此外各家保险公司在此基础上往往还会再增加一些承保的病种。

2.医疗险,主要保障内容是保险合同约定的各项医疗费用支出。这种保险就没有病种限制,但是有“免赔额”限制。

3.意外险,也称意外伤害保险,提供被保险人因遭受意外伤害事故而死亡、伤残或门诊、住院医疗等的保险赔偿,承保的是意外伤害风险。

所谓意外伤害,是指突然的、外来的、非本意的、非疾病的伤害。他的发生概率与年龄无关,不管是处于哪个年龄段,受到意外伤害的风险都是一样的。

4.寿险是以人的生死作为保险标的的保险,根据保障期间的不同,可以分为终身寿险、定期寿险。

综上,不同种类的保险,保险责任是不一样的,如果只买了重疾险,那么只有罹患了合同约定的疾病才有得赔,其他疾病是不赔的。而只买了寿险,那么不管患什么病保险都是不赔的。

如果想要有更好的保障,一定要搭配着买。你要是不知道怎么搭配比较适合,比较省钱,可以私信或者通过下方二维码关注公众号找到学姐,让学姐帮你参谋一下。

二、违反如实告知原则

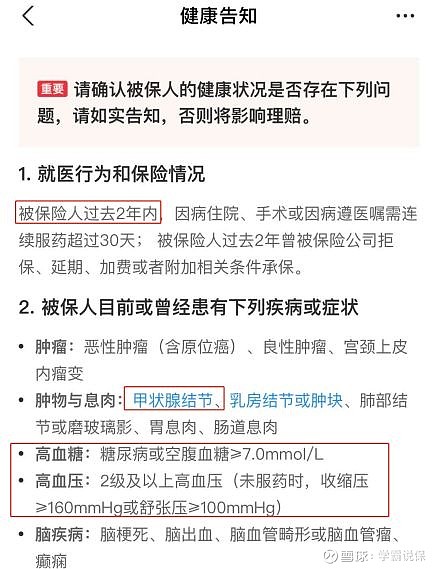

大保险公司的拒赔理由里“未如实告知”一直高居前三,其中是因为健康告知没有做好导致又占了一大半。

近年来有不少人喜欢在微信、支付宝上买保险。对于有一定保险知识的人来说(像学姐这样的)在这两大平台上自主选购保险产品自然是没问题的,但是对于保险小白或者对保险只有一知半解的人来说,在上面自助投保,还没有像学姐这样的保险专业人士帮忙,那就危险了,一不小心就得在健康告知这里载跟头!

如上图所示,一般这整个流程都需要有具备保险专业知识的人在旁协助、提供咨询。因为保险不是普通商品,不具备一定的保险专业知识是很难真正看懂的。

不少人就把健康告知当成普通的调查问卷,只简单看一眼就按了“确认无以上问题”

结果理赔的时候就来事了。前段时间抖音上的“好医保拒赔事件”就是一个很好的例子。

董先生为母亲买了好医保长期医疗险,后来在保险期间内确诊宫颈癌住院,结果遭到了保险公司拒赔,原因就是董先生的母亲“在两年内住过院”,董先生在帮母亲投保的时候没有如实告知。

如同董先生一样在健康告知上栽跟头的人还有很多,所以买保险最好还是有人协助,或者买的时候咨询一下像学姐这样的保险专业人士,又或者可以先关注学姐的公众号,在上面多学习些保险知识再来投保。

保险不是骗人的,保险公司也不会无缘无故拒赔。所有的条款都是白字黑字写清楚的,之所以会闹出这么多的矛盾纠纷,很多都是投保的时候没有看清、看懂合同的内容,或者经验不足,不能看出其中有没有猫腻。

我们是学霸说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎搜索我们的公众号:【学霸说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

「产品榜单」:每月更新四大险种高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南。

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「理赔服务」:集合专属理赔、法务、核保和医学专家团队,协助您处理理赔事宜