#保险# #今日话题# 当然有必要,毕竟人人都有得重疾的可能。这不是危言耸听,毕竟学姐前段时间才帮忙协助一个客户理赔重疾险,原因是他家不到两岁的小孩不幸患了白血病。去年推荐他买的时候花了一千多,没想到不到一年小孩就出事了,现在理赔了160万。虽然真的很不幸,但赔的这笔钱足够他给自家的小孩好好的治疗而不用担心自己家庭经济受到过大的影响了。

不过这也不是本文的重点,想要详细了解可以去学姐的公众号【学霸说保险】搜索理赔实录详细了解

其实这就是学姐重点要说的,并不是说小孩子就一定不会生重病,但只要是小孩子生病,作为父母的我们有可能放弃治疗吗?答案显而易见,不可能。所以给小孩子购买重疾险还是很有必要的。学姐接下来会再详细说明。

本文重点:

一、为什么小孩子要购买重疾险

二、高性价比少儿重疾险推荐

一、为什么小孩子要购买重疾险

为啥要给小孩子购买重疾险主要有两大原因,一是小孩子也有高发的重疾,二是小孩子买便宜。我知道很多的家长并不太明白为啥,没事。学姐慢慢给你讲明白。

1.小孩高发重疾

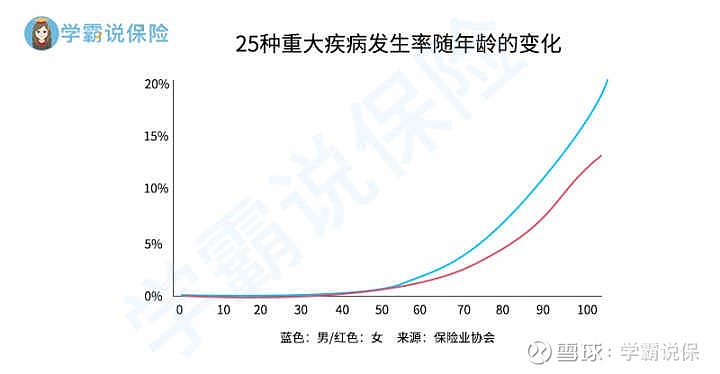

可能关注重疾险的人可能会看过下面这个图,它的内容主要是说明,最高发的25种重疾随着年龄的增大概率是越来越高的。有的人就会想这不是小孩子的重大疾病都贴底都不到1%了吗,概率那么小,不用担心。

但是,我想说的是,注意到了吗,这是25种高发重疾的统计数据,里面并没有算少儿的常见重疾,毕竟小孩子相比于成年人、老人群体还是比较少的,所以总体高发的重疾里没有少儿常见病也正常。

具体这25种疾病是什么可以看看这篇文章

而且说真的,只要是得了这些重疾,对于一个家庭来说是100%的不幸,这时候要考虑孩子的治疗费用,夫妻俩谁辞职去照顾小孩,家里的生活费等等怎么办。学姐有统计少儿的常见病大概花销是多少,然后你们可以对比一下自家的收入能不能顶得住。

好几种重疾都是动辄几十万的治疗费用,就算是中产家庭,流动资金有几十万也是少数吧,更别提除了治疗费还需要生活费,难道为了孩子就要委屈自己还有家里的老人一起降低生活质量甚至倾家荡产吗?我知道你们愿意。

可是有个预防自己走向这样的结果的方式我们自己为啥不选。重点是小孩子的重疾险,还很便宜,具体可以往下看看小孩重疾险的价格

2.重疾险越早买越便宜

前面已经提到了少儿重疾险的价格比较便宜。具体原因就在于一是少儿患高发重疾的概率不高,二是因为对于保险公司来说越早交保费,对于他们来说创造的价值的时间就越长,毕竟保障终身嘛,小孩子的时候就交了,但是可能到年老的时候才有比较大的可能出险,在这段时间内,就可以好好投资。而为了让我们能够早买保险,自然就把价格调得比较低(相对于成人重疾险)。

那到底能够有多便宜呢,前面说到了学姐帮客户理赔嘛,其实小伙伴一年的保费是1184.1元。他家小孩买的时候是1岁,买了妈咪保贝重疾险有80万的保额,保障30年(这里有风险,学姐后面细说),赔了160万的原因是因为他家小孩患的是约定的少儿特疾,可以双倍赔。

80万的保额,只花了一千出头,是真的很划算了。如果是因为价格的原因,犹豫要不要给孩子买保险的其实不用过分担心。

那学姐说的只保障30年有风险是怎么回事呢,看了前面,应该都知道随着年纪的增加,患重疾的风险是越高的,只保障30年的话到自己老了风险更高的时候要怎么办呢。特别是像学姐小伙伴家的小孩这样,已经患过重疾的人。年纪大了或许还能买到重疾险,但是已经患过重疾并理赔过的人,基本上就不可能买到重疾险了,毕竟保险公司也怕赔钱呀。

但是就现在而言,随着医疗技术的提高,还有人的寿命变得更长,所以第二次患重疾的可能是比较高的。现在的重疾险一般都附带癌症等高发重疾的二次赔付,这样即使已经理赔过也能得到二次相关疾病的保障。

当时学姐也有劝客户优先买终身的之后再加保额吧,但是客户当时受限于自己的预算,所以还是选择的保定期,没想到就出事了。不过还是得看自己的具体情况吧。要是不知道怎么选择保障期限,可以看看这篇文章

不过小孩子仅仅只有重疾险保障还是不够的,因为日常还有意外风险,除了得重病还有一些别的情况可能是感冒发烧等等其实都需要一些医疗费用,这些都可以通过保险得到一定的收入补偿,

要是有更高阶的配置需求,可以私信或者去【学霸说保险】公众号找到学姐,学姐帮你量身定做一套保障给你家宝宝~

二、高性价比少儿重疾险推荐

要是有想给自家宝宝买保险但是有不知道买什么的话,学姐这里可以简单安利几款少儿重疾险给你们做参考,直接上图:

具体怎么选择呢?

如果想要给孩子比较全面的保障,建议选择妈咪保贝,覆盖大多数的少儿高发重疾,还有癌症二次赔等保障,价格也很不错。

如果是以前就买过重疾险但是觉得保额不太够的或者偏重选择保额高的,可以考虑大黄蜂3号plus和嘉贝保。大黄蜂3号plus除了少儿特疾,别的重疾在保单的前十年可以额外赔付50%保额,而嘉贝保前十年可以额外赔付60%的保额,这样的保额还是相当nice的。

要是担心通货膨胀的问题,可以选择晴天保保超越版,重疾的保额每2年递增20%,最高可以达到200%的保额,轻中症的首次赔付比例也能达到40%/60%,是5款里面最优秀的。

如果比较侧重重疾多次赔付,可以选择守护神少儿重疾险和开心小保贝这两款重疾险。重疾可以赔付三次且不分组,这在多次重疾险里面算的上是很优秀的啦。

学姐知道前面提到了妈咪保贝有成功理赔的案例,很多的家长会比较倾向于这款,但事先声明妈咪保贝还是有缺点的,

我们是学霸说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎搜索我们的公众号:【学霸说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

「产品榜单」:每月更新四大险种高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南。

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「理赔服务」:集合专属理赔、法务、核保和医学专家团队,协助您处理理赔事宜