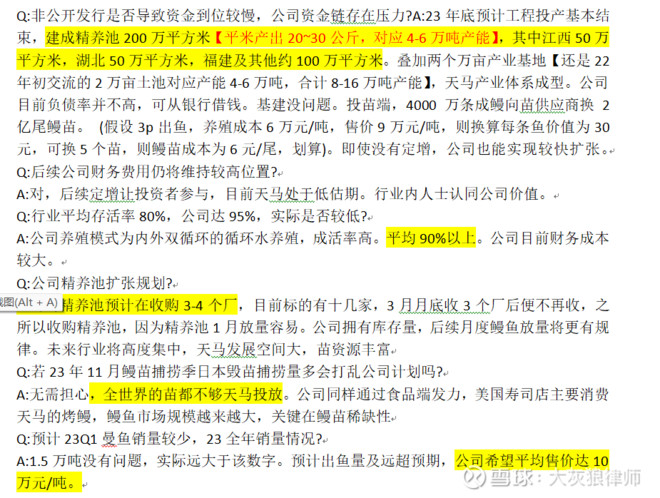

我看完啦。还是有些自己的思考,觉得疑惑的地方与您交流哈:1.日本鳗方面,天马的上一级经销商是极其分散的还是相对集中的?2.美洲鳗方面,我感觉更奇怪。按照天马的说法,有资质进口的就三家,天马之前为什么不考虑做进口商?另外,关于大家说的用渠道和钱砸通渠道的问题,天马如果之前不做,意味着只有两家有资质的进口商,进口环节集中度也很高,并不需要天马来整合进口这一环节。另外,根据海关数据,鳗苗进口过去量也非常大,另外两家瓜分的情况下,天马作为后来者怎么在2-3年内就能拿到这么多的份额?跟海外的供应商关系怎么建立的?海外供应商似乎没有把份额全部给到天马的动力(之前的集中度已经很高了、不需要天马整合来降低交易成本),另外两家进口商难道会轻易把份额让出来吗

短期炒一吵蛮好,水产养殖甚至不能像养猪一样按计算器。

我也是想赌4月15日前的业绩预告,但不一定一季度的业绩和鳗鱼销售量最高,前期鳗鱼产能释放应该是一个在今年逐渐释放的过程,可能前期养的鳗鱼要大规模成熟要三季度

一旦业绩证实,那么15pe总是能给到的,100亿先拿下来再说,24块嘛也能赚个1/3

[大笑] 正邦按计算器的 都胜利大逃亡了。我记得后来下跌过程中,计算器按个现价购买一年后就是 1PE正邦,一年挣个千万养殖规模上市公司。

学习到了!您也说日本苗是三级经销商制,这个经销商体制具体怎么流通运转的呀?我这边也做了一些访谈调研,目前广东那边反馈天马在日本鳗苗也占据了极大的控制力,可以一起交流

美洲苗90%都是他的,后面增量有限,算他25吨一年,日本苗主要是广东那边在养殖,而且苗价高,不见得划算,所以综合来看,苗量平均下来一年有30吨差不多了