1、派克新材(导弹)

核心逻辑:立足导弹、航发高景气赛道中的民营环形锻件龙头。

派克新材是国内少数可供航空、航天等领域的环形锻件龙头企业。公司主营辗制环形锻件、自由锻件、模锻件等,已掌握异形截面环件整体精密轧制技术等多项核心技术,成为国内少数可供应航空、航天、舰船等高端领域环形锻件的龙头企业。

航空领域,产品为航空发动机机匣、燃烧室、密封环、支撑环等,已覆盖在役及在研阶段的几乎所有军用航发型号。公司2017-2019年航空锻件销量及单价均实现翻倍,2016-2019年业务收入CAGR达108.23%。

航天领域,产品为导弹发动机机匣、导弹外壳、环形连接件、火箭发动机机匣、火箭整流罩等。2016-2019年业务收入CAGR达117.88%,业务持续快速增长。

派克新材在航空航天方面公司占据航空发动机、火箭、导弹等高成长赛道,是民参军企业标杆。公司市值仅88亿,流通市值22亿,如果军工股迎来风口,该股弹性较佳。

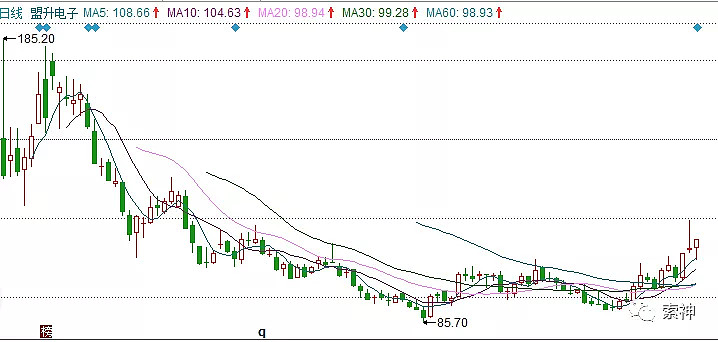

2、盟升电子

核心逻辑:国内弹载数据链首家民营供应商,充分受益于导弹高景气周期。

公司为我国卫星导航和卫星通信终端设备研发、制造、销售和技术服务的高新技术企业。卫星导航产品主要为基于北斗卫星导航系统的导航终端设备以及核心部件产品,主要应用于国防军事领域。公司是我国首个成功研发弹载导航数据链一体化终端产品并应用于国防武器平台的民营企业。

业绩高速增长。公司近三年主营业务持续放量,营业收入与净利润年复合增长率达24.74%/66.20%。2020前三季度公司实现营收1.72亿元(+42.00%),实现归母净利润0.35亿元(+58.66%)。在手订单充足,行业呈现高景气度。

公司充分受益于“国防装备跨越式发展需求驱动”+“精确打击武器发展趋势”+“实战化训练深入实施”,以导弹为代表的精确打击武器预计进入十年景气扩张期。在弹载导航数据链一体化终端等相关卫星导航产品快速放量之下,业绩在未来3-5年内有较高的想象空间。公司总市值131亿,流通市值30亿,弹性较佳。

3、金博股份(光伏)

核心逻辑:国内先进碳基复合材料商,受益于产品供不应求及产能扩张加速。

公司与隆基股份签订《长期合作框架协议》,到2023年底隆基向公司采购锅帮、热屏、保温筒、热屏连接环、螺栓等拉晶热场碳/碳产品,预估协议金额约16亿元(含税);协议到期后,基于本协议执行情况,经双方协商后可以有效期顺延,下一个顺延周期不短于五年。

公司此前主要产品为热场中的坩埚和导流筒,而其他热场部件使用碳基复合材料是目前趋势,此次协议表明锅帮、热屏、保温筒、热屏连接环、螺栓等都会使用,价值量提升。

稳态需求下,2025年热场系统市场空间达130亿,较19年增长126%;碳基材料渗透率提升助推公司市占率提升,大尺寸和N型硅片扩产的动态需求激增。公司目前市值160亿,流通市值38亿,市值有抬升潜力。

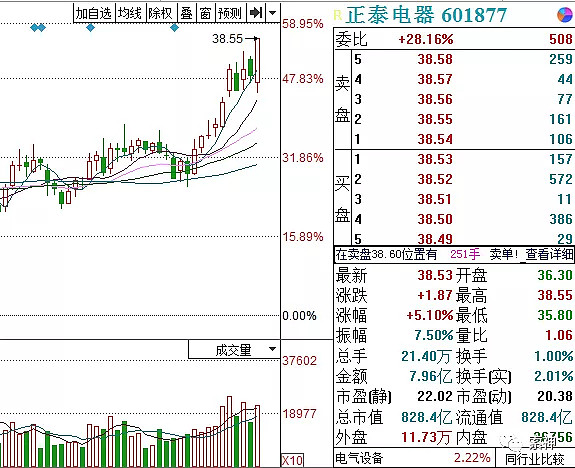

核心逻辑:低压电器行业增速通常约为1.5-2倍全社会用电量增速,预计2021年全社会用电量同比增长6.50%,意味着低压电器行业整体增长将回到 10%以上。行业第一大趋势是集中度快速提升,预计未来10年将复制家电行业2000-2010间集中度快速提升趋势。

第二大趋势是进口替代,施耐德、ABB等外资企业增速明显放缓,国内企业在住宅、能源、5G以及高端领域取得明显进口替代。A股两大龙头正泰电器和良信股份。

5、内蒙一机

核心逻辑:公告股权激励方案,股权激励覆盖面广,解决了管理层和股东利益一致的问题。某券商指出,制约公司股价上涨的重大因素消除,公司迎来五年重大拐点。相比其他军工股百倍估值,其25倍显著低估。

公司有账上大量现金,相比其他军工股百倍估值,25倍显著低估。内需持续中速增长,外贸高增长,预计21-23年净利润同比增速15-20%。

更多压箱底的硬核干货、深度文章,关注下图索神。