今日主要探讨一个主题的思维框架,今天聊的内容非常重要,我将分享十年经验。

在讨论一个主题的思维框架之前,有必要理清主题行情启动、发展、疯狂、反向暴跌背后的内在原理。普通投资者认为,未来即将发生某个事\释放某个催化剂,于是主题行情启动,在见光死前后砸盘暴跌,完成整个波动过程。这是对主题投资最简要的理解,看到了表面现象,未触及最核心要义。也就是说,只看到了月亮围绕地球转,却未抓住其背后的万有引力。

下面结合索罗斯的理论,深度扒一扒主题行情暴涨、暴跌背后的内在逻辑。在讨论这个话题之前,先抛出几个观点:

1)参与者对基本因素(影响股票价格变化的所有客观因素,包括基本面、消息面、市场面等)的认知必然含有某种缺陷,市场价格总是曲扭其内在的基本因素。

如果试图解释A股所有主题热点炒作规律,那么就必须接受市场价格是对基本因素的扭曲这一论断,简单来说,参与者的预期与现实总是存在差距。

为什么说市场价格总是曲扭的?一方面,参与者对世界的看法是不完全的和有边界的,不完全理解是人之共性;另一方面,参与者必须预测未来,而未来本质上是不确定、不可预知的,参与者们必须在不确定的情况下做出决定,其决定必然是临时性和有偏见的。

“事件过程”存在着与人们的预期取得一致的可能,但将此视为特例,市场价格对基本因素的扭曲是普遍性的。

接受这个论断之后,可以得出一个概括性结论:市场总是错的。另外,延伸得出一个重要结论:不仅市场总是错的,我们也总是会犯错。引用索罗斯一句名言:不要害怕冒险,但是冒险绝对不可以压上全部家当。

吃瓜群众要说了,能不能举几个简单的例子来加以说明。

A股中炒作的绝大部分主题,都是对基本因素的扭曲。比如说,外媒提了一句第三代半导体或写入十四五规划,乾照光电几个交易日股价翻倍,乾照光电基本因素实际上未发生任何变化,然鹅股价却严重扭曲。

比如说,8月28日西藏座谈会举行,在座谈会举行之前夕,西藏天路、高争民爆连续大涨,实际上座谈会并未有实质性政策利好释放,西藏板块的大涨理论上是错误反应。再比如说,某某讲了一句话,某只股立即暴涨,然后又被打回原形,市场价格先被扭曲,后又得到纠正。

参与者的认知存在缺陷,以致于市场价格与现实存在背离,接受这个论断之后,下面运用在实战中。

2)市场总是表现出某种偏向

下面截取金融炼金术相关内容:市场中存在着为数众多的参与者,他们的观点必定是各不相同的,其中许多偏向彼此抵消了,剩下的就是所谓的“主流偏向”。其他条件相同时正的偏向导致价格上涨负的偏向导致下跌。

市场表现出的偏向可以是“正确”(与现实方向一致,但通常大幅脱离现实)的,也可以是错误(与现实方向完全相反)的,但它都导致了一个结果:股价暴涨或暴跌。

“正确”的偏向可以驱使股价暴涨,错误的偏向同样可以驱使股价暴涨;“正确”的偏向可以驱使股价暴跌,错误的偏向同样可以驱使股价暴跌。偏向的对与错并不是最重要的,重要的是是否影响参与者的行为。

如果觉得这句话难懂,下面引用索罗斯一句名言:

世界经济史是一部基于假象和谎言的连续剧,要获得财富,就要认清假象,投入其中。然后在假象被其他人认清之前,退出游戏。

如果认为还是难懂,那么我将举案例来进行说明。2020年1月11日台湾大选,在选举前夕,蔡英文的民调大幅领先韩国瑜,由于韩国瑜推行两岸合作路线,如果韩国瑜获胜,对两岸经济的长远发展是重要利好。在蔡英文民调已大幅领先的情况下,市场表现出的偏向依旧是押注韩国瑜胜,平潭发展连续大涨。

很明显,市场押注方向与现实完全相反,最后结果显示,蔡英文以绝对优势获选,市场的偏向被证伪,平潭发展股价一泻千里。市场虽然错了,但并不妨碍从这个案例中赚取财富,只要在市场的错误被揭穿之前及时撤退,就获得了操作上的成功。

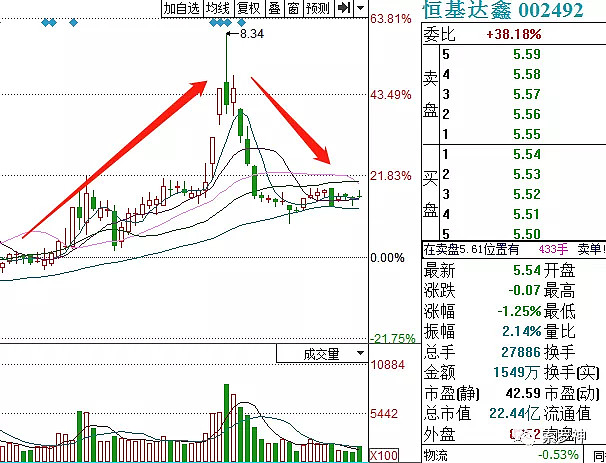

再举一个例子,2019年12月20日澳门大庆,市场押注在澳门大庆庆祝大会上将官宣设立澳门证券交易所,恒基达鑫在庆祝大会前几日连续暴涨。很显然,市场大错特错,庆祝大会上并没有提澳门证券交易所这个事,市场一旦认识到偏向是错误的,随之而来的是恒基达鑫股价连续暴跌。市场虽然错了,但只要在市场错误的偏向被纠正之前果断逃离,就能攫取大把财富。

举最后一个例子,2017年11月8日特朗普访华,市场预期特朗普访华期间中美将签署高铁大单,晋亿实业一直涨到特朗普访华前才收手。市场对了吗,NO!特朗普访华期间,并无任何高铁大单签署,显然晋亿实业股价扭曲了其基本因素,但并不妨碍利用市场的错误获得操作上的成功。

吃瓜群众要问了,有没有市场偏向正确押注事件过程的案例呢?这类案例非常之多,虽然市场偏向与事件实际进程可以方向上一致,但在股价反馈上,市场价格通常对基本因素进行过度扭曲,一旦市场认识到这种扭曲,暴跌随之而来。

比如说,市场押注2018年4月海南三十大庆上公布重大红包,市场虽然押对了方向,大庆上官宣设立海南自贸港\自贸区,但是股价过度暴涨,实际上是对政策红包给海南本地公司实际影响的过度扭曲,市场一旦认识到这种扭曲,随之而来的是向下纠正。获得操作上成功的关键是,在市场认识到这种扭曲之前及时撤退。

3)股票价格取决于两个因素——基本因素和主流偏向,这两者又反过来受股票价格的影响,存在反身性互动关系。

这个论断最容易理解,股票价格受基本因素和主流偏向影响,股票价格又反过来影响主流偏向,形成反身性互动。股价大涨,强化市场预期(主流偏向),随着预期的提升,买盘强劲推升股价上涨,良性反馈形成暴涨的过程。

在A股市场的反身性互动,就单纯炒作某个主题而言,股票价格影响基本因素的案例较少。

举个例子,2019年2月27日河内特金会,市场押注特金会将签署重要协议,朝鲜改革概念股长白山、吉林高速连续大涨。朝鲜概念股的大涨并不会对特金会施加任何影响,特金会的会晤结果对朝鲜概念股的表现有重大影响,这是单向互动。

洋洋洒洒分享了这么多,今天先讨论理论篇,了解背后的理论之后,明日再对主题的思维框架进行深度剖析。更多压箱底的硬核干货,关注索策略。