伊戈尔,光伏变压器之路

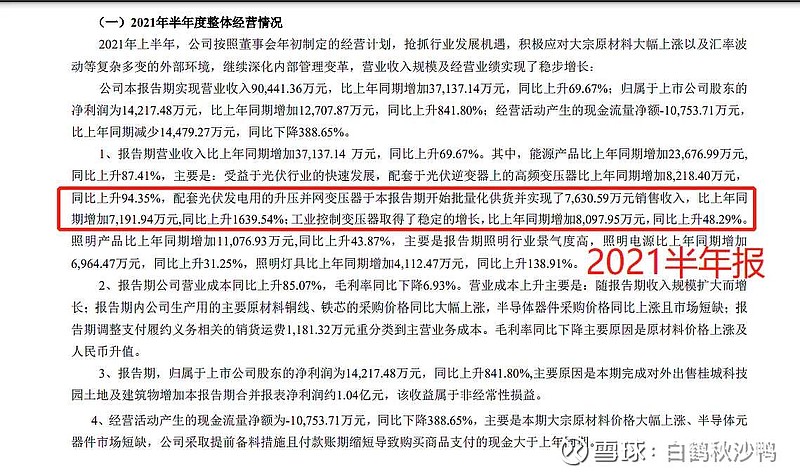

2020年及之前:2461万元;

2021年: 26810万元;

2022年1-6月:22846万元;

总结: 驱动电源没前途,高频电感没技术含量,变压器体量小。。。市值高估,还得跌

| 发布于: 修改于: | Android | 转发:2 | 回复:21 | 喜欢:1 |

$伊戈尔(SZ002922)$ 再说伊戈尔002922。

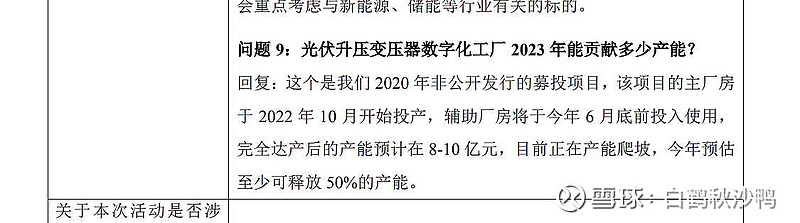

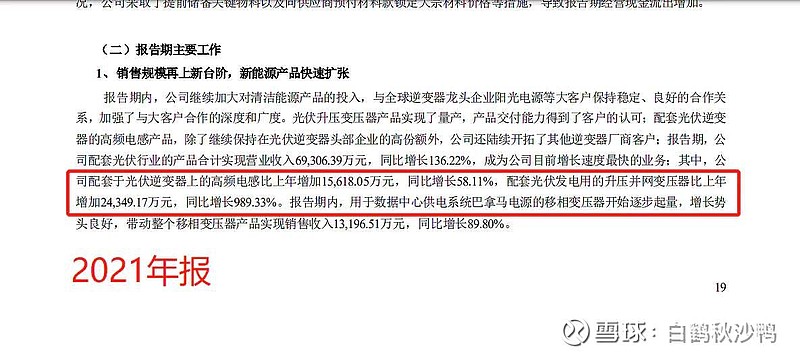

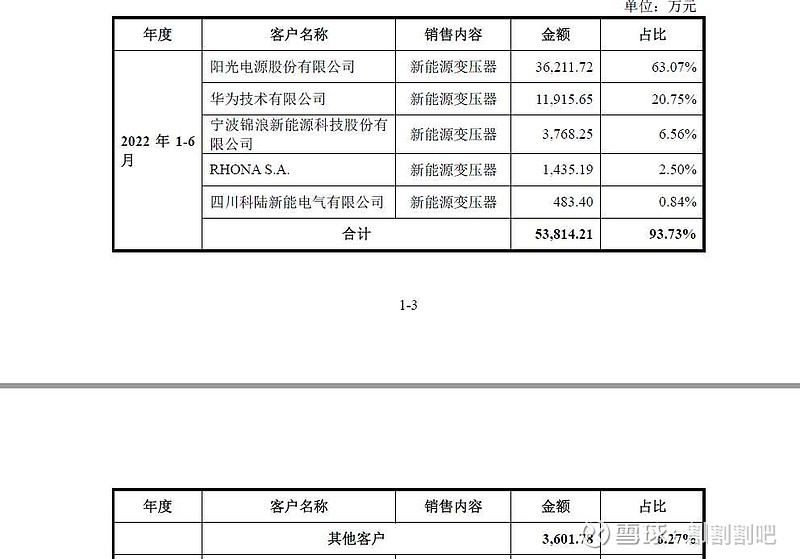

2021年光伏升压变营收2.68亿;

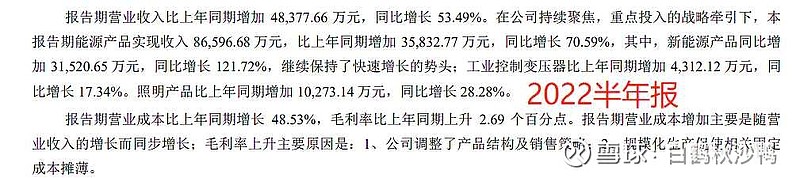

2022年光伏升压变营收约5亿;

2023年光伏升压变营收约15亿,反算对应光伏装机容量约25GW。2023年国内新增光伏装机容量预计195GW,全球预计380GW。市占率国内13%,全球6.5%。反算依据请看我以往帖子。

2024年目标营收30亿,反算对应装机容量需达到50GW,预计24年国内新增装机容量350GW。市占率将进一步大幅提高。

21年,2.68亿。23年爬坡50%-80%,叠加旧有产能10-13亿。对应光伏装机量约9-15GW。这么看要想把货出完还是挺难,还得跌

不看好?

赶紧割了,来大数据

伊戈尔(SZ002922)$ 换算到市占率10%以上,在国内简直离大普,坐看被打脸

23年国内装机才约100GW,坐看被打脸

不过如此

图片评论