亮明观点攒钱是普通人通向自由的必经之路。

先说说“钱”是什么吧,可理解为一种可以交换时间,物质,服务的媒界(可以用钱去购买东西,或服务),也可以理解为可以存储劳动价值的工具(今天工作赚到了钱,存起来留以后需要时花)也可以理解为一种支配的力量(打个比方,你想盖个房,有几种方式,可以用枪逼人给你盖房,也可以你是领导命令别人盖,也可以你花钱请人盖,还可以今天帮别人盖,明天别人帮你盖,分别代表暴力,权力,金钱,互助的力量)。

钱还可以是有钱人剥削人的工具,这个社会的两个阶层,一个为工薪阶层(以出卖自己的时间,脑力,体力为生)一个为食利阶层(以收租,收息为生,资产为房子,地皮,权力,金钱等)食利阶层所食利的最终来源为工薪阶层。在聊这些之前想说说小时候我爷爷跟我讲过的一些事情。他是民国五年(1916)出生,在他的年轻时候正是解放前,他当时的身份是地主家的长工。当时一个普通的中农或富农(有自己不多的田产,能自己自足)是如何成为贫农的(彻底无产,沦为地主家做长工或短工为生)他的爸爸(我叫袓爷爷)当时是中农,但因为家中子女较多,除了种田之外必须去外地谋生(织夏布)但是在外期间就不幸染病,后来医冶不得不变卖家中田产,花了不少钱,但最终还是没能保住生命,当时才四十多岁。这就是解放前一个中农变为贫农的一条普通路径,因病返贫。还有其它的路径,比如因天灾导致收成不好,为渡过饥荒,不得不借粮,民国时期湖南的借贷利息大概时春天借一担粮,夏收后还一担半。一年的天灾或许还扛得下,如果是连续两年以上,就不得不逼得卖田还债,甚至会像杨白劳那样 逼到卖儿卖女,很多地主的土地越来越多,也是通过这种方式完成兼并。当时有些大的地主在村里还会发票子(可以理解为个人发的钞票,以地主的信用背书),他会拿票子去支付长工的工资,长工拿票子可以到村里店铺买东西,但是村里的店铺却都是地主开的,这样就完成了一个闭环,一鱼多吃完成了对长工的双重剥削,对你的劳动力剥削了一次,对你的消费力剥削了一次,如果你还和他借粮借钱的话,那就是三重剥削。我们多数人都是普通人,也就是曾经中农,贫农的角色,就像现在我们所用的花呗像不像当年地主所发的票子,一方面你借他的钱(在一定基数下必定有人需要付出手续费,利息等),另一方面你用借他的钱在他家买东西(必定是要赚你的钱)二者结合就完成对你的双重剥削,所以本质上马老板也没有走出千年以来的套路。从这些可以看出,地主对穷人的剥削有两点“消费和利息”是绕不过去的,通过消费和利息来收割财富。作为一个普通人在目前这个社会形态下,不管是在各种媒介上看到的洗脑广告,周围人的攀比,花呗,借呗,微粒贷。一边是有人在创造你不需要的所谓需求,一边是很容易就能实现的借债行为。除了以上消费主义的行为之外,还有教育,买房等大额支出。被这种环境所包围,要实现财富积累简直就是难上加难,能维持不负债就不容易了。这也是我们面临的残酷现实一方面自己太弱小,另一方面对手太强大,从舆论,思想全方位洗脑 操控。如何提高自己的财务免疫能力呢?回到第一句话,攒钱是通向自由的必由之路。因为普通人个人能力有限,只能是通过积累攒钱(延迟享受,削减可有可无的消费,养成存钱的习惯)摆脱别人通过金钱对你的控制,剥削,收割,然后自己建起适合自己的理财体系,向食利阶层的方向靠近。

说说攒钱公式,仅代表个人观点,也仅适应于普通出身小门小户。所指财富仅表示物质财富。人生财富=收入*结余比例*投资收益率*时间 这四项里面不一定都是正的,结余比例可以是负,投资收益率也可能是负,依次来分析里面的每一项吧。

先来观察前两项收入和节余比例,现实中有A和B两人,A每月收入10000,节余比例30%则一个月积累3000元财富,B每月收入6000,节余比例60%则一个月积累3600元财富。特别是在积累的原始阶断,要积累相对多的财富,收入和节余比例都要尽量的高,只有通过提高自身产出,压榨自身,才能有个相对好的结果。收入的高低取决于你的工作能力,可以通过各种提升个人能力的方式来获得,这就不细说。

节余比例的高低,则是要和消费主义盛行的风气斗争。一方面要避免一些无用的消费,不要为了所谓面子而消费,追求性价比,白沙烟10元,和天下100元,价格是十倍之差,价值也差十倍吗,凡事都想想值不值,有没有为面子,或所谓的情绪价值买单的嫌疑。二是要理解延迟满足(比如你手中有一万,想买一台苹果手机,如果三年后来买呢,一万可以产生1200的利息(以银行4个点的存款为计)那三年后买苹果相当打了个八八折。如果手里有十万,三年后买,则相当于这台手机是免费送的)。你的钱越来越多,则意味着你可以“免费”得到的东西越来越多,相反你借钱越多,则有钱人对你的控制和剥削越来越重,你收入中用来还利息的比例越来越高。一正一负之间,二者的差距会越拉越大。

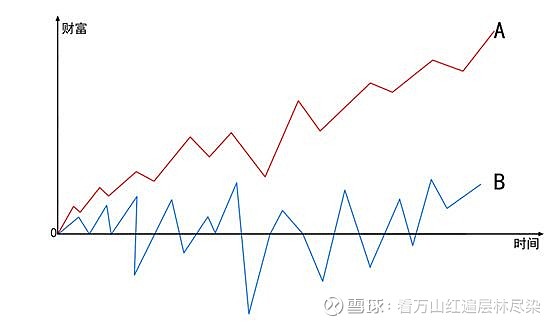

投资收益率指的是把节余剩下的钱作为你的生产资料进行再生产的收益比例,如存入银行(4%)买理财产品(未知)投入生意(未知)股票(未知)等。所以这个要根据各自的情况 选相对稳健的路线。简单的绘制了一张图A和B这其实就是两种不同类型的方式,A方式是一种比较理想的方式,财富震荡向上,收入大过支出,累积的基数越来越大。B方式当每次有点积累时一个消费点出现,积累变成零,甚至为负,(这个消费点可以是一部手机,一部车,一套房,等等)然后又辛苦累积一点又有一个新消费点出来,这样就导致总完不成积累,一直在零或是负徘徊。因为只有积累才能不断的归零中解脱出来

通过这张图也能看图,其实所谓财富高低的关键不是收益率有多高,在积累端考验的是有多节约,在投资端考验的是活下来,只有活下来才配谈未来。

接下来聊聊资产配置的原则,有了“活下来”这个最高原则,配置也是依此而行。结合塔勒布的杠铃原则,总结了一套渡槽理论。杠铃原则是指依照投资回报率的收益和风险,把投资产品80%配置在极端保守的一端(国债,银行存款等,保证活下去)以及像股票 期权等高风险的一端配置20%(追求超额收益),而中间产品 如信托 理财则不配置(因为这部份收益不高,并且有黑天鹅的风险)。

小时候在农村长大,常会和小伙伴玩一个胆量游戏,即在渡槽的边沿上行走,走得远走得快的获胜,想像下在风景如画的乡村,一条渡槽穿过农田,一般都在三四米甚至更高,在那十多公分宽的边沿上行走,多少是有几分危险的,那么是什么驱使我们的前行的呢,美景,技巧,亦或是获胜的自豪感呢?可以在小伙伴中吹吹牛,出出风头,是那时的男孩子的普遍想法。

现在回想起来,真要赞叹当年自己的胆量,但换一个高度的变量,是否还能健步如飞呢,十米高,甚至二十米高。答案是否定的,随着高度的增加,我们内心的恐惧也会成正比增加,可能你会腿软,可能你奔跑的姿式会变形,甚至吹过你耳边的风也会影响到你。因为当高度不高时,你知道掉下去也不怎么样,而当高度会影响到你的生命时,一切都变了,变得不是你所能控制的,一旦你不能控制你的身体时,生命自然也不在你的控制之内。

在投资中当我们把所有的资本都投入到高风险的类别中时,实际就是把自己置入到了一个二十米,上百米的渡槽之上。举个例子,如果你有100万元,当你用其中的一万元来买股票,回撤30%时并不会让你产生很大的心理波动,这一切也在你的承受范围内。如果这100万元全部投入呢,回撤30%就是30万元,这时候又能否承受呢。回撤的比例并没有变,但这两个30%对人所产生的影响却不相同,这就好比渡槽的高度带来的影响一般。

如何在具体的投资中避免这种因为渡槽高度所带来的操作变形呢,我想是可以从两个方面去思考,一方面是艺高人胆大,从小资金开始,培养出一种适合自己稳健的操作方式,能适应波动,能克服恐惧。这种可能只适应于部份有天份的人,而对于大部份普通人而言可能通过阶梯的方式来消除波动所带来的恐惧更合适。

举例来说,还是总资本100万元,把它分成三份,所对应的是零风险(银行理财,存款,国债等),低风险(债券基金),高风险(股票等)通过建立一个组合,来降低整体的波动率,当然也在一定程度上会降低收益率,因为风险和收益是对等的。这就看自己的收益预期是多少了。这种方式的优势呢,它会通过阶梯来消除一些影响,你在高风险市场的操作能更贴近你的本心,而不会受到恐惧的影响,随着时间和经验的累积,也一定会找到适合自己的模式和方法,到那时也可以根据自己的经验和风险偏好来调整各种风险值资产间的比例。让自己在投资理财这条路上走得更长远,而不会在百米高的渡槽上风中凌乱。在战争中胜者为王,而在投资中剩者为王,在一个长的时间唯度中,活得久能持续盈利的才是王者。