宇通客车,从去年接触跟踪到现在,也涨了一波,现在分红后,股价回调了一下,也可以写一下我对宇通客车的跟踪与分析了。

宇通客车,国内客车行业市场占有率第一,国际客车主流供应商之一!因其出海做的很好,股价不断上涨,今年大家关注比较多。

我第一次接触到宇通客车的股票是在大学期间,金融学的导师做的宇通客车股票,盈利还不错。记得当时还让我们用模拟盘做交易,提前了解资本市场。

最近几年开始关注宇通客车,是从卡塔尔世界杯期间,宇通客车提供了1000多台世界杯专用车辆。而现在宇通客车也是因为出海做的很好,逐步进入大家的视野。因为对宇通的跟踪分析,对出海很认同,在3月底也是反复提示大家关注出海方面的企业机会,抓住的都有不错的收益。

目前,宇通客车大中型客车国内的市占率达到28%,全球占有率达到10%!我又借助从人工智能秘塔、Kimi及文心搜索验证。各地显示宇通客车均是以绝对销量和利润占得龙头地位!在2024年4月6米以上中大型客车销量排行中,宇通占比超4成,强势夺冠。呈现出强者恒强的趋势!

宇通客车产品主要是6米以上中大型客车,产品线比较齐全。海外做的也不错,有自己成熟的销售网络,覆盖欧洲、独联体、美洲、亚太、中东等六大区域,并在秘鲁、埃塞俄比亚、马来西亚等十余个国家和地区通过KD散件组装方式进行本土化合作。

又查了下其参股控股的公司有80余家,其中海外子公司就有20多家。这么多海外分支机构,也印证了其海外业务的真实性,也说明其有成熟的海外经营经验。

且从宇通客车官网的最新招聘看,其海外还是在不断扩展中,对海外人员的需求还在增加。

众多的海外分红司,以及对海外销售、服务等人员的招聘需求,也为其海外业务的增长提供了有力的支撑。

看到其在校招对研发、营销、运营等各岗位也在进行中,这也为公司后续继续扩大经验提供人才队伍支持。

为什么这里特别说了人员招聘呢?因为在当前经济疲软,各大厂都在提降本增效、优化裁员的情况下,而你还在逆市招人,不用说就可以了解这个企业当下的生存状况了!企业经营肯定很好,业务不错!

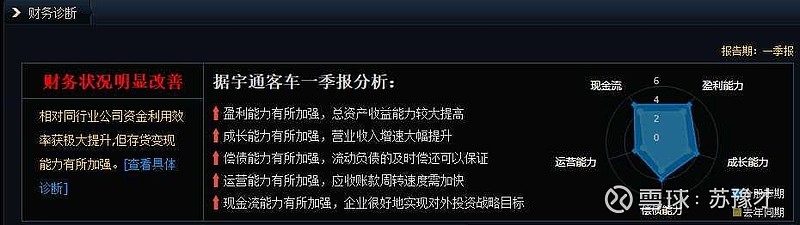

再从财务数据看看其经营情况

从2024年一季度财报看,其盈利能力、成长能力、偿债能力、运营能力、现金流能力都在增强。在国内经济疲软情况下,企业的各项能力均在增强,真是难能可贵!

从这几季度的净利润、扣非净利润和销售净率看,其盈利能力确实在增强。

再从存货周转天数、应收账款周转天数逐步缩小,说明市场对产品需求在增加,产品很抢手。产品出来很快就被客户买走了,而且付款也很及时!

这也印证了从宇通工作的朋友那边得到的消息:宇通汽车不愁卖,目前企业在手订单饱满,生产线全线加班赶订单。

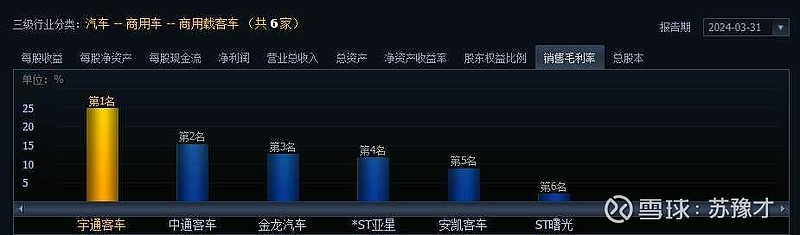

从商用车行业可比公司看,宇通客车的销售毛利率、净利率均是行业第一!

特别是净利润,和行业一对比更是突出!

这么突出的净利润,主要是哪一方面带来的呢?

从23年的报告看销售看,海外销售占比38.4%(现在更多),但日贡献的利润有多少呢?

海外销售利润占比达47.49%!

38.4%的销售额贡献了47.49%的利润!抛开科技创新带来的的利润提升不说,不难得出,其主要利润率的增长还是靠出海!毕竟在国内需求疲软下,出海是增收增利的一大突破口!

从分红看,宇通客车分红并不吝啬,上市后累计分红派现227.02亿元!近三年累计派现66.42亿元,年均归母净利润10.63亿元!

能坚持稳定的分红,说明企业现金流一直没有问题,也注重对股东的回报。

说了企业基本面情况,再说说行业情况。

中大型汽车的更新换代周期一般是6-8年。具体的说,中大型客车行驶40-60万公里后就该更新换代了!

按照8年60万公里这个标准测算,一辆公交车一年行驶7.5万公里,一月行驶6250公里,每天行驶208公里。符合日常公交车每天的行驶里程。可能一些小城市及城乡间的公交车日常行驶里程会少一些。但根据各地路况及车辆使用情况分析,这个周期应该差不太多。

根据行业预测,国内公交及大巴车大规模的更新换代在2021年开始,但由于疫情的影响,导致公交车更新换代周期推迟。机构预测从2023年开始,全国各地的公交车将逐步开始更新,客车行业将进入上行周期。

而恰逢现在国家又提出了设备更新,以旧换新的活动,也会推动全国公交车的更新换代。

新一代的公交车将是电动化的时代。而宇通在新能源客车领域关键技术方面取得一系列突破,在无人驾驶公交车领域也有优势。宇通客车在全国新能源客车销量中一直以绝对优势占得市场第一位置。接下来的全国公交车更新换代,宇通客车肯定不会缺席!

有了2022年卡塔尔世界杯的经验,接下来法国巴黎的奥运会,相信宇通还会有行动。据说,宇通已经拿到今年法国巴黎奥运会的一些订单了!

再看看个股情况。

市盈率

从可比公司看,其市盈率(TTM)并不高,为23倍左右。动态市盈率更低一些,为20.51。而金龙客车和中通客车的市盈率就偏高了很多。这一对比看,宇通客车还是很有性价比的!

股东人数

从截止到2024年一季度公布的股东人数看,随着股东人数的减少,股价也在一路走高。股东人数在2022年6月份有15.32万,而现在仅有4.29万,股东人数减少了11万多,股票高度集中,股价也就大幅拉升!

但现在已是5月31,据数据公布已有2个月了,这个数据的参考价值不是很大了。

再看看十大流通股股东。

根据2024年一季度公布的数据看,外资、社保都有持股。其中摩根士丹利和阿布扎比投资局,是真实的国外资金。

又查了下Wind最新的数据,外资对宇通客车近60日内减持了11亿。但外资整体持仓还是很高,占其流通股的17.2%!

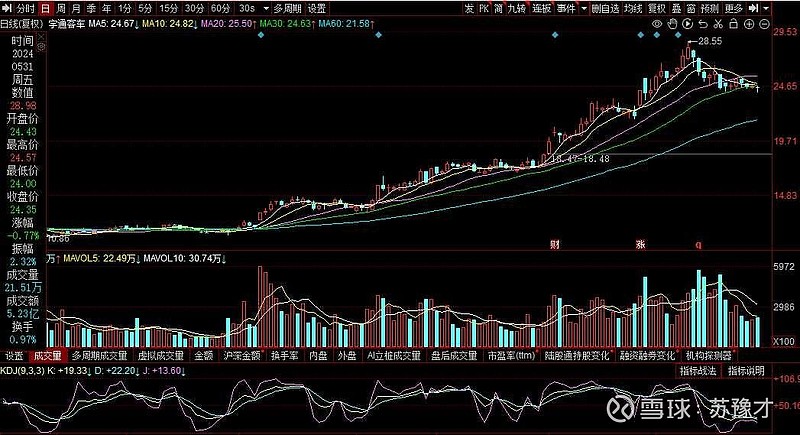

再看看其个股走势

从日线看,KDJ已在低位,前几天有即将金叉的趋势,但现在已经钝化了。再看日线的MACD,死叉高位后还在向下,且绿柱还没呈现缩小的趋势,可能调整时间和幅度还不够。

再从周线上看

周线级别KDJ数值偏大,且在高位死叉后向下了。周线MACD看也是高位了,且红柱子在缩小。从周线看,还需要调整一下。

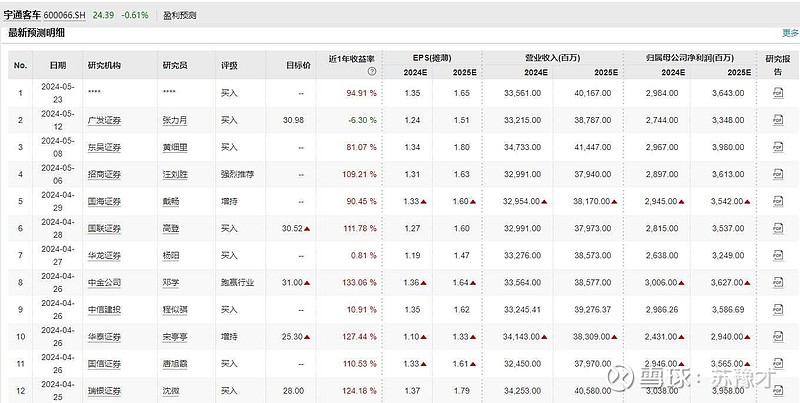

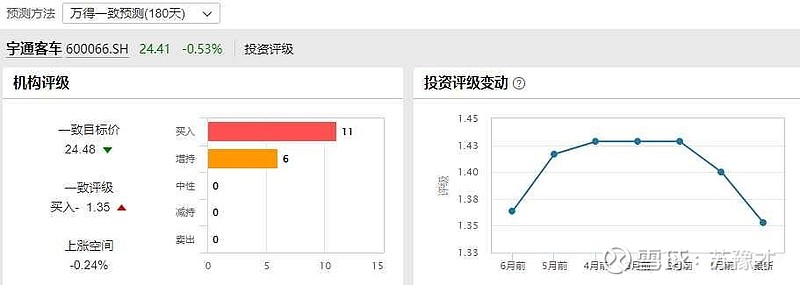

再看看券商研究员的观点

给出目标价的还算是比较中肯,多数给的目标价位在30元附近,而宇通客车的股价也在达到了28.55后进入了回调。

根据最新的机构评级看,一致目标价为24.48元。而最新的投资评级变动为-1.35。

显然,现在机构给出的评级是买入和增持,但其也认为现在不是好的买点!

最后总结一下:

宇通客车基本面很优秀,公司盈利能力、盈利水平、成长能力、运营能力等各方面都在提高!虽然涨了很多,但其有业绩支撑,当前估值仍为合理区间。

全国公交车更新换代周期来临,加上国家设备更新和以旧换新政策推动,中大型客车市场会有一波大的需求。

宇通客车作为中大型客车行业的龙头,其在新能源方面也有自己的技术优势,接下来的中大型客车行业的更新换代肯定会给宇通带来一些新的订单!

宇通海外销售持续提升,预计今年也会借助巴黎奥运会做一波宣传与销售,不断扩大其海外业务。

但从股价走势的技术图形分析看,股价涨了很多了,当前需要调整一下。具体调整的力度如何,可能还需要新的业绩出来,进一步刺激,消化当前因股价上涨抬升的估值。

总体来说,从宏观分析和行业分析看,我认为宇通客车后面还有机会。但根据个股走势看,目前需要等回调过后,技术上有转变时再介入不迟。