应朋友要求,帮看一下这个股票,今天就把个人找到的一些资料,分享一下对陕鼓动力的一些观点。因为本人对个股没有长期跟踪,有不足之处,还请球友多指正。

陕鼓动力所属行业是机械设备,属于通用设备。主营业务是以分布式能源系统解决方案为圆心,涵盖设备、工程、服务、运营、金融、产业增值链、智能化的七大业务。

根据同花顺的概念看,其属于超临界发电、高端装备、氢能源、储能、国企改革、高股息、军工等等一些概念。

按主营空气设备可对比公司看,陕鼓动力市值是最大的一个,不过也仅149亿。可能与其市场空间规模有关,毕竟这个板块的空间规模有限。

从市盈率(TTM)看,陕鼓动力的市盈率偏低,仅为15倍左右。金盾股份市盈率达到539,主要是其沾上近期低空经济的飞行汽车概念。陕鼓动力也是因为确实相应的热点概念炒作,再加上营收增长力一般,市盈率偏低。

其大股东是陕西鼓风机集团,实控人是陕西国资委,属于国资控股企业。所以其分红并不吝啬,近5年都有分红,且分红金额也在逐年增加。近5年的股利支付率均在60%以上,也是符合当下政策的引导方向。

据5月14日公布的分红预案,每10股派3.9元(含税)。按现在8.6的股价看,其股息率也达到了4.53%,相比银行存款和国债,股息率并不低,还是很有吸引力的!

再看看财务指标。

近5年的净利润在持续增长,但增长率不稳定,23年的增长率是近5年最低,来到了5.36%!

扣非净利润也是一样,近5年也是在持续增长。但营业总收入这两年明显下滑,23年营收同比负增长。

再看24年一季度财报,净利润、扣非净利润、营收相比23年一季度,仍是负增长。

从财务报表看,受国内经济影响,企业经营状况出现疲态,且现在并没有改善。

再从经营状况分析。

从营收构成看看:冶金、石化、能源三个行业提供了企业绝大部分的营收!

从产品分类看:主要产品是能量转换设备、能源基础设施运营,工业服务。

从地区看,国内占比90%,国外占比9.7%。

国外的营收占比并不高,这是说明其业绩增长缓慢的主要原因。

打开其官网,第一印象是大型机械设备的生产制造企业。再看其产品与服务是:1+7系统解决方案。现在是一体化分布式能源解决方案的提供商。从设计、建筑到安装、运营等全流程、全生命周期的系统服务。

看到这,可能有些人想到国家正在考虑机械设备更新,以旧换新,那陕鼓动力是不是正好有产业设备更新,以旧换新的市场空间?

刚开始我也有这个想法,但又看其产品和服务。得到的结论是:国家的产业设备更新、以旧换新可能与其关联度很低,因为其给一些大型矿山、能源等设备更新有自己的周期,受国家政策影响不大。所以就产业更新来说,对其影响不大,产值空间也就有限。且陕鼓动力现在更侧重于全生命周期的服务。

目前其正乘“一带一路”逐步走出去。以“走出去、走进去、走上去”的国际化拓展思路。目前产品与服务已覆盖100多个国家和地区。

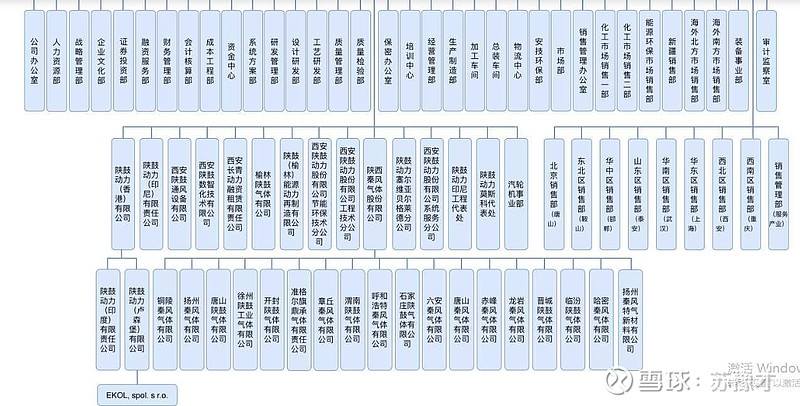

再看看公司的组织机构,其在香港、印度、印尼、塞尔维亚、卢森堡等有子公司。确实是在借助一带一路走出去。

但通过和宇通海外分公司数量对比,以及其他出口做的好的一些公司对比看,公司海外子公司还不够。要想做好海外市场,需要时间投入,需要海外有子公司在,何况其是提供全流程、全生命周期的服务,更需要有海外子公司提供服务与支持了。

再看看股东人数变化情况。

21年12月份股东人数最低,来到2.6万人,其股价也是高点附近。随后股东人数增加,股价也是大幅的波动。

22年12月份股价也在相对高位,股东人数不算太多。随后,随着股价的下跌股东人数大幅增加!23年6月——9月份,股东人数达到3.92万人股价也来到了底部。随后股东人数也在减少,股价也跟着指数从24年 2月开始反弹,到4月中下旬达到高点后回落。

可以看出,陕鼓动力的股东人数与股价变化有一定关系,但规律并不是很明显。根据财报披露的股东人数与股价的关系,没有太多参考的价值。

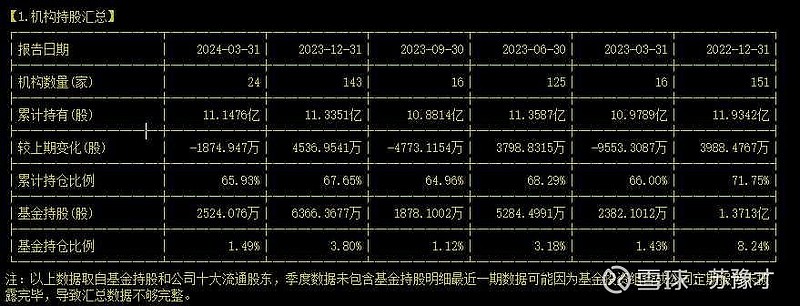

再看看主力机构持仓情况。

从22年底机构持仓有151家,持仓11.9342亿股,23年底变成了143家,持仓11.3351亿股,变化不大。中间6月份机构家数有变化,但没太多参考意义。从24年一季报披露的数据看,陕鼓动力进入其前十大持仓的机构有所增加,24家持仓11.1476亿股。但3月份股价随着指数上行,现在股价已从高点开始回撤,所以机构持仓这个数据也失去了参考价值。

从24年一季度披露的数据看,外资、险资、社保基金都有持仓,但持仓占比都不高。说明陕鼓动力在这些大机构的股票池里了,但在股票池的级别并不高,机构也是适当配置了一些。

再看看股价图形走势。

从周线看,股价刚好回踩60日均线,kdj死叉后还在向下走。K值33向下,D值53向下,J值-7.5向下。J值处于超跌状态,近期有向上的预期,但D值还不够。

再看周线的Macd,红柱在缩小,且有即将死叉的趋势。

再看日线,kdj数值均在低位,已经钝化,分析参考价值不大。再看macd指标,死叉后已经再向下走,白线已在0轴以下,黄线马上也要进入0轴的下方,且绿柱还没有变小。

所以从周线和日线看,短期是向下趋势,还未看到要企稳横盘的信号。

再看看券商的研报。

看了近期券商的一些研报,券商还真是死多头,只会说推荐、买入、增持。

但券商研报还是要看一下的,看了后发现,券商研究对其24年一季度业绩符合预期,工业气体业务稳步增长,盈利能力提升,新型储能有望打造第二成长曲线。但重点还是比较关注海外市场的持续突破。有部分研报提到23年海外新接的一些项目订单,今年有望进一步加大海外业务的拓展。

最后总结一下

陕鼓动力的基本面一般,在国内需求疲软的情况下,营收增长和利润并不能让我很满。要想增加收入和利润,需要加大对国外市场的开发。一句话说:短期业绩承压,关注新领域和海外市场业务的突破。

从技术上看,下降趋势还未改变,当下不是买点。

感兴趣的朋友可以先关注,待技术上确认企稳,企业基本面或者海外市场有新订单时再介入不迟。