本人发文,并非简单的泄愤,两次不同地方发文,召集律师及亏损的投资人,是希望可以通过查找该公司报告存在的错误、违规问题,进而通过发起诉讼,为自己以及被该公司报告误导受损的投资人讨回公道而已。

这几天,也在考虑向证监会、交易所及中注协举报该公司可能存在的年度报告会计处理及可能误导投资人的问题。至目前为止,上述帖子在雪球已经有了2.7万次的浏览阅读量,远超本人的预计,也算是激起了一点水花,上述权力机构如果眼睛不瞎、耳朵不聋,应该也会看到吧?

我期待着他们来进行相关的检查和评判,如果上海能源没有问题,那么包括本人在内的许多投资人、上市公司以及注会行业的业内人士相信会得到启发,会知道原来规则可以这样玩,如果上海能源被判定存在问题,那么我们小股民的赔偿诉讼就可以发起了!

以下是对质疑事项的补充:

一、丰沛铁路全额减值4,746.03万元

公司持有丰沛铁路股份有限公司(以下简称“丰沛铁路公司”) 长期股权(股权比例 7.25%)投资账面价值 4,746.03 万元。丰沛 铁路(徐沛铁路延伸线)自 2009 年 6 月开工建设,2015 年底通过竣工预验收,至今一直未能投入运营,且持续亏损,公司持有 的丰沛铁路公司长期股权投资存在减值迹象。根据北京卓信大华 资产评估有限公司对公司持有的丰沛铁路公司股权的评估结果, 2022 年半年度公司持有的丰沛铁路公司长期股权投资计提减值 准备 4,746.03 万元。

公司给出的计提减值的理由是:2015 年底通 过竣工预验收,至今一直未能投入运营,且持续亏损,公司持有 的丰沛铁路公司长期股权投资存在减值迹象。

上一稿我提出的问题是,2016年至2021年这期间为什么不考虑减值的问题,可再一查丰沛铁路,发现新情况,这个丰沛铁路,徐州市交通局在2022年12月27日回复市民提问时,明确答复将在计划在年底开通货运,经升级改造后,再开通客运。官方回复!丰沛铁路开通时间定了!但要注意的是…… (qq.com)

并且,徐州市人民政府2022年12月2日发布的文件《市政府办公室关于印发徐州市推进多式联运发展优化调整运输结构行动计划(2022—2025年)的通知》(徐政办发〔2022〕95号)市政府办公室关于印发徐州市推进多式联运发展优化调整运输结构行动计划(2022—2025年)的通知_徐州市人民政府 (xz.gov.cn),明确把丰沛铁路的开通作为2025年的目标任务之一,你们这样全额计提对丰沛铁路股份有限公司长期投资的减值,是不相信徐州市政府能够做到开通呢,还是了解丰沛铁路的内幕,知道它一钱不值,所以全额计提减值?

这条铁路也有点意思,我查了下,其货运现在好像确实也没有开通,但是作为大股东的上海铁路局,在其建设完毕,竣工验收后,竟然迟迟不同意其投入运营,这就意味深长了。

二、公司控股子公司中煤能源新疆鸿新煤业有限公司苇子沟煤矿项目相关资产组计提减值准备 10,277.67 万元。苇子沟煤矿项目受智能化矿井建设要求以及安全方面投入增加等的影响, 预计实际工程投资总额较原投资概算增加幅度较大;同时由于新 疆地区气候、交通、自然条件等原因影响,预计项目建设周期大幅增加,项目资金成本占用多,原部分投入设施老化,存在减值迹象。根据北京国融兴华资产评估有限责任公司对苇子沟煤矿项 目相关资产组(包含固定资产、在建工程和采矿权)的评估结果, 2022 年底苇子沟煤矿固定资产计提减值准备 199.05 万元,在建工程计提减值准备 6,112.08 万元,采矿权计提无形资产减值准备 3,966.54 万元。

关于苇子沟煤矿项目,我补充几点看法:

1、 国家对采矿权执行的是到期后可续期的做法,只要到期前两年提交规定的资料就可以,如果因为政府原因不能续期的,政府还会进行补偿,因此,怎么理解以建设周期大幅增加为理由对采矿权计提减值?

2、 苇子沟煤矿项目原来规划的的时候,那些专家没有考虑到新疆地区气候、交通、自然条件等原因的影响吗?你们现在预计项目建设周期大幅增加,为什么是2022年末来预计?

我这里要更正下,再查找了苇子沟煤矿项目金额的形成后,我才发现,原来苇子沟煤矿项目是从2010年开始的,长达12年的建设时间内,新疆地区气候、交通、自然条件等原因影响,预计项目建设周期大幅增加,项目资金成本占用多,不是每年累计、不断增加的吗,这个问题不是今年才碰到的吧?

3、 假设你们本年的计提是适当的,那么前几个报告期,想问下有没有对该项资产做过减值测试?审计程序规定了要对在建工程进行减值测试,尤其是该项目这种“项目建设周期大幅增加,项目资金成本占用多”的在建工程,德勤会计师不会没有做减值测试吧?这可是重要的审计程序。从审计报告来看,显然德勤是认为该项目不存在减值的,但是一年后,安永会计师事务所经过严谨的计算和复核,认定该项目资产组存在大额减值,甚至该项目的采矿权也需要计提大额减值,我一个小股民,看着你们两个顶尖大所做出的不同认定,就想弱弱的问句,你们谁是对的啊?

非常佩服做出这个减值金额的评估师,以及安永复核的会计师、专家,买上海能源股票的人都知道,这两年煤炭价格大涨,但很明显这两年上涨的情况是绝大部分人都预见不到的,我鼠目寸光,更是连一年后的煤炭价格走势也无法判断,但是上面这些专家能够计算并复核出一个减值金额,真的佩服!

要知道,按公司的披露,苇子沟煤矿项目年产240万吨/年,煤炭售价波动只要去到50元,就会有1.2个亿的金额,足以覆盖本年计提的减值了,我查了下煤炭焦煤期货价格,2021年至今在1500元至3300元之间波动,专家这么笃定的计提减值,是判定以后10几20年,煤炭价格会不断下跌吗?

三、铝板带分部资产组减值事项

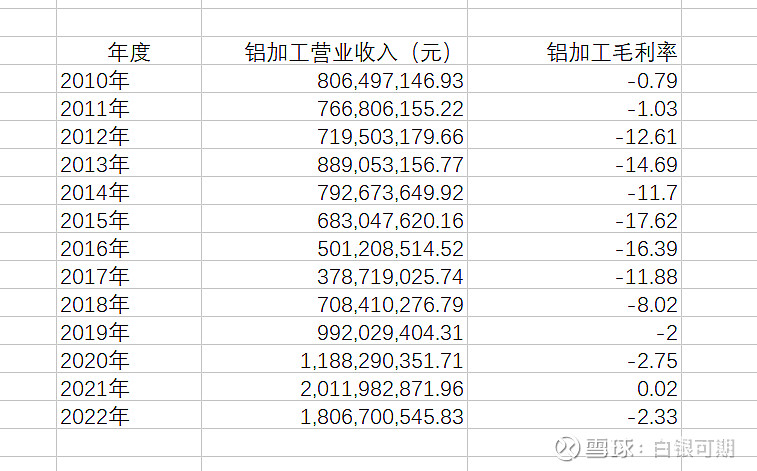

这里要再更正下,原来该项目在2018年就曾计提过减值了,当年计提了1.66个亿,但明显的,从后面几年铝板带厂的毛利率来看,这个减值提少了,公司和专家在这个减值测试上都存在错误,这个是事实,这我也能理解,谁不会犯错呢?

上海能源各年度年报披露的铝加工收入及毛利率情况:

怪异的是,在2019-2021年这三年期间,面对铝板带厂收入不能覆盖主营成本,还需要考虑期间费用、10.79%折现率的情况下,公司和德勤却都认为铝板带厂不需要再计提减值了,说他们给我这样的小股民挖了个坑,不为过吧?

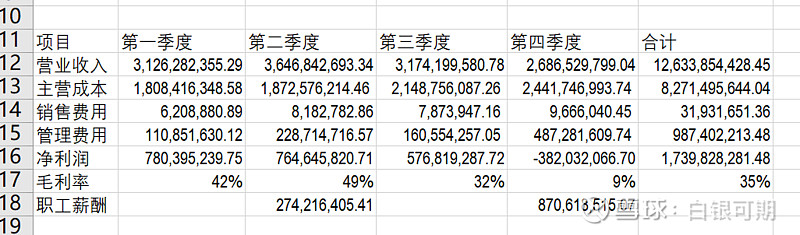

四、2022年第四季度毛利率畸低的异常情况,公司是否应该解释下?会计师有关注到这个情况吗?这个金额按三季度毛利率计算约有6亿元,远超减值准备金额,为什么没有把他作为关键审计事项?

我理解公司不太可能四季度大量开采、出售劣质煤从而导致毛利率大幅下降,这种可能性太小了,不是这样的话,只能说是主营成本异常巨额增加了,你们能解释下四季度这个异常情况吗?如果真是成本异常增加,或是应该分摊的的费用没有分摊,全在年末计提,这就涉及利润操纵,有误导投资人的嫌疑了。

上海能源2022年1-4季度部分利润表项目指标(单位:元)

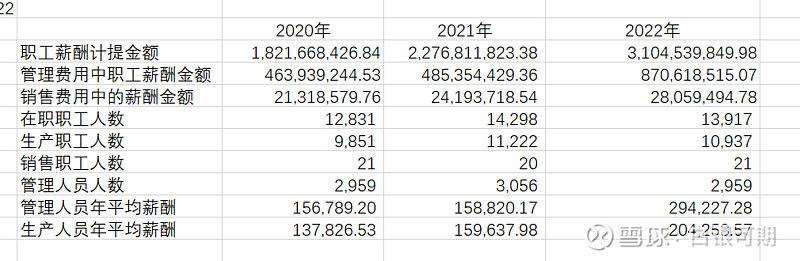

五、本期计提大额的职工薪酬事项

本期计提的职工薪酬比上年增加了11个亿,较2021年增加40%,是影响上海能源2022年净利润的最大因素,但安永并未把这个巨大的变动金额作为当年的关键审计事项,估计安永认为这是理所当然的事情了。关于关键审计事项的定义,中注协的解释如下:

第七条 关键审计事项,是指注册会计师根据职业判断认为对本期财务报表审计最为重要的事项。关键审计事项从注册会计师与治理层沟通过的事项中选取。

1、这些大额计提的工资是发给谁了,或准备给谁?带着这个问题,我查找了公司部分高级管理人员近三年的薪酬情况,却惊讶的发现,这三年里,包董、毛董、马总、唐总及张总等人的薪酬并未出现跳跃式的增加,而是稳定的每年增加12%左右,2022年也是,这有点颠覆了我的认知,难道真有这样的好领导,能做到与民同乐,将新增的奖金与大家平分吗?

我以小人之心度君子之腹,猜想上海能源可能存在少报公司高管薪酬的情况,建议有关部门调查下,这涉及到上市公司管理层的诚信问题。

2020至2022年,上海能源计提的短期薪酬、职工人数及平均薪酬情况:

说明:职工薪酬计提金额为当年报告中短期薪酬计提金额。

2、如上篇质疑文字所说,本期增加的这11个亿职工薪酬,如果是按本期5月20日董事会同意的绩效工资、奖金方案计提,那么半年报、三季度报都应该进行相应金额的计提薪酬的会计处理,但从公司公布的半年报、三季度报告来分析,这两个报告计提的职工薪酬金额均未达到年报披露的按年度计提金额比例计提的金额,正是这个差异及四季度异常增加的6个亿成本,构成了四季度亏损的情况,导致业绩预告当日,上海能源股价出现大幅低开下挫,给包括我在内的小股东造成损失。