这个文章不是看空!不是看空!不是看空!一群评论区的人看个标题就气冲冲的找我兴师问罪,真的无法理解🤷♂️。

本文将主要分析森马公司过去两年的经营情况,并作简要的分析说明,文章主要内容包括:一、公司过往经营数据、二、原材料涨价对公司的影响、三、2020年公司净利润大幅下降的原因、四、总结。

一、公司过往经营数据

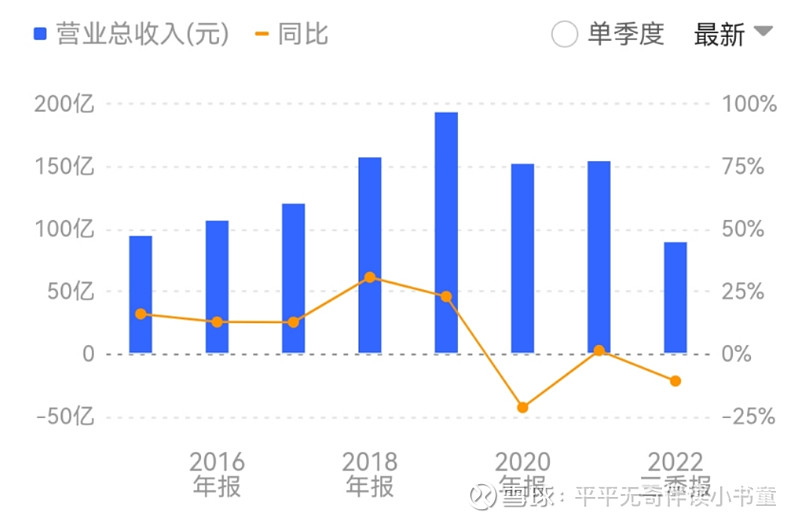

根据国家统计局2021年的数据显示,社会消费品零售总额比上年增长12.5%,两年平均增速3.9%,而森马服饰营收同比增长1.41%,两年平均增速-10.71%,显著低于全国增速,这可以说明公司营收不是简单的因为“疫情影响”而出现的下跌,而是至少存在一部分原因可以归结于公司自身的经营情况。因为疫情作为系统性的外部风险,当外部整体市场还能保持3.9%的两年均增速,那么简单的就将森马的业绩下滑全部归因于疫情的话,那样对整体市场,对整个行业来说就不太妥当了。

上图是森马公司过去几年的营业收入的走势图,如果我们挡住2020年往后的数据,大家可以发现公司的营收走势是很不错的,一直向上,仿佛要刺破云霄,年均增速在两位数以上。

打开公司2020年度报告,年报披露指出:2020年国内休闲服饰零售行业规模约为1.11万亿元,2020 年中国童装市场 规模达到 2300 亿元。对应于公司的两大业务板块:代表休闲服饰的森马服饰全年营收49.56亿元,代表儿童服饰的巴拉巴拉服饰全年营收101.32亿元,可以很直观的看出公司的主要重心在童装板块,市场份额达到4.41%,而公司的休闲服装板块的市场份额就显得微不足道了。

而如果我们看看公司早几年的休闲板块和儿童板块的营收对比,2016年公司休闲服饰营收为56亿元,儿童服饰为50亿元;2017年公司休闲服饰营收为56.34亿元,儿童服饰为63.22亿元。可以看出早年公司重心应该在休闲业务,也即以森马品牌主打的休闲装,但是在2017年,公司的儿童服饰全年营收就正式超过了休闲服饰的销售总量,这不仅代表公司的重大转型关键点,也指出了公司的未来战略方向。并且,公司早在2016年休闲服饰营收就达到了56亿元,而2020年休闲服饰营收反而下降至49.56亿元,这指出,公司在过去几年的增长完全是依靠儿童服饰的增长支撑起来的,儿童服饰在过去五年里提供了50亿元的营收增长。

二、原材料涨价对公司的影响

如果把公司的休闲服饰和儿童服饰的毛利率大致看作相同的,可以得到如下数据:2021年公司销售了2.17亿件服装,以公司总营收153亿元和总成本87.89亿元来计算,单件服装收入为70.51元,单件服装成本为40.50元;2020年公司销售了2.29亿件服装,以公司总营收150.89亿元和总成本90.10亿元来计算,单件服装收入为65.89元,单件服装成本为39.34元。

可以直观看出,虽然近两年受疫情、地缘政治等外部环境影响下,大宗商品价格出现波动,这影响了公司原材料成本。但是我们从公司的经营数据可以简单计算出,公司的原材料成本上涨了1元左右,而公司产品售价则是上涨了5元左右。这表明公司至少在产品销售上具备一定的自主提价权的。面对成本上涨,公司可以相应的做出产品调价的行为,但是这种调价行为存在一定的滞后性,因为公司在2019年就出现了成本上涨,但是在2021年才开始调价。

三、2020年公司净利润大幅下降的原因

2020年公司的净利润为8.057亿元,同比2019年的15.49亿元,下降了48%。对此,本文总结了以下几点原因以供参考:

(1)毛利率下降。2019年公司销售了2.86亿件服装,以公司总营收192.08亿元和总成本110.45亿元来计算,单件服装收入为67.16元,单件服装成本为38.62元。相较于2020年的单件服装收入为65.89元,单件服装成本为39.34元,可以直观看出公司2020年净利润出现下降的原因可以部分归结为成本出现上涨,而单位售价并未相应上调导致的公司毛利率下降。

(2)存货跌价损失。2020年公司计提了5.25亿元的资产减值损失,其中存款跌价损失占4.44亿元。虽然公司一直以来每年计提较多的减值损失,2019年计提了6.19亿元、2018年计提了8.67亿元等,但是都被这几年较高的营收增速所掩盖了,公司用大增长掩饰了小损失,直到2020年公司营收出现下降后,本来显得十分正常的减值损失,在2020年报数据中就显得额外的刺眼。

上图为2020年森马公司年度报告披露的内容

上图为2021年海澜之家年度报告披露的内容

可以从上面两张图中看出两家服装公司的存货战略。森马公司常年的存货总额保持在40亿元左右,而海澜之家则是保持在80亿元左右。虽然后者几乎为前者一倍的存货总量,但是海澜之家的存货减值损失和森马差不多,甚至还略少一点。我并不是想唱多海澜之家,只是简单的对比一下两家公司的战略。森马面对滞销的当季服饰只能自行的承担其中的存货减值损失,而海澜之家则是将其中的存货减值损失转嫁给上游企业,如果当年的衣服卖不出去,就可以按成本价退还给上游供应商。

(因为写到这里,就没了文章写作开头的激情,所以就草草结尾了,不好意思)

四、总结

截至今天收盘价,森马每股5.54元、市盈率18.31倍、股息率13.61%,如果只从这三组数字来看,森马似乎是一个不错的投资选择,那些所谓的“价值投资者”会告诉你,森马不过二十倍的市盈率,并且每年股息超10%,简直就是白捡!!!

但是,在听信这些人的夸张言论之前,你应该清楚一件事,(1)现金分红是建立在公司未来每年都有充足的现金流,如果公司当年现金短缺,哪怕上一年的股息率达到了50%,下一年他也不会发股息给你,看似美好的股息率只是泡沫(对此可以参看文章末尾附上的过往文章链接);(2)一家连续保持稳定经营的公司到市值低迷并且年年亏损只需短短的几年,无论是公司的产品销售停滞,大量产品过季过时导致计提大量减值损失、还是每年高额的门店维护成本和租金成本都会吞噬掉企业的利润;(3)公司每年花费数亿元甚至数十亿元的研发费用和广告费用,但是市场份额却无可挽回的下降。这些都会在短时间快速吞噬掉一家公司。

我并不是在描述森马未来发展不行,或者未来的股价会怎么样,我不是单纯的看空者,我只是不想大部分人被那些所谓的“价值投资者”用简单的数据蒙蔽你们。

其实关于森马我还要很多话想说,但是言多必失,我也不好过多的评论。上述的数据均来自公司年度报告,如有错误,欢迎指出,以供参考。

过往文章,相关链接:股息类股票投资真的是投资陷阱吗?——以海澜之家为例、三七互娱2021年证交所年报问询函、为什么要看完整年报——2021年海澜之家

$森马服饰(SZ002563)$ $海澜之家(SH600398)$ $浪莎股份(SH600137)$ @雪球创作者中心 @今日话题 @雪球活动