$华源控股(SZ002787)$ 自从上次公开了和$天合光能(SH688599)$ 的合作之后,其实一直都没有什么能得出一些结论的消息,另外我也给自己放了个长假。所以一直没有发文,抱歉拖更了。但有小伙伴催更,那我就谈谈我的看法,也顺带回答小伙伴的一些疑问。

一、股东变化

1.实控人李志聪是增持的,这代表什么无需多言

2.上海瑰铄资产管理中心(有限合伙),大家普遍比较关心这家机构。

先说结论,这家公司大概率是个人持股或者是以自有资金运作的私募。

这是怎么看出来的呢?

这涉及到很多私募行业内的规则和信息,排排网上未公开这家私募的业绩信息,但排排网只是一个第三方平台,上不上平台只是一种销售渠道的选择,也不能说明什么。在中国证券投资基金业协会网站上可以查到关于这家私募的公示信息,并且对这家私募提示了警示信息

①注册资本和实缴资本:

协会网站上显示注册资本和实缴资本都是10万,虽然企查查上面显示出资额是200万,但很显然,这仍然不符合私募行业的最低注册资本规定。

通过企查查得知,其实公司的出资额200万,实缴也是200万,所以协会提示的第一条信息是不应该出现的。但很可惜,公司更新信息的时间停留在2018年3月22日,后面的很多次出资额变更是发生在2018年5月份之后。

这些公司基本信息的维护,在很多正规的私募里面都有一个专人去维护,而这家公司并没有去完成这样的工作。

②管理规模:10-20亿元

私募产品有规定一个产品最多仅能容纳200个投资者,大部分能达到这个规模的私募,旗下的产品都在10个以上。但这家私募总共只有3个产品,说明这家私募的投资人很少但是资金量很大

而且点开产品的公示信息,基金信息最后更新时间都停留在2017年6月27日,也是同上,公司没有更新基本信息

③投资者定向披露账户开立率为0:

这个名字很长的名词,不在行业内或者没买过私募产品的小伙伴可能不知道是什么。这个账户是私募公司在你购买了他的产品之后给你的一个信息披露和查询的账号,里面包含了投资者的个人信息、投资者已购买私募产品的信息披露报告,这个账号的作用是保障投资者对基金资产运作的知情权。

账户开立率太低,会收到基金业协会的提示信息,还会影响私募的信用评价和私募产品发行运作的效率,所以大部分私募都会按照规定尽快完善。

那或许,除了对信息更新不上心之外,这家私募未来没有发新产品的需求?

综合以上的细节信息,10-20亿的管理规模,你很难认为他是一家经营管理不善的公司,毕竟大资金客户也不是傻子。既然有这样的规模和资金实力,为何这么不爱惜羽毛呢?即使公开查询显示公司全职员工只有6人,公司信息更新一下,投资者信披账户完善一下,这也并不需要花费太多的时间和金钱。

在资管行业监管趋严的情况下,私募不按照监管的要求去完善各种各样的合规操作,对于新客户的开发都是有阻力的。再配合这样的产品个数、管理规模和员工数量,唯一合理的解释就是他不需要开发新客户,也就是我的结论——这是一家个人持股或者自有资金运营的私募

未参与调研华源控股?在企查查新闻舆情相关的信息里,可以看到这家私募去调研其他上市公司的信息。包括真爱美家、国能日新、风华高科、中粮科技等。但却没有看到调研华源控股。

现在,这家私募旗下的3个产品全部出现在华源控股的前十大流通股东中。

那我们怎么看呢?我觉得倒是不必阴谋论或者阳谋论地觉得没人再来抬轿了或者怎么样,华源这种小盘股,买进前十大是很轻易的事情,私募持股进入前十大股东也并不是一件罕见的事情。

从仓位的角度来说,他们的持仓加起来6460万元,还比不上同报告期买进前十大的江波龙。占流通股比例总计3.96%,对于华源来说,说多不多,说少不少。我们也不知道别人买入的理由是什么,但至少说明,有大户看好华源控股。

二、调研方面

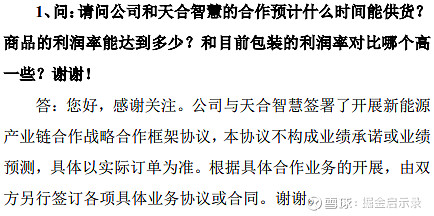

4月28日调研

确实,放在首位的问题,大家最关心的是和天合的合作。但公司没有透露太多。

5月9日调研

值得开心的是,终于有卖方堂堂正正地去调研了。

可惜的是,都不是新能源的团队。

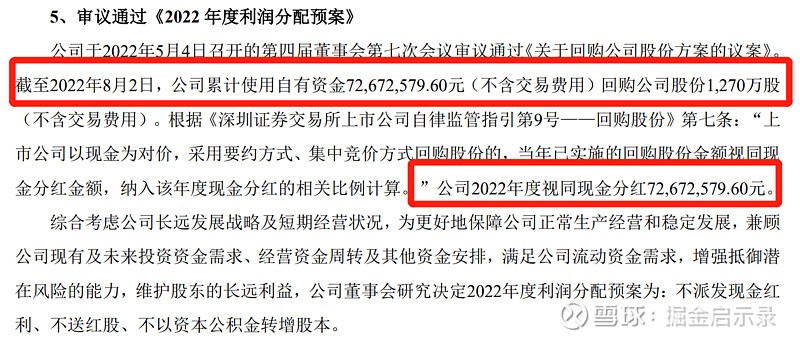

三、回购股份

2022.5.4股份回购,价格不超过7.5元/股,可算出公司本次回购的成本价为5.72。

公告其实有对这个回购的说明,回购了就不需要给股东分配利润了,估计今年还会有同样的操作。去年的回购是5月4日召开董事会会议,8月2日完成回购方案的实施。从走势上来看,近日的杀跌对公司的回购计划非常有利,这可能是新能源进度公告前股价上涨最大的压力了。

四、商誉减值:

科普一点小知识:其实商誉的核算,对于上市公司来说是有很大的操作空间的,公司可以选择一次性计提减值准备,给业绩洗个大澡。也可以一点点的计提,温水煮青蛙。这么来看的话,对于华源未来的业绩是个好事,在新能源还没有贡献业绩的时候把该扣减的先扣减了,等新能源开始贡献业绩的时候就好看了嘛

五、年报和季报

有小伙伴问我关于年报和季报的看法,其实我认为不必过多关注。因为它们反映的都是华源的传统业务,这些早已反映在股价上面。而我们期待的新能源业务,目前在财务报表上暂未体现。在当前这个时点,我们要关注的仍然是订单的相关情况,毕竟先有订单再有业绩,市场也从来不会等到业绩已体现在报表上了才开始计入定价。过多的关心过往业绩,实际上是刻舟求剑的行为。

最后提醒一点,无论是原材料备货款增加,还是研发费用增加,由于公司长期对于新能源的暧昧关系,有小伙伴很容易联想到是与新能源业务有关,我们有理由怀疑,但理由不是非常充分。

切勿陷入“看着结论强行推导过程”的误区,这个提醒不只是对华源控股,而是对整个市场都有效,甚至贯穿了我们的投资生涯。

同时回应开头的被催更,其实我不太愿意无脑吹票,我没发文不是因为我没有看法或者看法改变,只是没有信心的结论我就不说了。有感兴趣的小伙伴可以私信,各位有何高见,我也虚心学习。

注意:以上内容仅是基于行业以及公司基本面的静态分析,非动态买卖指导。股市有风险,入市需谨慎,操作请风险自担。

一篇看似简单的文章背后是数十小时的付出,如能助您理解这个市场,那就是值得的。关注点赞转发就是最好的支持,感谢打赏!

欢迎私信交流!