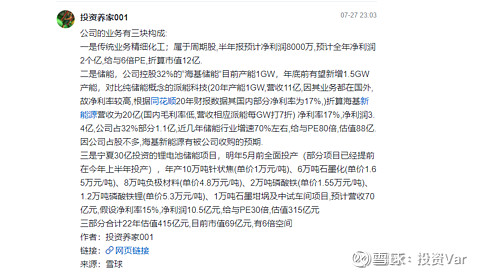

$百川股份(SZ002455)$ 简单看了一眼这个公司主要吹的两个逻辑,一个是控股32%的子公司海基新能源储能业务,另一个是全资子公司宁夏新材料投资30亿的锂电材料公司。

看了眼2020年报,海基新能源2020年收入4.48亿,营业利润0.144亿,净利润0.139亿,好吧,假设这个公司储能牛逼,业务高速增长给你20倍PS的估值,90亿,上市公司占32%,就是值28.8亿。

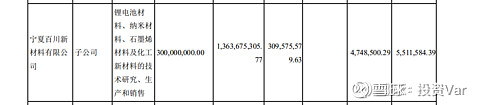

另一个子公司宁夏新材料2020年报数据是13.6亿总资产,3.09亿净资产,收入没批露,营业利润475万,净利润551万。大V告诉我们这个公司2022年年收入80亿,净利润要10个亿。我们对比一下负极龙头璞泰来$璞泰来(SH603659)$ 2020年总资产144.9亿,净资产89亿,营业收入53亿,营业利润8.26亿,净利润7.27亿。

一个去年还只有5百万利润的公司,你跟我说明年就有80亿收入,10亿净利润,估值300亿,呵呵。

雪球著名割韭菜大V又讲了一个6倍股的故事,股票涨的热火朝天,散户都不看年报就给大V抬轿,真是厉害了