几年以来我的一个重要实践是对神奇公式的组合投资,起始于2018年的下半年,终止于今年的11月上旬,合计三年多时间。因为后期在实践过程中产生犹豫心态,进行了减仓操作,最终计算的年化收益率为10.3%。

几乎当时同期成立跟踪神奇公式的中邮价值回报基金,也在今年11月底由于触发基金合同终止条款(成立三年后规模低于2亿元)而进行了到期清盘。这三年期间价值回报指数涨幅24%,价值基金终期净值1.28,跟踪度良好。

在2018年7月底市场开始持续下跌走熊时,我开始进行神奇公式的建仓,用最新财报数据按自己理解的神奇公式模型进行选股,再花了5个月时间分期分批每月定额完成了整体神奇公式的第一轮仓位,并在以后的每年5月初按照新一年度的财报数据,定期予以换仓操作。几年的选股中,我自己模型选出的前80位神奇股与价值指数的成分股一直有差异,重合度在80%左右,有20%是不同的,这可能是对财报和公式的利用理解不同引起的。价值回报指数的成分股是所有排名前80位的企业。我因为投入总资金量较少,是在模型前200位中选择25名。

2019年底市场恢复到合理位置后,盘点发现我的神奇公式组合与价值回报指数的收益差不多,不仅落后于沪深300并且落后上证指数。对价值公司的抄底并未出现平均收益,这是让人郁闷的。2020年底时,收益率不仅没有追平而且继续扩大,连上证指数都没有追上,这确实不是一般的弱势。第一次产生了终止的念头,可是想想还未满三年应该坚持下去,只做了部分减仓。

今年5月换仓前,决定自己手动进行回测计算,将以往三年数据按自己的神奇公式选股准则回测一遍,范围扩大到前400名,看看能否发现些什么,还真的发现了。

前200名的收益率低于200-400名的收益率!我想不出这是为什么,不过我利用了这次的发现,在今年5月定期换仓的范围我放在300名前后的50家,即251-350之间,从中随机选取25位企业形成今年的组合名单并完成换仓。这轮组合的表现比较出色,到半年后整体取得超过30%的收益,远远跑过价值回报指数今年3%的涨幅,因为组合中出现一支大牛股大金重工,涨幅达到6倍,以及多只小牛股泰胜风能、宝通科技、诺力股份、爱施德,涨幅均超过50%。即使是删除大金重工这只,组合收益也可以超过8%,仍远超价值回报指数的涨幅。

在10月份时神奇组合实践已满三年,我再一次对神奇公式进行了回测,将以往年份数据扩展至2006年,出现了不少重要的发现和疑惑。我一时没有想到原因去解决疑惑,但下决心平仓所持仓位,结束对神奇公式的投资。

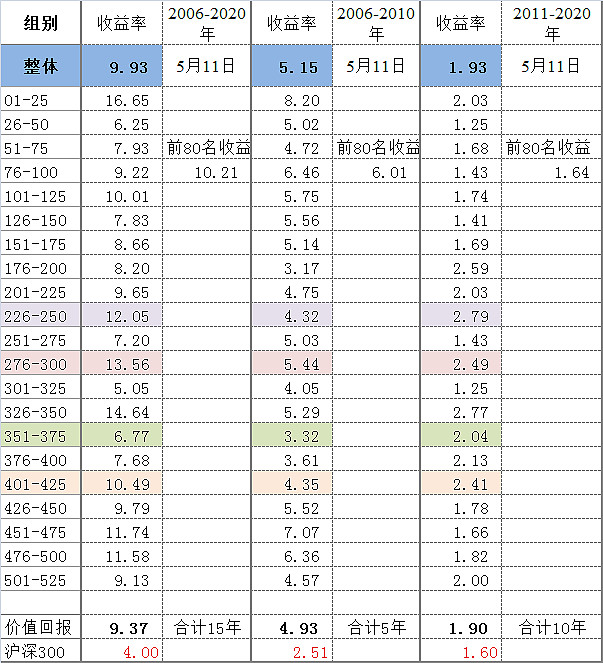

回测数据为2006-2020年的15年间,分为两个阶段,2006-2010和2011-2020,按照我的神奇公式模型选股得到的整体收益表现,换仓时点为每年5月11日,范围为我的神奇公式模型排名前525名,将每25名设为一组。

说明:

1、2006-2020年合计15年间,价值回报指数收益9.37倍完美跑赢沪深300的4.00倍,按我的模型做神奇公式组合前80名收益10.21倍与价值指数接近。其中第一组前25名的收益最高,达到16.65倍,但是前525名的其余各组在收益上并没有显示出任何规律。

2、分解两个阶段中的前五年2006-2010年间,价值回报指数收益4.93倍大幅跑过沪深300的2.51倍,我组合中的前80名收益6.01倍,更好于价值回报指数,其中前25名达到8.20倍。同样的观察其余各组在收益上并没有显示出任何规律。

3、最近的十年2011-2020年间,价值回报指数收益1.90倍略好于沪深300的1.60倍,我组合中的前80名收益1.64倍,略差于价值回报指数。但是可以观察到前525名各组在收益上没有任何规律,包括前25名的第一组。

由于用神奇公式选股存在差别,所以首先我想证实我的模型选股方法可以拟合价值回报指数,以保证今后可以脱离指数成分股自行选股换仓,回测证实我的模型选股方法基本可以拟合价值回报指数。

继续对更多换仓时点进行回测时,由于回测量较大,而我是手动计算,所以只选取了我自认为每年收益可能较高的10个时点进行最近十年回测,每年10个时点的收益也是十年累计后再取一个平均值,结果如下表。

说明:全时点回测时前25名第一组的收益最高,前80名的神奇公式组合收益为2.07倍,与沪深300收益差不多。其余各组收益仍然没有任何规律,并且有几组的收益率接近第一组。时点选取越多在实际投资操作上工作量越大,更多的时点也令人更难以选择优胜组。

经过以上的回测数据我产生了几个疑惑:

1、两个时间段的收益率差别相当之大,价值回报指数一个是五年5倍,一个是十年1.9倍,转折出现在2011年,在关键的2011年到底发生了什么?以至于后面十年产生如此之惊人的差距??

2、各组别间完全看不出任何收益上的规律,应该选择哪些组别比较好?更让人费解的是整体15年和最近10年间,前200名的整体收益居然弱于后300名的,为什么?神奇公式难道不是越前面的越好吗?

3、虽然前25名第一组表现相对较优,但查看具体企业名单时,发现涨幅较大的一些区间内的某一个企业情况特殊,很可能以后不再发生这种特殊情况。所以第一组也可能并不是最佳选择?

4、也许最近十年的沉沦是对前五年超额收益的回归?毕竟按十五年9倍多收益年化率也是超过16%,表现是非常优秀的了。那么价值回报指数会轮回吗?

这些疑惑我都无法解答,有疑惑的投资是没有信心继续下去的。

再看一下今年的情况,5月11日选股组合至12月8日止,价值回报指数收益2%,我的神奇公式模型选股前80名收益5%,产生了一定的误差。而我的实盘选取的300名前后几个组中,平均在10%左右,而大金重工所在的一组收益为34%。同时也看出,排名前200名的收益低于后300名,尤其是第一组也只取得3%的收益,各组别的收益完全没有什么规律性,当然这只是半年的结果,到明年5月时可能会有另外的结果出现。

在今年11月几乎和中邮价值回报基金清盘时间的同时,我动手清仓了神奇公式的仓位。由于价值回报指数前期2006-2010间五年的惊人收益,造成整体十五年收益9倍多的结论,至少我是相信了这个结论,从而坚持进行了三年多的神奇公式组合投资实践。如果事先进行了历史数据回测,估计我不一定会做这个投资实践。价值回报指数能够实现轮回吗?至少老乔曾说过类似的话。我觉得可能性低于50%,所以放弃这个策略模型。

虽然没有得到理想的投资策略方案,但三年下来也有年化10%的收益没有亏钱,其次见识了两只大牛股的烟花灿烂,分别是2020年的西藏药业和2021年的大金重工。如果是用别的策略或在别的场合下持有这两只企业,基本上是不可能持有到如此高收益时刻的,早跑了,根本拿不住。这个策略也算是分散的量化投资吧,标的都有规定的买卖时间点,对价格不纠结,这一点太重要了。

写完上述投资过程就会知道,在三年的过程中我学到了更多的东西,这带来的最大成果是投资中对时间和空间更深刻的认识。在对这个认识的基础上,启发了我另一个投资策略的诞生,就叫小神奇吧,哈哈哈。小神奇公式登场了,实现时间和空间分散的小神奇模型,从今年5月份起程。小神奇仍然以价值投资为基础,以量化的标的及时间为手段,站在神奇公式的肩膀上,希望能散发出自己的光彩。