经济下行压力持续增大,不管是企业还是个人,债务违约问题严重,这个时候就涉及信用问题。

今天聊的这个冲刺港股上市的公司就是属于忠诚度管理 SaaS平台--臻客中国!

2020年6月29日,来自上海的臻客中国有限公司(以下简称"臻客中国") 向港交所递交招股书,拟在香港主板挂牌上市,麦格理为其独家保荐人。

公司简介

臻客中国成立于2009年,最初专注于向国际信用卡组织的顾客提供信用卡会员权益,之后逐渐扩展客户基础至包括银行及其他金融机构,并扩展提供的服务内容,其中包含建立并运营忠诚度管理和市场解决方案,以此去帮助客户从他们的竞争对手中实现差异化并吸引和留住客户,同时促动现有顾客提升信用卡的使用频率并培养该等顾客的信用卡消费习惯,帮助客户在建立客户忠诚度的同时产生收益。

主要业务

根据艾瑞咨询,以2019年的总销售额计算,臻客中国在中国忠诚度管理SaaS市场排名第二,并于综合忠诚度管理解决方案服务市场排名第五。

其业务主要有两大块,一是在线交易服务,二是开发与推广服务。其中在线交易服务为主要收入来源。2017年—2019年,臻客中国营收分别为5026万元、7718万元和9499万元。年内溢利分别为2199.7万元,3542.8万元和3451.6万元。

公司称,营收增长原因主要是由于其向最大客户提供的推广数目增加,推广数目增加乃是由于其与最大客户关系加深以及终端用户数量增加,从而鼓动其开展更多推广。

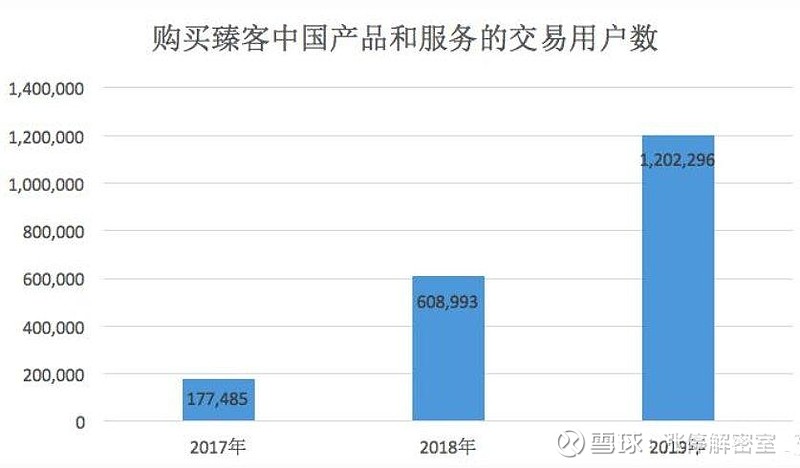

根据招股书显示,2017-2019 年成功购买、兑换臻客中国在客户忠诚度管理计划提供的产品和服务的交易用户数目分别为 177,485 名、608,993 名、1,202,296 名。

业绩情况

从业绩看,该公司近年取得了不错成绩,财务数据良好,营收及利润稳定增长,三年来都是盈利的。自我造血能力实现。

财务数据显示,在过去的2017年、2018年和2019年三个财政年度,臻客中国的营业收入分别为0.50亿 、0.77亿 和0.95亿人民币,相应的净利润分别为 0.22亿 、0.35亿 和0.41亿人民币。

但另一方面,增速迅速滑落,而且公司毛利率在不断下降。2017年—2019年,臻客中国毛利率分别为73.8%、72%和69.8%。

行业前景

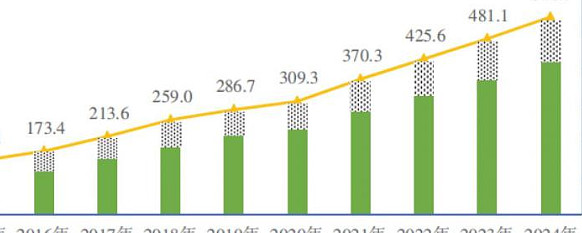

根据艾瑞咨询报告,中国忠诚度管理市场规模从 2015 年的 1471 亿元人民币增至 2019 年的 2867 亿元人民币,复合年增长率为 18.2%。并预计 2024 年的市场规模会增至 5407 亿元人民币,复合年增长率为 13.5%。

中国忠诚度管理服务需求日益增长,臻客中国可谓受益不浅,但科技行业也是一个高烧钱行业,高竞争行业。公司如何展翅腾飞,如果这次成功上市获得充裕资金粮草,公司发展或迎新局面。

但需要注意,公司高度依赖大客户,最大客户贡献收入占比近九成,业务来源过于集中等风险。

更多打新信息看:股师傅,新时代线上券商的领跑者,通过结合人工智能、区块链、云计算和物联网等当今最前沿技术,引领全行业向第四代券商时代迈进,一键打新:专用打新通道,一键轻松交易。