受疫情冲击影响,2020年高考姗姗来迟,终于在7月7日开始,教育话题再次成为大家关注的焦点!

而在资本市场上,教育股也在港股打新中继续冲刺,其中大山教育、华夏视听教育都在申购进行中,今天继续来分析一只更新了招股书,拟再次冲刺港交所主板上市的教育板块公司:东软教育!

公司简介

东软教育最初为东软集团(600718,上交所第一家软件上市公司)的教育分支,于2011年东软控股成立后,东软教育成为东软控股的教育分支。

作为一家中国领先的民办IT高等教育服务提供商,东软教育专注于培养IT专业人才,以满足中国软件和IT服务行业对人才快速增长的需求。

主要业务

东软教育主要提供三类教育服务:1)全日制学历高等教育服务;2)继续教育服务;3)教育资源及数字工场。目前运营有三所民办学校,分别是大连东软信息学院、成都东软学院、广东东软学院。

根据弗若斯特沙利文报告,于2018/2019学年,就中国民办高等教育机构提供的IT专业数量及IT专业在校学生人数而言,东软教育在中国所有民办高等教育机构中分别名列第一及第二。根据弗若斯特沙利文报告,以IT专业在校学生人数计,如排名不计入独立学院,则东软教育于2018/2019学年在所有民办高等教育机构中排名第一。2019/2020学年,报读东软教育全日制学历高等教育课程的学生人数达36,066人,其中约16,053人报读了IT专业。

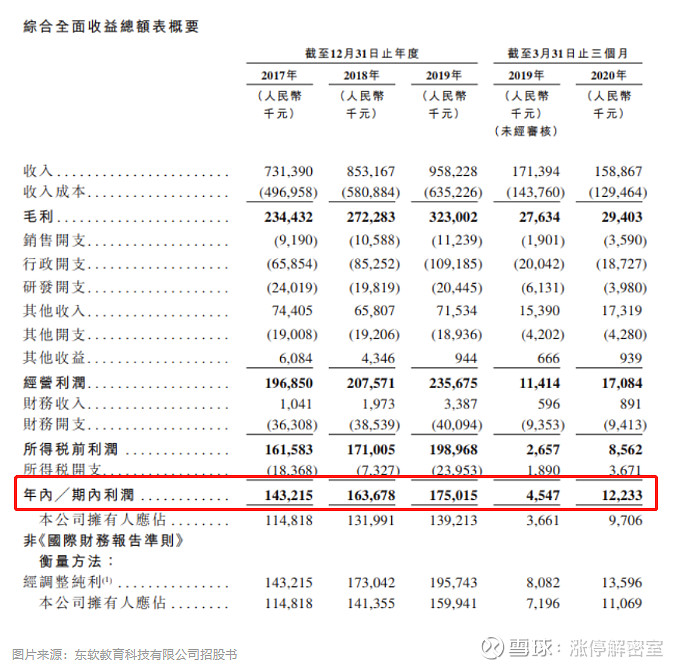

业绩情况

东软教育的大部分收入来自于提供全日制学历高等教育服务(包括学费及住宿费)。

招股书显示,2017-2019年,东软教育实现营收7.31亿元、8.53亿元、9.58亿元,三年间同比增长依次为16.7%、12.3%;

实现毛利2.34亿元、2.72亿元、3.23亿元,三年间同比增长依次为16.1%、18.6%,毛利率均略超30%;

实现纯利1.43亿元、1.64亿元、1.75亿元,三年间同比增长依次为14.3%、6.9%,净利率均略低于20%。

净利增速有一定下滑。但毛利率与净利率均相对稳定。

东软教育业绩增长背后,主要原因是学费收入提高。从招股书披露的学费情况来看,2016/2017学年至2019/2020学年期间,其两所主要院校的学费增长在25%-55%之间。

学费方面, 2016/2017学年,在大连东软信息学院就读,学费需要1.6万元-1.8万元,而2019/2020学年的学费已经达到2万元-2.8万元。2016/2017学年,在广东东软学院就读,学费需要1.8万元-2万元,而2019/2020学年这一费用提高至2.4万元-3万元。

行业前景

根据Frost & Sullivan咨询报告,2014-2018年期间,中国高等教育行业总收入的复合增长率为9.0%,民办高等教育行业总收入的复合增长率为9.2%。市场规模分别为1.2万亿元和1180亿元,中国民办高等教育占中国高等教育行业总收入的9.8%。

近年来高校毕业人数却屡创新高,2020年达到874万的最新峰值。

在校学生人数和学费方面,中国民办高等教育行业的在校学生人数由2014年的590万人增长至650万人,平均学费由2014年的10983元增长至13530元。在渗透率方面,中国民办高等教育行业的渗透率由21.6%下降至21%。

另一方面,出生人口持续 下降,少子化趋势明显,生源人数增长可能受限。

更多打新信息看:股师傅,新时代线上券商的领跑者,通过结合人工智能、区块链、云计算和物联网等当今最前沿技术,引领全行业向第四代券商时代迈进,一键打新:专用打新通道,一键轻松交易。