公司起家是做起始物料,然后开始涉及中间体。

目前正在新建产能,扩产起始物料和中间体,另外,准备做原料药。

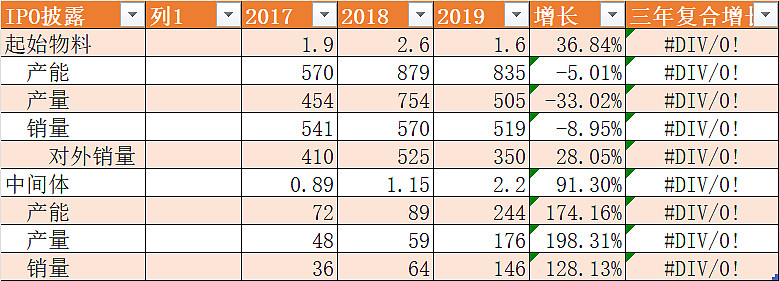

上图的起始物料占比貌似有些问题,可能2家加起来占大部分。下面是公司在IPO里面公布的产能和产量。

可以看到起始物料的产能在835万吨。但是产量不高,产能利用率不足(公司说是因为要转换,所以,实际产能低于设计产能)

中间体产能迅速增加,销量也增加,所以,外卖的起始物料就减少了。

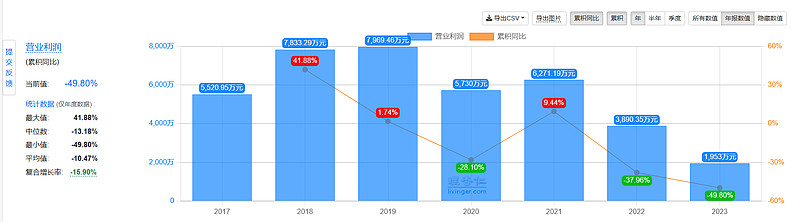

公司上市前,利润还在6000万左右:

上市后利润减少,公司说明的原因:

1、现有产品毛利率下跌

2、公司新产能在建设,所以管理成本上升,但是效益还没出来

3、公司增加了研发费用(要做原料药,未来还要做制剂)

4、2023年股权记录增加费。

大体上这个4个理由基本合理。

如果按照2020年左右的平均利润,算0.5亿,当前市值18亿,36倍,那不算低。

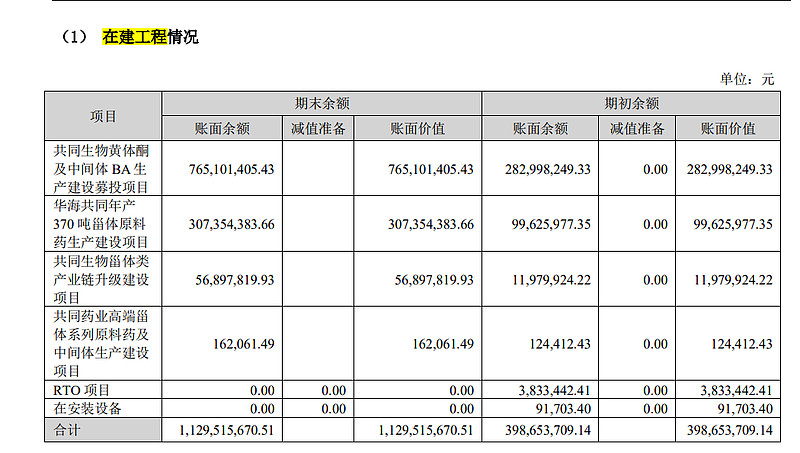

不过,公司有建设新项目。其中募投项目:

1、募投项目,总投资6亿。

新增起始物料800万吨,中间体200万吨。

几乎产能要翻倍。

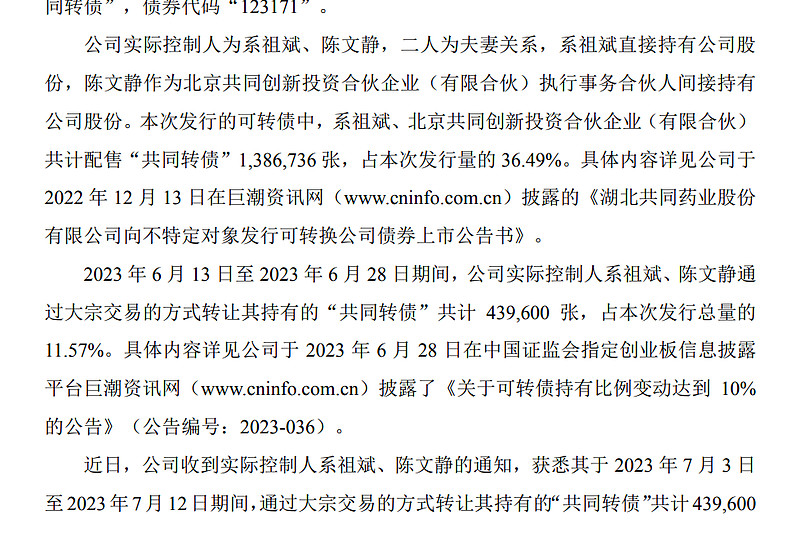

不过,这个项目很奇怪,本来IPO要融资那么多,但是只融资了1.9亿,后来在发了一次可转债才勉强凑够的。

目前可转债3.8亿,公司市值19亿,如果下修,稀释比例为20%。

而且这个项目在21年就开始建设了,但是到23年底还是没有投产。说明行业至少是不热。

处理上述项目,原料药的项目也在建设中。主体是华海共同,公司股48%。

如果公司的产能按理想发挥作用。那么线性外推,公司利润增加1倍,1亿。那么当前是指为19倍PE。

至于制剂能够给多少,暂时不估算。就是19倍是合理估值。公司每年1亿的利润应该还是你不够还钱的。所以,公司肯定也是想转股的。博弈的是在什么价格转股。

老板也在观察,如果新产能释放,公司开始盈利了,老板可能会缓缓。如果新产能是否不利,老板可能就咬牙相对低价就转股了。这一波可转债行情,可以会促使老板下决心早点转股,但是,老板一般不会关心到这个问题,可能需要负责可转债的人和老板讲才行。

所以,下修存在不确定性。

以前100元的可转债是香饽饽,大股东配售后卖出可转债。这个时间段转债价格在120元。

现在转账低于100元了。不配售也可以买到。

大股东还有转债,无法参与投票。大股东还剩余1/3的股票,如果要投票下修,是没有投票权的。

刚学了概率,其实这个公司的成功在于新建产能是否释放收益,是否能够投资主要取决于这个概率。未来很难猜,但是现象是,这个项目建设了有3-4年了,应该说是需求不是很好,所以公司一直推进不快。

另外一个可以思考的问题,就是为什么起始物料里面,CR2已经占了大部分市场,公司的毛利率还要下降呢?而且,按公司的说法,各种的起始物料还是有各自的优势的。

我个人的猜想:

1、技术含量不高,所以,如果毛利率比较高,就会有其他人进入,尤其是下游企业,公司要做全产业链,那么下游企业也可能向上延伸产业链,所以,一个比较低的毛利率,可以让其他公司没有兴趣投资。

2、相当于下游企业还是没有话语权,一旦丢了客户就回不来。所以,当下游企业(中间体)的下游企业(原料药)的下游企业(制剂)遇到集采要求降价的时候,这个价格可能一直能够传导到原始物料端。

公司已经在做制剂,然后进入集采,这样自己的制剂用自己的中间体,全产业链一体化。思路还不错,只是对于投资,把握性要差一些。

下一步继续看一下同类公司,赛托生物,新合新,天药,仙居药业。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。