巴菲特在1989年左右买入一些可转债,其中有一个公司是造纸行业,巴菲特是这么评价的:造纸虽然难做,但是,还是有微薄的利润,但是航空业是普遍亏损,而且产能还不退出。

所以,准备了解一下造纸行业,行业数据主要来自中国造纸协会,协会每年会发布造纸行业的情况,我梳理了报告的数据,造纸协会的网站为:网页链接{中国造纸协会-协会概况,行业动态,行业报告,政策法规,会议展览,分支机构 (chinappi.org)}

1、全行业收入和利润

可以看到2023年是最近4年里面相对比较惨的,行业的产量的年化增长为4%这样,而利润增长为负值,从21年的885亿利润下降到23年的508亿。

为什么产量没有下跌(即需求下跌不大),而利润要下跌那么多,以我目前知道的,主要是头部企业还是通过扩大产能抢市场,所以,产能的增长大于需求的增长。

另外,原材料方面,从纸浆的期货看:

23年不算是价格高的年份,纸浆价格是从20年开始上涨的。这个和进口废纸禁令有些关系。

所以,猜测大概率还是因为头部厂商产能扩张带来的竞争加剧。

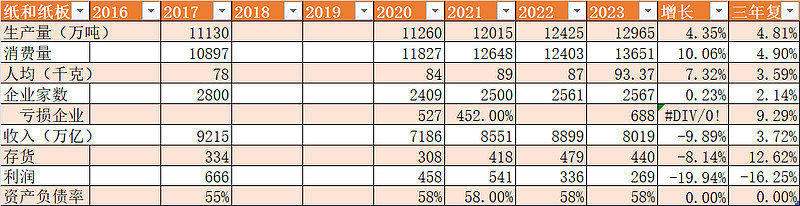

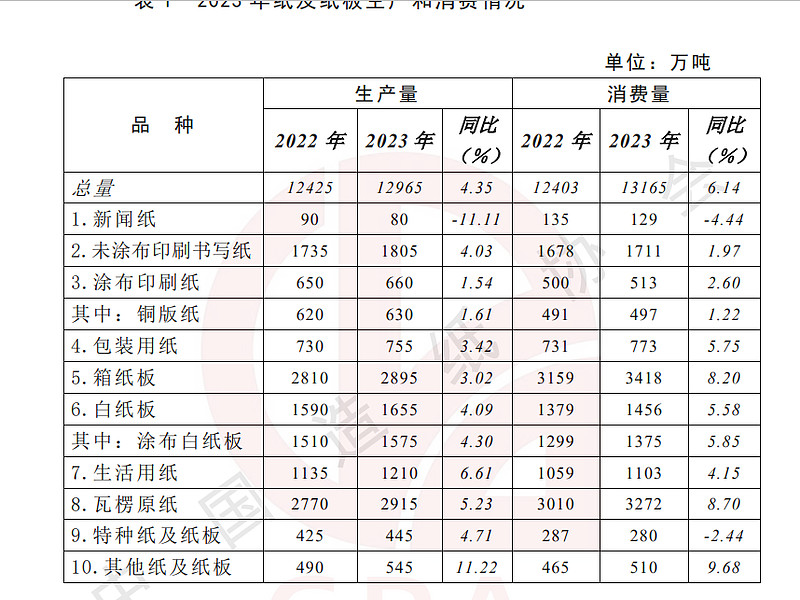

2、纸和纸张行业

产业链里面包括纸浆、纸和纸张,纸制品。其中纸和纸张是产业链里面最重要的,所以重点关注一下。

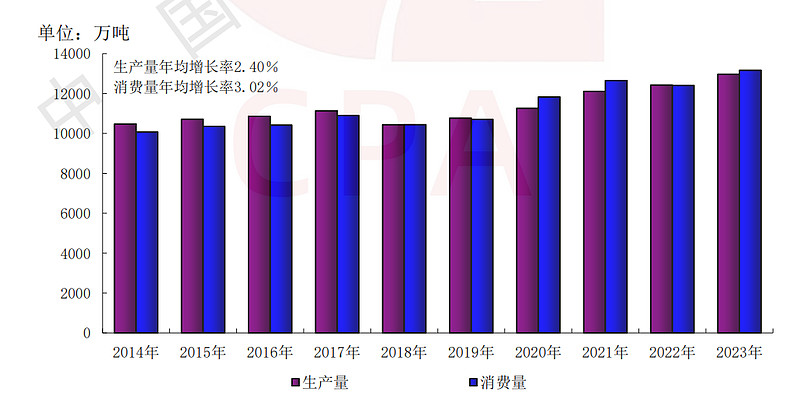

从数据看,消费量从2017到2020年增长很少,但是2021年增长加速,暂时考虑为疫情加速线上购物。

从上述生产和消费量的图表看,貌似2014-2020年的消费量都变化不大,所以,单纯用线上购物比例应该不能够解释,因为2014年以来的线上购物应该是增长的。

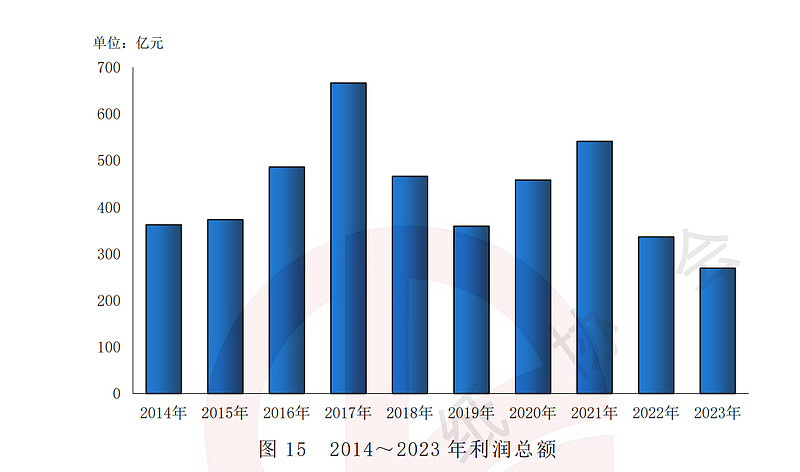

下图为行业利润,可以看到,2023年还是比较惨的,是能够看到的行业利润最低的年份。

上图为行业毛利率,利润走势和行业毛利率的走势基本相同。最近2年的毛利率水平是最近10年的低点。

从企业数量看,从2017年以来有所下降,但是从2020年以来,反而有所增加。从2020年的2400多家,增加到2023年的2500家,增加了100家。虽然增加的数量不多,但是推翻了行业正在淘汰中小企业的逻辑。

从行业前五看,CR5的生产量是一直在提升的。行业集中度提升,但是行业企业数量增加,怎么不知道逻辑是怎么推演的。

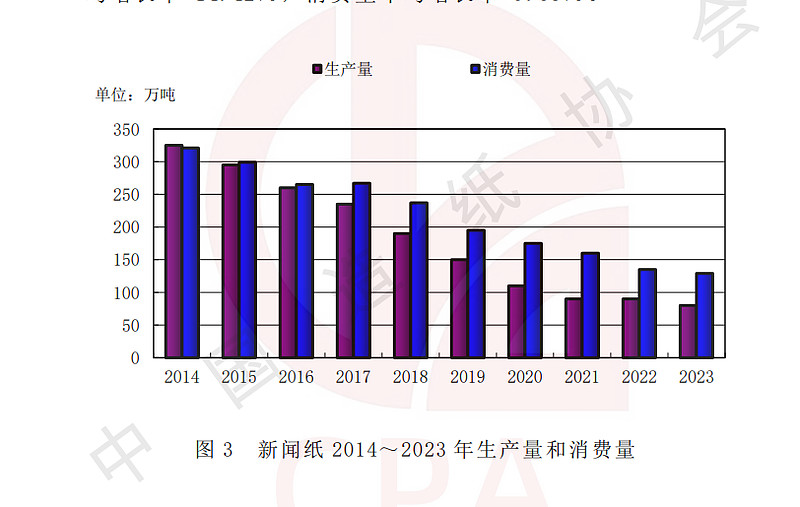

至于各个细分种类的发展趋势,基本是跟着需求走,比如新闻纸就一直在下降。

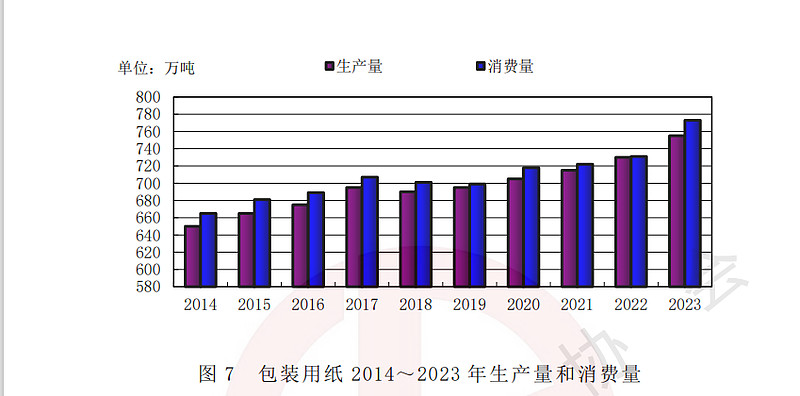

包装用纸一直在上升。

3、具体公司

主要看CR5公司的情况,3家A股,2家港股。

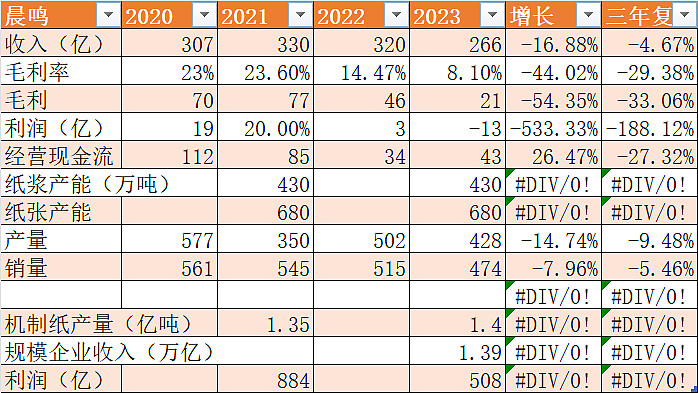

3.1 晨鸣纸业

前5的企业里面,晨鸣是唯一没有增加产量的,而且还有所下降,先看看这个公司。

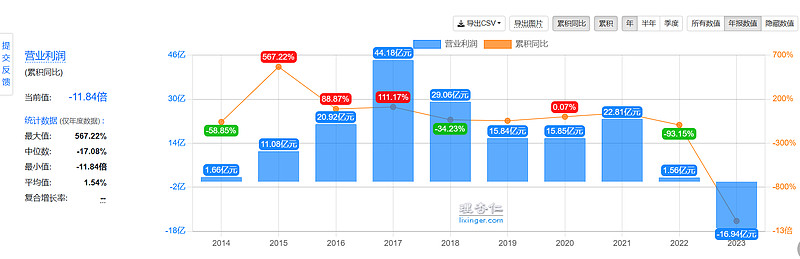

22、23年也是很惨啊,23年亏损16亿。

观察经营数据,产量和销量确实都是下降的。销量从20年561万吨,下降到23年的474万吨。

产能也没有扩张。属于比较理性的,当然,也可能是公司本身的资产负债率已经很高了,所以,没有能力再扩张产能了。

公司年报说,2023年的问题是,下游需求不佳,价格下跌,特别是白纸价格,上游成本上升。公司是浆-纸一体化企业,所以成本上涨主要是:木材、能源、化工等原料。

价格低的另外一个原因是近期新建产能集中释放。

公司采取的措施是淘汰一些老产能,新产能成本要低一些。

唯一比较好的指标,现金流量还不错,有40多亿:

其中折旧是22亿,财务费用虽然不算经营流出,但是也是真金白银的流出啊。

造纸行业的资产负载率普遍较高。公司的借款主要集中在短期借款,有300多亿,可以理解为经营需要,大客户都有个结算周期,短期借款用于日常周转。说明行业还是比较卷。但是2023年总共也才收入266亿元,为什么需要334元的短期借款呢?都超过1年的总收入了。

而且,这个借款是真金白银付出利息的。

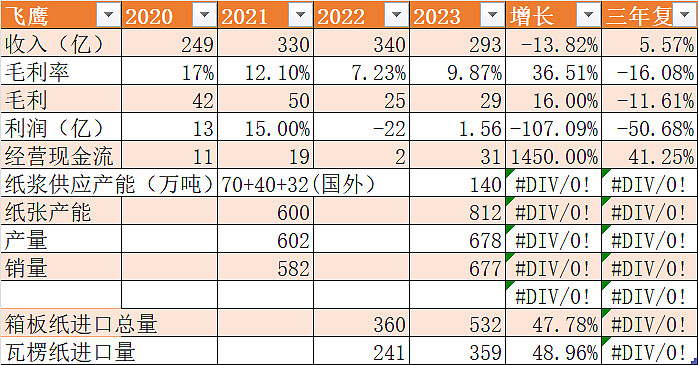

3.2 山鹰国际

先看他的核心数据:

公司2021年产能600万吨,2023年低为812万,同时22、23年行业不好,导致公司也遇到一些困难,资产负债类比较高,但是如果转债可以转股的话,经营上应该可以继续支持下去。只是转债占比较高,可能会稀释股权较多导致股价下跌,但是对于股东来讲,活下去可能比稀释股权更重要,所以,大概率是下修转股。

公司周五转债跌停,周五晚上大股东宣布买入可转债,公司宣布回购,力度可以,但是不知道公司还可以支持多久,希望北欧的资产能够早点卖出套现。

根据公司年报,21年,行业遇到的问题是废纸进口停止,所以原料价格上涨。

23年,进口关税降低为0,所以,箱板纸和瓦楞纸进口量增加将近50%,所以竞争加剧,24年因为成本价格有所下降,所以稍微好点,毛利率有所恢复。

看了两个公司后,先对行业自己做一个画像,然后有了自己的画像,再用其他公司的经营数据来印证。

纸张行业也分具体产品,需求趋势不同,新闻纸肯定是衰退,但是包装、生活用纸,应该是不会衰退的很厉害,和GDP相关,因为只要销售商品,基本上就是需要包装,而生活用纸,则是人均使用习惯有关。

包装用纸,我原来想着是和电商有关,现在想想可能不对,因为,不管是电商卖,还是非电商卖,大多数商品都是要包装的,所以,应该是和社会零售总额相关。

像生活用纸相比,包装用纸的品牌效应较低,主要客户是B端。但是对于大企业,应该还是会选择大公司,比如美的这种公司,肯定不会要一个质量比较差的包装用纸。缺点是,大企业的付款周期低,所以,纸类公司需要借入大量短期资金用于周转,所以,行业的负债率普遍较高。

在供给端,从市场角度,目前应该是不会新建产能。如果市场回暖的话,要增加产能也是头部企业有机会。

非头部企业,也有市场空间,因为各个企业需要的质量不同,有些更看重价格,所以小企业应该也存在一些机会,除非环保管理越来越严格。

下面继续个股。

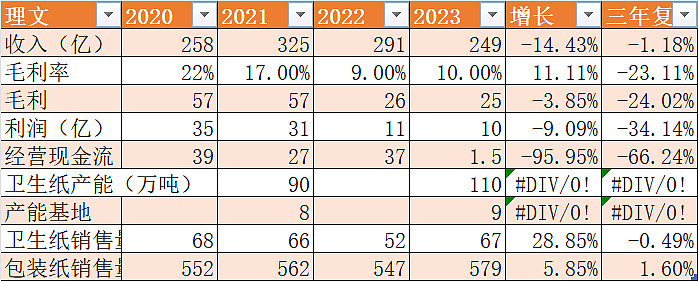

3.3 理文造纸

理文的资产负债率在行业里面算比较低。所以,虽然遇到行业低点,但是不至于出现亏损。

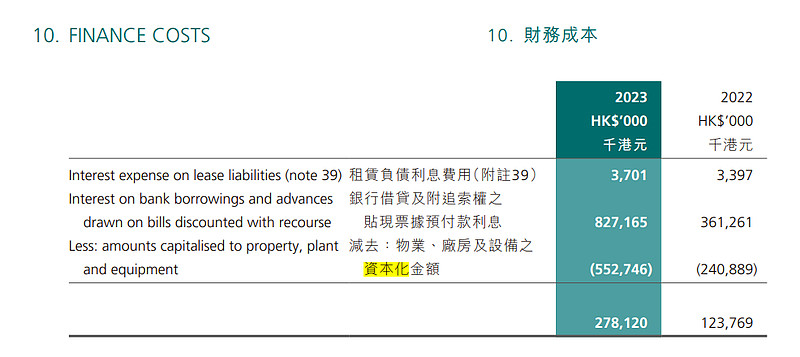

利润从过去的30亿的水平,下降到10亿,下降的比较多。但是还是正利润,没有亏损。但是现金流不好。看公司的财务费用,貌似也不高,但是咨询看财报的财务费用,发现有利息做了资本化:

而且,资本化的金额还不少,利息8.27亿,其中资本化为5.5亿,这个显然是利用财务规则了,没听说生产企业的厂房的利息还要资本化。

这几年长期借款也是增加不少的。公司基地大概就增加了1个广西的,而且是纸浆的基地,目前120万吨(新增90万吨),不过其他基地的产能还是在增加的。

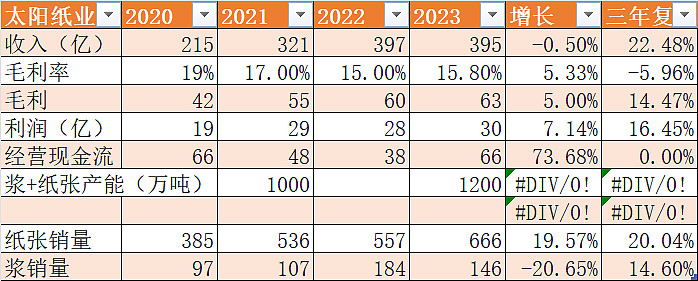

3.4 太阳纸业

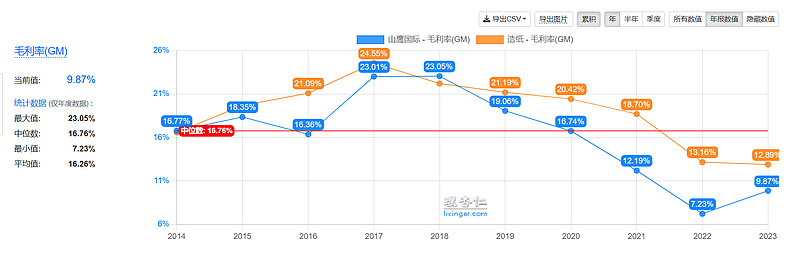

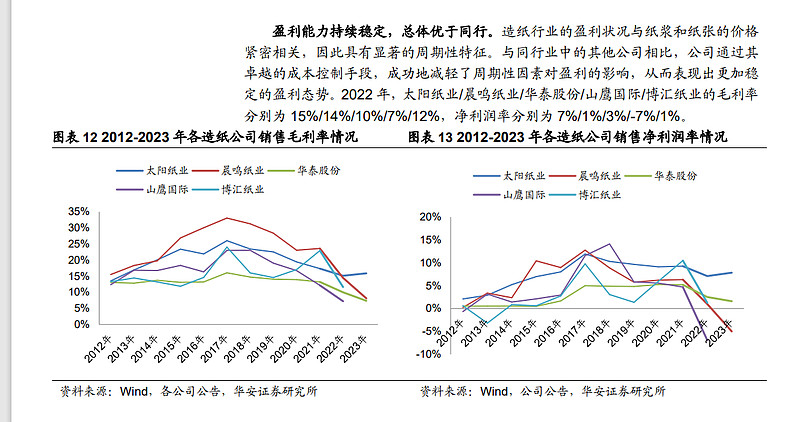

太阳纸业最意外的还是22、23年的毛利率相当于其他公司来讲下降幅度很小。研报里面也没有说具体原因,只是说成本控制手段。

我的直觉是和产品种类有关,公司的文化纸收入占比相对较高。比如:

从数据看,太阳纸业也是在扩产能,浆、纸综合产能从20年的1000万吨增加到2023年的1200万端,销量的年化增长也有14%-20%,基本匹配利润增速。

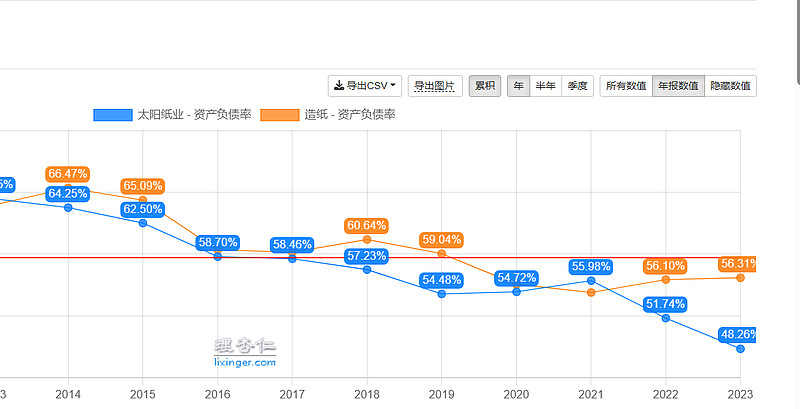

而且,同样是扩产能,公司的负债率却越来越少,降低到48%:

主要原因应该是投资下去的产能产生了收益,形成正循环。

那么是不是太阳纸业的管理层就好于山鹰的,从长期财务数据看,应该算是的。不过,产能落在哪个地方,是否能够预期产生效应,多少也有运气成分的。

最近几天,山鹰为了应对面退,发了很多公告,如果卖资产都顺利的话,应该能回笼30-35亿的资金,按理说还债是没问题的,但是面临面退的时候,投资者一旦恐慌,公司应该也没好的办法,而且公司本身是刚杠杆企业,退市可能会带来一些连锁反应。不然,公司完全可以在经营正常后,在重新申请上市。

如果真的要面退,股价和转债还是要大跌一下的。

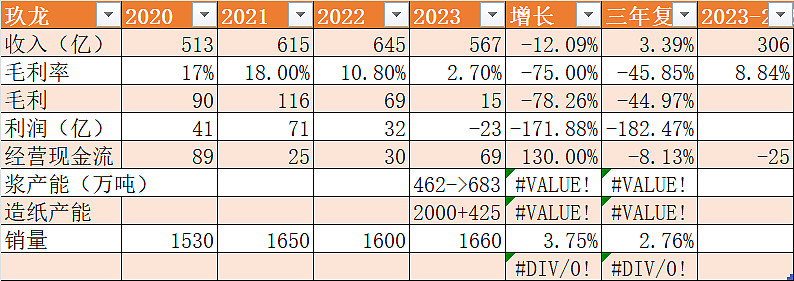

5.5 玖龙纸业

玖龙是行业老大,最后看大哥的数据。

玖龙的财报是以6.30日为限,所以上面表格的2023年是指2022-7月到2023-06月,这期间,公司的毛利率为2.7%,亏损23亿。

公司描述的问题和其他差不多,行业疲软、进口零关税增加竞争,原料和能源成本增加。到2023年下半年稍微好一点。2021年以来销量并没有增加。

行业这么困难,而行业前四都选择增加产能。这是为什么呢?当然,行业差是22年下半年开始的,所以,还没反应过来。21年的好光景让每个企业都自我感觉不错。

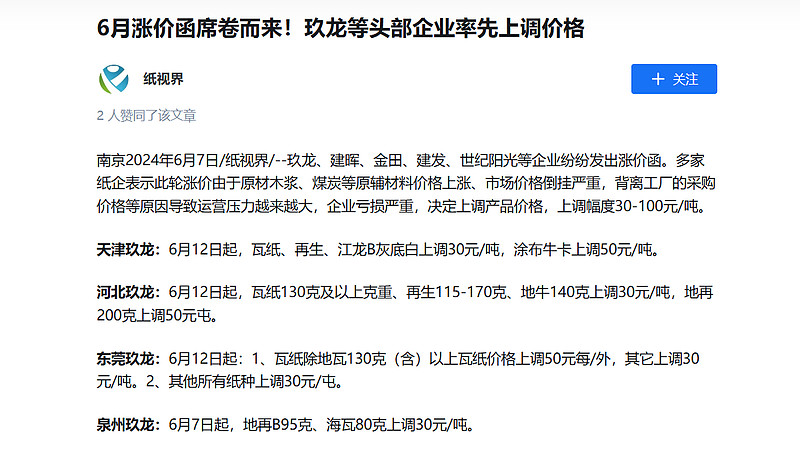

最近有两个相关的新闻:

1、玖龙最近最大的新闻是要借款4亿美元,类似优先股,到2026年,每年派息14%,到期后,要么赎回,要么增加利息,公式为 美国国债+9%+5%,如果不换就加5%的利息,那么这个发型意图就很明显,度过当前的特定时期,后续行业转好,就换掉赎回优先股。不过,大股东张茵认购了大部分。

2、另外一个消息是带头涨价。

这个消息,应该会在24H1的各个公司的财报里面得到验证,怎么也得增加毛利率吧。

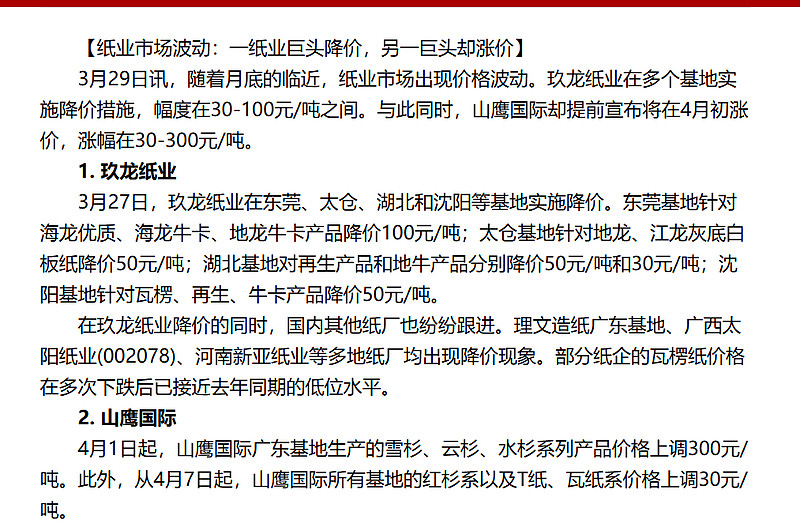

但是之前又看到降价的消息。

4 行业总结

个股看完,根据前面这些个案公司的情况,对前面的行业理解再做一个确认和梳理:

1、需求端,总是是跟着GDP的,但是增长是缓慢的,个别种类的纸张需求会降低。

2、在供给端,0关税增加供给,再加上头部企业扩产,目前在产能消化中。

至少最近几年的数据看,中小企业出清速度不快。

5 行业未来的可能发展趋势

这一轮寒潮下来,很多企业老板应该都怕了,产能肯定是不会扩了。如果这个时候需求能够跟上,行业的这一轮危机就过去了。

但是,也要做好另外一面的准备,如果需求还是这样,那么可能要死掉一些企业,死掉一些企业后,供给下降,其他公司就好活了,那么谁会先死呢?小企业没有信息不好判断,就看CR5,只要倒下一个,行业应该可以立马改善,只分析这个5个的谁的概率。

玖龙的资产负债率看着不是最高的,但是他居然这么高利率发行优先股,当然,可能性之一是大股东知道公司不会有问题,趁机多拿点利息,但是,我觉得概率不高,应该还是未雨绸缪,担心资金链会断(年报里面也是说防止资金链断是主要工作),但是国内利率是3%这样,只要国内还借的到,为啥借这么高,总的来说有疑问。目前PB=0.32

2、太阳还是比较安全的,利润和现金流都OK,资产负债率也低、市场也是聪明的,给了1.4倍的PB。

3、理文,做了利息资本化,实际情况和其他差不多。目前PB=0.38

4、飞鹰,去掉两个可转债的话,资产负债率还好。但是1.4元的股价,很容易到1元,容易退市,退市可能会引发银行抽贷,如果面值退市规则能够优化,则公司应该问题不大。(可以观察先烈广汇)。PB=0.5

5、晨鸣,前几年的资产负债率已经很高,所以产能没扩。但是日子也不好过。目前PE0.62.

结论是,太阳纸业这个公司值得仔细看。但是,其自由现金流也不好。所以,实际估值也不低。不过,要是行业的供给端出现一些骚乱的话,公司肯定能得益。如果买入的契机是供给端出现问题,那应该买入低PB的,而不是买入高PB的。因为同样的资产可以产生更多的效益,市场短期一定会反应的。

具体怎么走,不好判断,当前还是只宜观察。