芒格书院编,RanRan翻译

2014年股东会

一开始芒格显示抱怨了旧的审计机构,然后说公司的旧业务在萎缩,现在转型软件业务,虽然和艰难,能够转型成功的公司非常少,但是他们会全力以赴(死磕)。

前几年的止赎潮业务给每日期刊带来了很多现金,没有乱花,投资了一下股票用于支撑公司的软件业务开展。

每日期刊的股价太高了,超出内在价值,我是不会买的,但也没卖,因为有那么多粉丝。

每日期刊的软件也是很难的,很难说未来价值多少。但是我开始熟悉我的子公司了,他们都不错。

谈到中国,芒格说不要妒忌中国,他们是靠自己的勤劳致富的,肯定会带来竞争。

不嫉妒,就是比别人过的比我好,也毫不在乎。

银行本来可以本分的经营,不把资金贷款给没有经济能力的。

两房随波逐流发放次级贷款,首先是政府监管的错,也是管理层的错,犯了错误就要接受惩罚。政府的一个出发点是让穷人也能贷款。

谈到比亚迪,电动车是趋势,比亚迪是唯一生产(2014年是这样吗?)电动车的中国公司,比亚迪为了安全采用磷酸铁锂电池,而不是更轻的锂电池。

乐购的问题是骄傲自满了,在美国拓展生鲜没成功,本土还面临奥乐齐的激烈竞争。

粉单市场的贝尔里奇石油公司是家好公司,当时搁置了一下就给忘了,没买的少赚了几个亿,但是,芒格说,不要因为错过好机会而沮丧。

芒格说,我们投资就是挑简单的来做,耐心等待机会。

和巴菲特的合作关系,芒格说他主要是辅助作用,做参谋。

芒格认为成功的秘诀是在清楚自己能力圈的边界,好解决的问题马上办,不好解决的问题死磕。

兴趣是成功的关键。

降低预期,这样,超出预期时每天会很开心。

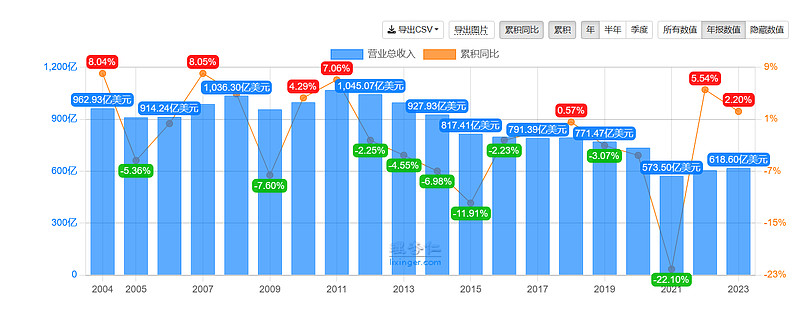

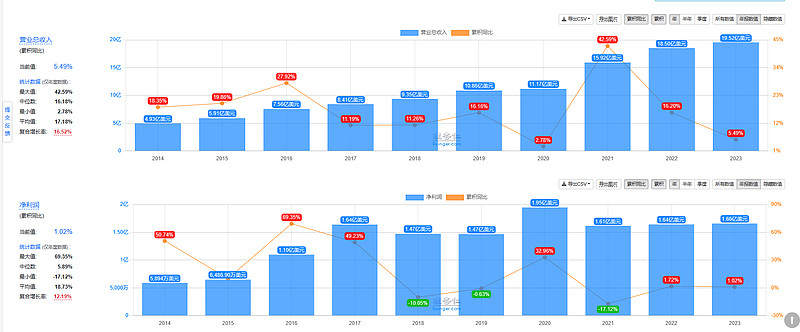

每日期刊的主营业务之一刊登判例,现在互联网就能查询到,所以每日期刊被高科技打败了。从收购角度,270万美元收购每日期刊,大约3、4年就收回成本了,现在的资产都是利润。

2015年股东会

每日期款传统业务肯定是走下坡路了,目前软件业务的收入已经超过传统业务,但是软件是个苦活,微软都不愿意干,当然,苦活也是好事情,也是护城河的一种。

08年的止赎权挣了一笔,我们现在比较有钱,所以为什么不把这个优势发挥出来了,大力投资软件业务。

报纸行业的衰退,就是达尔文进化的一种,每日期刊转向软件,而更多的报纸可能还在收购电视台或者做自身的改革,希望扭转,但是新技术带来的革命无法改变,其他案例还有柯达、通用汽车、IBM等。

医保方案很难设计,过于宽松会让医院钻空,所以是两年。但是总体上,可能不能让医院随便报销。

我成功不是靠智商,而是专注力。

我就擅长一件事情,把事情想通、想透、深入思考,找到正确的答案,然后付诸行动。

最不理解的人性是明明很聪明,但是为啥总是干傻事。

面对科技进步和竞争,一部分人会失去工作,这个没有完美的解决方案,希腊的办法也不是很好。

在回答投资如何实现财务自由的时候,提到,要想富有,在银行存1000万美元,然后等待好机会出现。(我理解是不要很指望仅通过投资实现财务自由)

提到护城河,芒格说,要想找到别人看不懂的护城河,那是奢望。

美国运通也没那么好了,失去了开市客的业务,因为竞争增加了。

马斯克是一个天才,但是汽车竞争太激烈了,所以特斯拉未必能够成功。

和3G资本合作收购亨氏,是因为3G资产善于精简,可以让亨氏更挣钱。(但是,干涉子公司不是巴菲特的态度啊,交给3G资本去干,难道就符合了?)

问google的护城河,芒格说google公司挺好的,都是优秀的人才,如果让我一定买一个,我会买google,但是,说不清楚护城河的持续性,如果有人能讲,很可能也讲不出什么所以然来。

慢慢变富,有滋有味,可比一夜暴富要好多了。

地下的石油应该尽量保留

谁会料到出现负利率呢,日本的保险公司就倒闭了。

丹麦人很幸福,但是我还是喜欢生活在自己国家。

2016年

每日期刊现在主要看点是软件业务,显然是一笔风险投资,不是价值投资。

对投资IBM的看法:失去了领先地位,但是其传统业务还有现金流,至于投资是否成功,很难判断,这是一笔难的投资。

(IBM最近几年的业绩确实不太好)

谈到家庭教育,无法影响孙子孙女。

谈到婚姻,结了婚的人寿命更长。

谈到比亚迪,算是风险投资,但是电动化趋势在中国势在必行,比亚迪已经占据比较有利的位置,且制造效率高。

伯克希尔投资富国银行,前面说过,是因为加州的房地产下跌导致很多银行损失,而富国银行的贷款管理能力比较强,所以损失有限。因为对富国银行的贷款能力有调研和研究,所以投资富国银行,一般人如果不是很了解,最好不要投资银行股。

而买入美国银行的逻辑,是因为太便宜,不至于这么便宜。

有些毛病要杜绝:发火、抱怨、妒忌。

老生常谈的建议:诚信,堂堂正正做人

中东国家那么有油,经济却发展不起来,幸亏我们没那么多石油。

批评了瓦兰特制药公司,然后瓦兰特的股东批量巴菲特持有可口可乐,芒格说这样挺好的,沃伦的承受能力特别强,特别想得开。

对于买入通用汽车,应该是下面的投资经理买的,芒格还是不看好汽车行业,因为每家公司的质量都很好,都不怎么坏,都用同样的供应商,属于普通商品。

自动驾驶肯定会影响汽车保险,但是这个还早,美国文化已经不怎么热衷买汽车,已经影响汽车行业和保险。(意思是如果行业不行了,盖可肯定也不会好,这也没办法,时代就是这样的,但是也不需要担心,伯克希尔肯定已经把投资盖可的资本回收的,这也意味着,投资要投资还看不到不景气因素的行业)

绝对平等意味着贫困,比如苏联和改革前的中国。真正要平等的是管住那些发不义之财的人,一个靠勤劳致富的人,别人不会嫉妒,但是如果是不义之财就会引起嫉妒。当然,嫉妒也不是什么好事。

2017年股东会

每日期刊的软件业务做到了澳大利亚,面向政府的软件业务往往需要跟踪5年,我们有足够的财力支持,也算是一种延迟满足的业务,其实也是一种护城河。

期刊科技的竞争对手也是很厉害的,规模更大,成长更快,但是貌似被客户抱怨了,芒格说他很难过(应该是说反话吧?)

富国银行出了一个丑闻,芒格说错误不在指标定的太高,而是发现错误后没有及时改正。

问美国运通的前途。芒格说对于未来10年支付体系会是怎么样的,他无法预测。

在被问到人生最有意义的事情的时候,芒格回忆了小时候约会女生的两个糗事。(不知道那两个女生能不能看到这个信息)

一辈子延迟满足,坚持学习,不管最终挣到多少钱,人生一定是个赢家。

芒格也推荐了索普的书,数学家,做量化的。

有些人总喜欢滔滔不绝的讲,错误的想法,说的越多,信的越深

谈到特朗普,股东问去年说特朗普德行不行,今年怎么看?芒格说减税做的不错,不改变当前福利,这两点他认同的。

有些钱可以不挣的, 比如08年止赎权业务大量出现,每日期刊也没有提价。

有股东问小资金快速盈利的方法,芒格说不告诉你,只有自己体会到的才是机会,并一再强调一生少数几个机会,要抓住。

有人问1973、74年芒格的合伙基金大跌的原因,芒格说市场大跌,很多垄断公司的PE也只有3-4倍,所以基金跌了50%,别担心市场大跌,持有伯克希尔也经历过三次大跌50%以上的,要镇定。

铁路公司只剩下4个公司时,可以投资了,不像以前那么差了。

航空公司的思路也是这样的,公司少了,伯克希尔买入几个航空公司的股票,等于是开了一家航空公司,但是机票价格这么便宜,航空公司能行吗?还是存在疑问。

过去不投资科技公司,现在也买入苹果,是因为买入机会太少了,好机会少了就寻找目前能找到的机会。

买入埃克森,也是为了替代现金资产。

爱尔兰银行的错误,在于太相信银行的报表,银行本来就是很容易做报表数据的。

如果真的是投资,不要选公司模式,肯定是合伙模式。

伯克希尔一旦卖出股票就要交大量的税,所以,伯克希尔的估值是否要考虑这个因素。芒格的回答应该没get到这个点。(我自己的理解,该交的税,应该每期都做账了,递延所得税)

认为中国很多投资机会,富有的中国人不需要到美国投资,中国就有很多机会,中国政府真心帮助企业。(不知道要是芒格活到今年,会怎么评论,不过,他卖出阿里巴巴还是说明了他的态度)

中国人的问题是赌性太重,特别迷信。

孝道是好事。

选择经理人时,往往发现第一名鹤立鸡群。(这个和投资股票像不像?一眼看高低)

人生唯一不变的是“难”,但是克服了困难也能体会喜悦,每个困难都是都是表现自己的一次机会。

一起吃过苦、受过罪,一起打拼的友谊关系最亲密。

能力圈,有些东西,自己以为知道,其实不知道。

2018年股东会

芒格说软件业务很难,也很累,但是长期积累下来还是有粘度的。而且我们实力雄厚,可以做到先使用后付费,不会为了钱和客户闹纠纷。(这也是一个竞争优势)。

比亚迪在每日期刊的流动资产里面占比比较高,芒格家族也买入了比亚迪。

股东问,伯克希尔的保险浮存金有杠杆性质,伯克希尔取得今天的回报率,杠杆起到了多少作用。芒格的答复是有一些,但也没多少。(估计没有细算),重要的是,做保险业务的时候不要犯错。(从之前伯克希尔的股东信看,伯克希尔的保险的成本率整体上是低于100%,那就是如果投资是正收益,其实没什么杠杆,但也可以说杠杆很高,因为全部是依靠浮存金的收益的,所以,保险本身不亏损,浮存金投资也不亏损,其实就是没杠杆)

有点幽默感,可以让人生的痛苦感少一些。

评价李录:聪明(天生的),勤奋(后天得),耐心(适合投资的品质)

好基金经理、好股票都不多,但是如果看不懂就和你没什么关系。

伯克希尔、摩根大通、亚马逊联合成立一个医疗保险公司,目前对这三个公司员工有效,目的是探索医疗保险的路线,能否革除当前医保的一些弊端。

谈到为什么卖出通用电气?便宜的时候买入,所以卖出了,业绩不好,认为是高管轮换制度,而不是让一个高管在一个行业深入。

(18年前,业绩确实不好,后面也没好过)

谈到公司文化,开市客的文化很好,员工认同,外面的人也能感受到,通用电气的文化即不鲜明。伯克希尔让总部唱空城计来避免官僚主义,大公司文化要是出了问题,也知道该怎么办。(联想一下现在的阿里巴巴)

以一战后的德国为例,那么差的情况,到1939年还是成了欧洲第一的经济实力。所以,遇到灾难不要害怕,会恢复过来的。(不过,我觉得投资还是应该避开灾难期)

小资金依然能够取得好的收益,前提是足够努力的找机会,找到机会时需要全力买入。现在投资比我们以前难多了,但是谁愿意变成快死的我呢?没有。

问亚马逊、开市客,还有新品牌(柯克兰),这些是不是对传统的品牌形成冲击,传统品牌的价值就变小了。芒格原则上同意,但是,有些消费品牌还是很有价值。

买入航空公司的理由是不再有新的航空公司产生(等于是竞争格局稳定了)。而且伯克希尔是买了一系列的航空公司股票(没有特别看中哪个,而是买了整个行业)

这个股东会是2018年,美国航空的利润为14亿,疫情后,2023年,才恢复到8亿,所以,巴菲特在疫情后认错也是对的。

看巴菲特的买入点应该是在PE=10这样。

2019年股东会

提到了竞争对手泰勒科技。我看一下这个公司的业绩

净利润确实增长的不好,但是估值还很高,有100多倍。

每日期刊确实没有追上,每日期刊的净利润可能包含投资收益。

一家投资公司,从名校招聘非常聪明的人,让他们每个人每年提供一个标的,然后做一个组合,居然没有成功,为什么?

芒格一开始没有说出答案,后来说是这些聪明的人,在学校里面,大部分教授教的错误的内容,而学生没有学会分辨能力,所以,其实不算是聪明的人。

(我的理解是这样,这些学生可能每年研究10-20个标的,但是推荐其中1家的时候,往往推荐的表现不好,没推荐的表现好,我就经常这样,其实还是功夫不到家,另外,投资其实是守株待兔的过程,每年推荐一家的方法也不是很好)

芒格再次抨击了基金行业,他认为不要什么都懂,一辈子投资几个自己看得懂的机会就够了。(有意思的是,今年的伯克希尔股东会,巴菲特说芒格最求博学,而他不追求,可见,巴菲特还是比较芒格更进一步,在这个方面)

巴菲特说:永远走大道,大道人少。(这不是道德经的“大道甚夷,而民好径”吗?)

巴菲特说:为了钱结婚,不太明智,但是,如果已经有钱了,还为了钱结婚,脑子糊涂了。

我们能够成功,不是我们善于解决问题,而是善于远离难题,找简单的事情做。

问到目标收益率,芒格说现在投资难了,所以要降低目标收益率,但是没有谈具体数字。

问赢家通吃的生意模式,芒格说当然好了,但是所有人都在寻找这样的机会。

好机会早期潜力十足,晚期则危机四伏,认识到这个问题已经是好的开端,如果分析出当前处于什么机会,那么问题已经解决了一半了。(难道不是全部解决了吗?)

被问到为什么巴菲特比他有钱,回答:更早,更聪明,更勤奋。

股东要求推荐一个基金经理,芒格说我找到了一个李录,但是你要找的人我帮不上,记住一点,找到一个好的基金经理非常难,当你觉得难的时候,说明理解了。

谈到斯多葛学派的时候,说,不要把人性想得太好了,人性中有需要固有的缺陷和弱点。现在看不惯的很多人,也是后面的人还不如,所以反而要怀念,等年轻人老了,可能就怀念特朗普。

认为现在伯克希尔的投资组合能跑赢指数,但是是微弱的跑赢。

股东问苹果的护城河以及股价为什么下跌,芒格的貌似没有正面回答,他说自己知道苹果为什好,但是不知道股价为什么涨、为什么跌,那都是太难的事情。

怎么才能成功?严格自律、遵守道德,知道志同道合的人,抓住难得的大机会。

睡觉之前把脑子清空,很快就睡着了。

银行的财务信息很容易做调节,所以轻易不要投资银行股,银行股的关键是银行家。

遇到胡搅蛮缠的人,最好的办法是远离。

2020年

伯克希尔大约有100多报纸,都不行了,是整个行业不行。

我的成功原因是年轻时掌握了几套思考模型,然后保持理智。

给人的忠告,欺骗自己久了自己都相信了,所以要时刻警惕。

股东问怎么研究公司,芒格说要找对于研究对象,自己比别人更懂的行业和公司,懂得自己的能力圈。

护城河在不断变化的。

芒格说我们现在的生活已经够好了,不知道将来还能改进什么?

理性的方法之一就是反过来思考。考夫曼说:既要俯视,也要仰视。

谈到比亚迪的销量下降60%,芒格说不是电动车专家,但是认为电动车是未来的趋势,因为,用太阳能发电,然后用电驱动汽车确实是一个比较可行的方案,电池技术会不断更新的。

另外,他知道比亚迪下跌是因为新能源汽车的补贴减少了。

90%的人还是相对贫穷的,但是贫穷不是坏事情,是一种激励机制,促进社会进步

股东问为什么我18岁就感觉什么都没意思,芒格说或许是我比较幸运,遇到好事业,好同事,好朋友,好家庭。

2021年

今年无现场观众,大部分对话都是老调重弹。

价值投资就是用较低的加个买入更高价值的东西。

旧的护城河不断消失,新的护城河不断形成。

股东为如何跟踪,通用电气业绩跌落能否提前发现。芒格说因为不喜欢通用电气的文化,所以没有买过通用电气,不过刚上任的CEO应该能力不错。

伯克希尔卖出了富国银行,每日期刊还没卖,富国银行犯了一些错误,芒格说还想再看看,另外,两个公司的税务情况不一样。

从股价看,21年初是在最低点,从业绩看,20年大跌后,后面慢慢有修复,后面两年的业绩不太好。

银行的核心就是要减少坏账,吉恩认识小镇上的所有人,所以风控肯定做到好。

李光耀的成功在于:找到正确的方法,按正确的方法做。

马云的问题,在中国批评中国的政策,不合时宜。

只有在比别人更有力的反驳我的观点时,我才有对这个观点的发言权。

2022年股东会

越来越多的股东问到加密货币,明显能够感觉到比特币的行情已经影响了很多股东的判断,芒格说,这个东西用于敲诈等领域,有什么好,应该禁止,所以表扬了中国政府禁止的行为。

(从芒格的角度看,道义之最重要的,挣不挣钱没关系,犹如孔子,做不做官没关系,关键是道义。可以说,他们本来就不为金钱发愁,那么普通人呢?多年以前我准备开户买入比特币,理由就是市场交易价格已经低于挖矿的电力成本,那个时候还是合法交易,在交易的瞬间还是犹豫了,没买,后不后悔呢?一定的,如果回到那个时候,不仅要买,还要卖了房子买。这就是以利为主要考虑点,普通人以利考虑点也没错的。现在想想,当初主要是对交易价格终究会和成本价格一致的理解没有那么透彻,再想想,其实还有一个办法,就是少投一点,投入的金额即便全部亏损为0自己也不心痛的那个金额,当然,这个时候在股市没有经历过浮亏,所以,对于亏损的接受程度还行。现在的情况,虽然后悔,但是不心痛,这已经非常不错了,所以,我形成一个观点,一个人一辈子拥有多少资产,可能就是命中注定的,这有点唯心主义,但没什么不好。如果是命中注定,那是不是可以不努力了,努力不努力可能也是命中注定的一部分,而且努力的乐趣在于过程,而不是结果。伟大的佛陀教我们入定,那一刻是脱离苦的,行走坐卧,都和入定一般的花,没一刻都是脱离苦的)

(比特币发展到今天,那么多人关注,我觉得反而是危机来了,就想是堰塞湖,越来越多的人的财富几何增长,可能大家都有变现为真实财富的心理需求,当然,现在还在按生产成本的规律在上涨,所以,大家都舍不得离开,22年股东提问的时候,比特币是市值是2万亿美元,如果继续过去的涨幅,几年以后可能就等于美国的gdp,现在拥有比特币的人面对如此的财富,没有兑换成真实财富的需求吗?)

芒格形容现在的股市交易量太高,就想酒席上喝的正嗨的人,不知道后来会发生什么?

谈到通货膨胀,过去的经验,70年底末,美联储大幅度加息(20%),最后的代价是损害了经济,但是芒格认为是对的。现在滥发货币,芒格担心将来遭到报复,还不如就让经济衰退一下,至于什么样的后果,最严重的事拉美那样失去民主。(个人觉得芒格有点过于担心了,应该没有那么严重,但是5%的利率最终会怎么样,真的很难讲,拭目以待)

谈到如何应对通货膨胀,芒格说其实没什么特别好的办法,都是相对的,他只是说了芒格家族目前就是持有伯克希尔、开市客、李录、每日期刊,还有一些公寓,这个组合是不是最好的,他也不敢说。

谈到伯克希尔买入的游戏公司动视暴雪,为什么是谁买的,芒格说无可奉告,他钦佩这家公司的CEO,但是对于沉迷于游戏的行为表示不耻,有些游戏是好的,可以和家人一起玩,只不过是变成电子的而已,他认为游戏行业不会消失。

《世界百科全书》曾经年利润5000万美元,后来微软推出电子的百科全书,利润大幅下滑到几百万美元,主要客户是图书馆。

芒格反对对科技大公司加强反垄断,希望他们能够在全球都是强大的。

从过去的报纸谈到现在的媒体,现在的新兴媒体不是迎合左翼,就是迎合右翼,甚至,为了观点,不惜捏造实事。反应到政治上,两党都形成了自己的铁杆,都担心自己的议席被抢走,多亿,就没有中间派议员存在的空间。这种民主可能会出现问题。主持人问解决方案,可能成立第三个政党是有用的。(台湾现在不就是这样?)

3G资本的收购策略是买入后精简,改变原来的大公司病。但是,希望这种改变不要伤害普通员工。

股东问今天的科技巨头是否能保持竞争优势?芒格说应该会的,但是真说不准。

开市客的股价、估值创了新高,还能买吗?芒格说如果按40、50年的投资周期,也是可以买的,但是他本人是不会买的,习惯了买便宜货,但是也不会卖出。

芒格设计的宿舍,有很多没有窗户的,芒格说空气没问题,安装了人工窗户,实现了功能,所以,是好的设计。

股东问量化宽松,芒格不知怎么说到了中国的房地产(22年房地产已经陷入危机,估计是李录和他交流时说的),房地产之后还说了机器人。

投资人问,持有现金等待好机会,对不对?芒格说他永远满仓,总是在当前的机会里面做比较。但是下个问题中,他说伯克希尔找不到标的,所以持有现金,他们说持有现金也不错,这两个看上去有点矛盾。(我理解,现金应该也是一种选项,而且,伯克希尔有保险业务,持有一些现金也是必要的)

年轻人要投资AI,股东说他劝他投简单一些的公司,哪个对?芒格说看个人的能力,不一定。芒格还认为过去指数基金创造了10%这样的年化收益,未来就未必有这个收益。

芒格说现代社会发展的这么好,但是人反而不幸福,因为他不看现在的生活有多好,和过去比,而是和别人比,妒忌让他不快乐。